看国外相对成熟的金融市场,刚性兑付已成为被淡忘的历史。近观国内监管层的表态,市场回归资产管理本色趋势不容置疑,“卖者尽责、买者自负”将替代刚兑成为共识。

我们在《信用违约七成来自央企国企?你还在迷恋刚性兑付吗?》一文重点提及了债市刚兑打破的现状及背景,就不再赘述。这里我们主要来看下“神话般的信托刚兑”是如何打破的?针对如今市场上五花八门的理财产品,怎样做到理性投资?

风险暴露,刚兑已破

根据中国信托业协会信托公司主要业务数据显示,2015年以来,集合信托风险项目规模在集合信托资产规模中的占比持续在1%以上高位波动,2016年2季度末,集合信托风险项目总规模731.57亿元,占集合信托总规模的1.30%。这个数据与2014年以来债券市场(估算涵盖券种:企业债、短期融资券、中期票据、公司债、定向工具和资产支持证券,数据截止2016年8月25日)的违约规模在总存续规模中的0.23%占比水平对比,高的可不仅仅是那一点半点。而更为重要的是,自2015年以来,信托踩雷事件频发,实力靠前的中信、平安也未能幸免。

刚兑神话的由来

首先让我们说说什么是信托刚兑。信托刚兑一般是指信托产品到期后,不管信托计划是否能够如期兑付,信托公司都要分配给投资者本金及收益。

那现在问题来了,这刚兑有法律依据吗?真的遇到兑付问题时,我们能够通过法律途径强迫信托公司负责吗?答案是没有,在信托业“一法三规”中,较为明确规定信托公司偿付责任的是《信托公司集合资金信托管理办法》第十四条“信托公司因违背本信托合同、处理信托事务不当而造成信托财产损失的,由信托公司以固有财产赔偿;不足赔偿时,由投资者自担”,即是说,卖者尽责,卖者自负,信托公司对于非己方责任造成的损失,并没有赔付责任。

那接下来我们不禁要问,这刚兑神话从何而来?从2007年开始,信托业高速发展,面对信托规模的快速增长以及信托在实体经济中起到的突出作用,银监会多次下发指导文件指出要注意行业风险和兑付问题,2014年银监会《关于信托公司风险监管的指导意见》(99号文)中指出“项目风险暴露后,信托公司应尽全力进行风险处置,在完成风险化解前暂停相关项目负责人开展新业务”,这条款一出,信托公司为了继续开展业务和保护自己稀缺的牌照,遇到兑付问题项目,必须尽快全力“刚兑”。

那银监会为啥会这么规定呢?首要的是要维护金融和社会稳定,防止信托投资亏损诱发群体性事件;其次就是监管层对于房地产的单向打压转为双向调节,促进信托成为房企乃至其他企业融资非盲目冲动的有效途径。于是就在漫长的时间演变过程中,信托刚兑一直以神一样的准绳贯穿于监管、信托公司和投资者的意识中。

刚兑是如何实现的?

信托刚兑一般通过两种方式实现,一是由信托公司自有资金支付投资者本金和收益。如中融信托于2010年10月发行的期限18个月、规模3.82亿元《青岛凯悦置业集团有限公司房地产股权投资计划》,因项目方去化不利,导致项目出现兑付危机,且抵押资产评估价缩水高达38.85%,最后中融信托以“刚性兑付”原则在信托计划约定期限如约兑付;如中信信托于2010年8月成立的7.10亿元《中信-舒斯贝尔特定资产收益权投资集合信托计划》,因工程进度严重滞后等问题导致通过项目销售回款支付信托计划本金收益无望,中信信托以自有本金先行兑付投资者信托份额。

第二种方式是找到资产管理公司或者是其他第三方公司接盘,兑付投资者本金和收益。如吉林信托于2011年3月成立的期限12个月、规模2亿元《吉信长白山【11】号南京联强集合资金信托》,因项目销售不利导致信托无法按期兑付,致使信托计划延后兑付,最后通过华融资产管理公司接盘实现兑付。如安信信托于2011年4月发行的4亿元“安信信托-温州“泰宇花苑”项目开发贷款集合资金信托计划(B类)”,因融资方过度举债、资金链断裂、且法定代表人跑路导致信托出现兑付危机,之后由某房地产开发企业接盘兑付。

可以说,信托兑付风险是从来就有的,只是监管方、信托公司以及其他各方之间一直通过各种博弈在维持着刚兑神话,但这个神话终究还是破了。

刚兑神话为如何被打破的?

信托刚兑打破实际上是经济发展的必然结果。首先从经济基本面来看,2015年以来,我国GDP增速继续下行,以煤炭、钢铁、水泥为代表的资源类、重工业类行业产能过剩现象严重,工业品出厂价格持续负增长,房地产去库存压力沉重,行业风险加重,信托项目系统性违约风险上升。

其次,信托产品为高收益的非标投资产品,但刚性兑付的隐性规定又大大降低了信托产品的兑付风险,这样一来,从资本市场的层级化发展来看,高收益低风险的信托产品变相提高了无风险收益率水平,风险收益配比机制扭曲;从社会融资成本来看,高收益低风险的信托产品势必引起市场资金的追捧,挤压其他融资渠道发展空间,提高社会融资成本,这不仅违背了监管层面鼓励信托发展扩宽融资渠道的初衷,同时也背离了实体经济走出低迷、降低融资成本的经济发展需求。

再次,在“刚兑神话”的光环下,信托虽然已经有了较长时间发展,但普通投资者却并没有得到相应成长,投资能力、风险意识薄弱,“刚兑神话”光环若继续笼罩,投资者只会继续盲目跟风投资,对整个资本市场的健康发展无疑是巨大隐患。

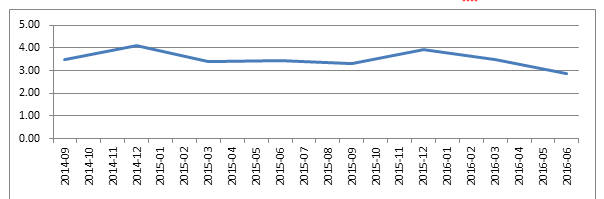

最后,我们必须看一下“刚兑神话”的保证要素——信托公司的兑付意愿与能力,在信托公司利润总额与风险项目规模对比数据上来看,2014和2015年分别为0.82和0.77,风险项目上升致使信托公司承压加重;如图1中所示,净资产与风险项目规模对比值基本上在3.5-4.0倍区间波动,信托行业整体净资产对风险项目覆盖能力可控。在漫长的刚兑神话期间,信托公司虽然承压,但耐于资本市场追逐,信托公司盲目上项目现象层出不穷,信托公司尽职调查不尽职、交易结构设计不合理等不正当操作进一步提升了风险项目占比,构成信托市场风险爆发的重要隐患,打破刚兑,减少资本追逐,倒逼信托公司回归理性,信托市场才更有可能回归正轨。

图1:信托公司净资产与风险项目规模之比(单位:倍)

数据来源:中国信托业协会,诺亚研究,数据截止2016年8月25日

综合来看,在信托项目系统性风险上升,资本市场层级化、风险收益配比基本规则的驱动、降低社会融资成本需求、培育投资者能力、信托公司风险项目承压等众多因素影响下,信托刚兑神话被打破就逐渐在监管层、信托公司和投资者之间形成统一意识,成为经济发展的必然需求与结果。

信托刚兑打破之后,资本市场层级化进一步凸显,风险收益比配置更加合理化,信托风险逐渐回归项目本质。

投资者建议

2015年3月“博鳌亚洲论坛2015年会”上,全国人大常委会财经委副主任委员吴晓灵表示 “刚性兑付是这是中国金融业发展最大的障碍。打破理财产品和各种债券和股票的刚性兑付是中国金融健康发展的起点。”

如今,市场各类理财产品层出,除了传统的信托、资管产品,私募基金、互联网理财产品百家争鸣,刚兑打破势必各类理财产品收益、风险回归产品本身,面对五花八门的理财产品,如何做得理性投资呢?

(1)充分识别产品风险,特别是高收益产品。首先,谨慎选择产品交易对手,尽量避开产能过剩(如钢铁煤炭等)、高污染企业,盈利下滑明显、资产负债率过高的房企,财政收入下滑、债务高企的辽宁、黑龙江、山西等区域城投等。其次,充分了解产品交易结构,明确资金用途、风控措施及各参与方的责任义务,以便及时采取措施保护自身利益,不建议选择太过复杂、结构不清晰的产品。此外,高收益的产品对应高风险,需重点关注产品本身。

(2)优选有实力、靠谱的管理人和平台公司。一个好的管理人或平台公司能及时、较好地应对风险,做好产品信息披露及存续跟踪,尽力保护投资者利益。

(3)主动提升自身的专业水平,不盲目依赖管理人。刚兑打破,投资者回归“买者自负”,如今风险事件多发,优质资产难寻,对投资能力要求越来越高,投资者应主动提升自身的专业水平,结合自身的风险承受能力做好资产配置。

来源:诺亚财富(ID:NoahGroup)

作者:研究与发展中心 韩伟 贾文娟 金海年

紧握浪潮,抓住中国未来的投资机会,尽在诺亚财富!诺亚财富致力于为中国高净值人士实现全球化、全方位的资产配置服务。

如您对类固定收益投资机会感兴趣,请联系您的诺亚专属理财师了解详情;还不是会员没有专属理财师?赶紧点文末的“阅读原文”预约!

一站式理财资讯平台

为您提供全方位的投资理财服务:公募基金、VC/PE、二级市场、房地产、类固定收益、保险及海外投资相关的最及时的市场资讯、最深度的原创干货以及最实用的投资配置建议。

点击下方阅读原文获得专业理财师服务

1.《深度 | 一文带你读懂“刚性兑付”的前世、今生和结局》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《深度 | 一文带你读懂“刚性兑付”的前世、今生和结局》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/caijing/1060.html