相信在手机上打开支付宝,偶尔会看到“互宝”,不关注的朋友可能会顺手路过。

其实互宝和轻松集资差不多,都属于互助项目。区别在于相互保险不是免费的。是一年团体重疾保险,而不是互助计划。

一开始我们发现,共同的宝藏,每个月只分享几毛钱,甚至没有钱。但随着时间的推移,分享量不断上升,从几毛钱到一片多,增长了近50倍,让加入互宝的人感觉差距巨大。

同时,他们也会担心以后分摊的金额会不会越来越高。甚至有人在想,现在要不要退出互助项目?

今天爸爸给大家分析一下这些问题:

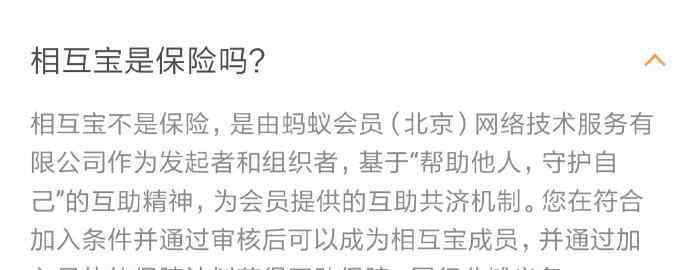

相互宝是保险吗?相互宝值得加入吗?相互宝分摊金额为什么暴涨?分摊金额不断上涨,我要现在退出相互宝吗?一、相互宝的基本信息很多人认为互宝就是保险。其实互宝和保险不一样。这个共同的宝藏也给出了一个答案:

也就是说,互宝是权利和义务并存的保护方案。在计划中,你的义务是分享金额,你的权利受到保护。

那么这个保证是什么呢?分摊的金额是固定的吗?爸爸用表格向大家解释:

相互珍惜的特点:

1.进入门槛低

互宝只需要满足健康告知、参与年龄、芝麻信用评分即可。申请审核后可以加入,准入门槛低,速度快

2.先担保后付款

0元加入互宝,等待期过后有保障,分享日之后付款,也可以说是互宝的一大亮点。

3.40-59岁保险覆盖率低

互保40-59岁的保额只有10万。这个世界上,有老人,也有年轻人。10万元其实是九牛一毛。但是市面上很多重疾保险产品在这个年龄段还是可以买到保额50万以上的产品。相对来说,互保的养老保障是不够的。

4.成本不是固定的,而是便宜的

各期分摊额的公式中变量较多,所以互保各期分摊额不一样,且呈上升趋势。

但无论涨多少,互保一年分摊的金额都不会超过200元,低于市面上很多重疾保险。

5.互宝机制不稳定,担保内容不固定,理赔时限不固定

互宝不是保险,所以没有保险公司那样的行业规定和合同限制。爸爸从他的宣传资料中发现,如果出现以下情况,互宝可以随时“停产”:

其保证内容可随时更改:

同时,索赔时效也不像保险合同那样受到限制。2月和3月确诊癌症的患者很多,但7月才宣布理赔,理赔效率太低。

相互保险有其优点和风险。和真正的重疾保险相比,它的保障不是很全面和稳定,加入的时候要多考虑。

二、相互宝分摊金额暴涨的原因很早就加入了互宝的朋友,发现从开始到现在,互宝的分享量暴涨:

从今年1月到7月,分摊的金额增加了近50倍。为什么?爸爸认为有以下原因:

1.相互加入的人数正在增加

截至7月,共有宝贝数量从当初的100个增加到8000万,基数在增加,理赔数量也在增加,分摊金额自然也在增加。

2.在等待期过后,索赔数量急剧上升

和重疾保险一样,互助保险也有90天的等待期。

2018年11月28日升级为互宝,重新上线。19年之初,加入互宝的会员现在已经过了等待期,获得理赔的人数逐渐增多。在索赔数量增加后,缴款额自然也增加了

3.理赔调查压力大,理赔时间长

如上所述,等待期过后,很多理赔案件堆积在一起,但相互理赔需要走访取证。所以很多2、3月份报案的受益人,6、7月份才拿到理赔。集中理赔后,大家分摊的金额会暴涨。

奶爸总结在参与人数稳步增加、互宝理赔机制稳定后,互宝的评估金额将趋于稳定,不会暴涨,蚂蚁金服已承诺2019年评估金额不超过188元人民币。

所以我们不用担心分摊的金额会不受控制的上升,也不用马上退出互信。

爸爸认为互助保险可以作为临时大病保险,但是不确定性太多。需要降低风险,完善保险,或者合理搭配寿险、重疾险、医保、意外险。

奶爸保,(公众号奶爸保:naibabao88)互联网上专业的第三方保险咨询平台。从客观、中立、专业的角度,帮助公众普及正确的保险理念。我们专注于为用户提供专业、客观的保险咨询,解决所有与保险相关的问题。

文章来源:https://www.naibabao.com/1.《相互宝分摊是什么 相互宝分摊金额暴涨近50倍!到底要不要退出?》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《相互宝分摊是什么 相互宝分摊金额暴涨近50倍!到底要不要退出?》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/caijing/1078235.html