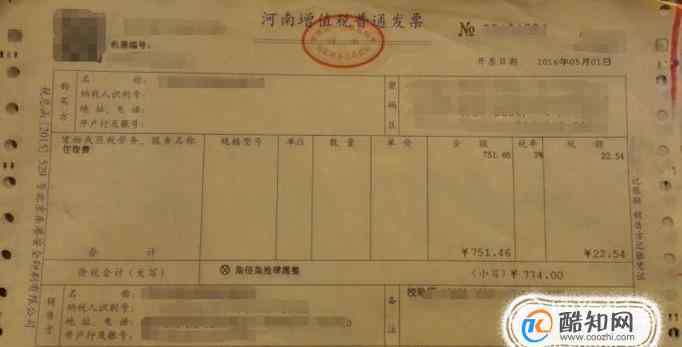

增值税普通发票红冲,是针对原来开具的增值税普通发票,出现错误或者因为其他原因需要更正,所以重新开具发票并且调整账目的一种财务手段。

操作方法 01增值税普通发票办理红冲手续,按照不同情况是有不同的处理办法的。不同的情况分为三种:1.收付双方对于这张发票都没有办理入账;2.收付双方中的一方,对于这张发票已经办理入账;3.收付双方对于这张发票都办理了入账。

02

02 针对收付双方对于这张发票都没有办理入账的情况,收款方(也就是发票的开具方)应将需冲红发票收回,并在发票各联上加盖"作废"字样,然后再按正确的金额重新开具发票给付款方。

03

03 针对收付双方对于这张发票都办理了入账的情况。付款方(也就是发票的接收方)需要去其所在地的地税机关开具"冲红发票证明",再到发票开具方那里办理发票冲红手续。发票开具方根据这个“冲红发票证明”,先按照需要冲红的发票金额开具红字发票或者负数发票(平账),再按照正确的金额重新开具发票。(并且把证明和红字发票或者负数发票第一联粘在一起)

04

04 如果是发票接收方已经入账,发票开具方没有入账。发票接收方就需要去其所在地的地税机关开具"冲红发票证明",发票开具方将冲红发票第三联(记账联)和“冲红发票证明”粘贴在红字发票或者负数发票第三联(记账联)后面。

05

05 如果是发票开具方已经入账,发票接收方没有入账。发票开具方先把冲红发票收回,并按照金额开具红字发票或负数发票后,再按照正确金额开具发票。同时发票开具方把冲红发票的第二联(发票联)粘贴在红字发票或负数发票后。

1.《发票冲红 增值税普通票如何红冲》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《发票冲红 增值税普通票如何红冲》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/caijing/189962.html