文/哈基派编辑/陈晓平

想学着改变命运,不料上课导致贫困,无法退款。

2021年5月,李妍报名杭州导氮教育的公考培训课程,学习期一周,机构承诺:若考试不过,费用全退。

李妍月薪5000元,19399元的培训费,对她不算个小数目,还是东拼西凑,借款付了钱。她想,只要换来一份好工作,这也值得。

更何况,这家自称“公考培训专家”的机构,全国拥有1000所分校,协议上白纸黑字地写着——不过就退。

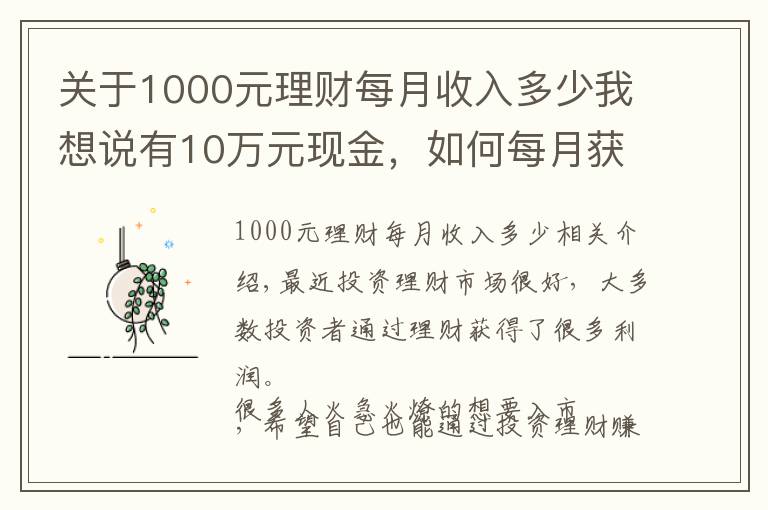

面试结束,李妍拿到一个遗憾的结果,转而向导氮教育申请退款;机构回复,得等录用公示出来,才能走流程。

5月,6月,7月……本该在30个工作日内退回的钱,李妍一分钱没收到,她疲于反复扯皮。到了8月中旬,杭州分部人去楼空,工作人员彻底杳无音讯。

学员退款聊天记录截图

生活变了。李妍每天计算着利息,想着每天少花几块钱,有时得少吃一顿饭,才能还上贷款。

“万万没想到,导氮教育给我上了这么一课。”李妍说。

和李妍一样的人还有很多,他们是小镇家长、职场小白或郁郁不得志的中年人,困在退不了的学费,以及无奈背上的教育贷里。

不过包退

考不过就全额退款,这种“对赌性”的班型,职业培训机构获客最爱推荐。对比普通班,其授课方式更灵活,课后增值服务更丰富,当然,也匹配了更高的客单价。

一位报名尚德机构专本连读行政管理专业的学员表示,一听到销售的措辞——“每天10分钟,轻松拿学历,100%通过率,考试给答案”,非常心动,最终以分期贷款形式报名,课程总费用9980元,贷款分期8982元。

“为啥有便宜的班型我没报,却报个贵的?因为当时说好包过,不过退费。”

在公考培训领域,中公教育率先使用“不过就退”的模式,名为“协议班”,公司在财报中披露,协议班收入于完成培训服务时,将不予退费部分确认为收入;可退费部分则根据协议约定,“在满足不退费”条件时确认为收入。

不过包退,是门稳赚不赔的生意。

按公考的平均水平,笔试通过率不到10%,面试通过率约莫30%多,真正“上岸”的考生不多。

以中公教育国考国省系列协议班为例,总价27800元,笔试不过退1.8万元,面试不过退1.5万元,假设中公的笔、面通过率为10%、30%,协议班人数为100人,那么,不可退部分的确定收入,即有98万,10人笔试过关、3人最终面试成功,又可分获3万、4.5万的收入。

这样下来,即便退费后,总收入依然有105.5万,人均耗费超过1万。

不过包退的条款,切中学员消费心理,降低获客成本;高单价、长账期的协议班,帮助培训机构获得较高预收款,以理财等方式可额外获取收益。

以中公教育为例,2020年,其大手笔派发了14.8亿元分红,该年期末,公司账上仍趴着货币资金近60亿元,协议班贡献了其培训收入70%。

报名人数增长,保过班的盘子做大,未来要偿付的预收费规模也水涨船高,这笔费用管理不善或挪作他用,资金链条但凡一环崩盘,反噬机构其身。

目前,导氮教育在天津、济南、金华等多地的分校,均出现退费不畅,个人退费需求少则1万,多则8万。

一位地方分校负责人解释,之前,学员的学费直接打到北京导氮教育科技的帐户上,并由分公司和学员签订《教考学员协议》,退费需北京公司办理。受政策等多方影响,总部资金链断裂,已无法完成一次性退费。

高额预付

从2019年的韦博英语,2020年的优胜教育、学霸君,再到2021年的华尔街英语,轰然倒下的大机构,有一个共通点:预付的课程总价不低。

教育是特殊的服务性质产品,先收费后服务,这一行鲜有应收账款,现金流充足,为提前锁定购课群体,教培机构会倾向一次性收取多次课程费用,甚至以折扣等优惠鼓励这样做。

高额预付,成为退费难的“病灶”。

2018年,即有政策要求培训机构,“不得一次性收取时间跨度超过3个月的费用”,违规收费的情况仍普遍存在。

例如,2020年11月暴雷的优胜教育,有前员工向《21CBR》记者透露,优胜的课时费相对便宜,经营关键在预收费,销售课时包的时间跨度一般很长,多数一两年,她所在校区,家长少则付费七八千,多则一次性支付两三万,甚至十余万。

21世纪教育研究院院长熊丙奇向《21CBR》表示,预付款模式,要求实行严格的过程性监管(备案审查制),这一监管制度之前并没有建立。

有的用户基于折扣等考虑,也会主动配合机构打“擦边球”,预先向其付费,在机构倒闭、破产关门后,维权变得艰难。

“随之就会出现机构提供的课程质量不高,家长要求退费但培训机构迟迟不退;以及培训机构因经营不善、卷款而逃等引发的退费纠纷。”熊丙奇表示。

“国家不规定收费期限的时候,大量教育公司一收就是两三年的钱,老百姓一交就是10万到30万,有的教育公司半途就把预付款花完了。”新东方创始人俞敏洪这样告诫过同行。

稍显讽刺的是,今年3月,陷入全国性退费风波的导氮教育,刚官宣获新东方数亿人民币A轮融资。

隐秘套路

动辄几万、十几万的学费,普通人很难一次性拿出。为游说消费者,分期贷款成为培训销售们游说的核心武器。

2020年,谭晓云报名英孚教育的英语课程,学费2.2万元,作为在读大学生,她无法一次性交付,客服劝说可以“分期付款”。

英孚客服承诺,每月会提醒分期还款,谭晓云以为是英孚提供的优惠,她交了首笔款项后,客服却消失了。

“客服说是分期,直到有一天我收到短信,说逾期未还款,会上传征信系统,我吓了一跳,才知道办的原来是贷款。”她告诉《21CBR》记者。

回想起来,谭晓云觉得,那时没有在意细节直接交钱,“太过信任英孚这种大机构了”。

老牌成人英语培训机构华尔街英语,课程至少3万元起步,学员动辄得交十几万甚至几十万的费用,同样与教育贷深度绑定。

一位华尔街英语学员透露,销售推销贷款的提成高,常被劝说买课走贷款途径。

今年8月,该机构深陷破产泥潭,据维权学员不完全统计,超过一半的人,选择银行贷款或金融平台借贷方式支付学费,有人甚至贷款交了80万元。

一名华尔街学员回忆,有一次课程顾问着急叫他去店里,开始各种卖课,“什么都没准备,卡也没带,现场就给我办了两笔贷款,完全没反应过来。”

另一位学员的经历更甚,三个课程顾问轮流上阵,先让交3万多,之后又说服交了8万,她推辞没那么多钱,课程顾问跟着回家,直至她拿卡办完课程贷款。

“销售会说,贷款没事的,你看折算下来一个月才多少钱,这钱你花到哪不是花呢?总有各种话术。”杨蒙向华尔街英语前后交费9万多元,大部分贷款支付。

听说华尔街英语将破产的那一晚,她感觉脑子一下懵了,自己续费的第二份合同还没签,几个月前,她心里不踏实,还在问销售“你们不会倒闭吧?”

“我们这大机构,不可能说倒就倒,还能再开个20年的。”对方如此回复。

华尔街英语学员分期贷款学费截图

互利链条

高额预付、教育贷盛行,存在一条互利互惠的生意链条:教育机构为金融平台引流,获取优质消费客户;金融平台提供贷款服务,降低教育客户的付费门槛。

从事IT企业培训的达内教育为例,2020年财报显示,2018年、2019年和2020年,分别有45.6%、52.3%和15%的学生贷款支付学费,其合作的第三方金融机构,包括百度小额贷款有限公司、北银消费金融有限公司等。

达内从中获得一笔不菲的贷款转介服务费,三年下来,累计超4500万元,“两头吃”。

过去三年,达内教育来自贷款转介服务费的收入,分别是1809.6万元、1993.9万元和780.1万元

同样地,翻看尚德机构的财报,该公司在2015年推出分期付款的支付选项。

稍有不同的是,贷款学生需在3-18个月内分期偿还贷款本金,尚德支付贷款应付的全部利息,作为金融服务费用,置换给信贷提供商,相当于,尚德学员使用“无息”贷款。

“让利”的效果很显著。

2018-2020年,尚德学员的贷款覆盖率都在50%以上,机构向贷款方支付的年利息,过去三年都在8000万元以上。

金融机构则将教育培训视作重要的业务场景。以百度旗下度小满为例,截至2020年末,其教育分期业务累计提供超350亿元的分期贷款,累计服务280万人。

按设定的逻辑,教育贷会“三方共赢”,然而,刻下教育机构频繁暴雷,一损俱损。

一份流传的《华尔街英语集体诉讼维权》文档截图

例如,华尔街英语一倒下,预估待退学费规模高达12亿元,不少为贷款支付。有学员无奈表示,课没法上了,为免逾期上征信,贷款还得接着还。

“从法律上讲,学费已经交完,学员欠的是银行的钱,基本只能选择还款。”北京市中闻律师事务所合伙人赵虎告诉《21CBR》记者,教培机构暴雷跑路,学员有涉及教育贷的,很难解决纠纷。

有学员反映,自身是在不知情的情况下,被教育机构诱导贷款。赵虎表示,通常在交费时,学员要签署向第三方机构借贷的文件,“这种误认(在法律上)是不是能够成立,不好说。”

华尔街英语的各个维权群,早先群情鼎沸,现在已变得寂静,一位群友发问,“咱们的事有进展了吗?”

隔了半天,他收到一个回答,“不了了之了。”

(文中李妍、谭晓云、杨蒙为化名。)

更多内容请下载21财经APP

1.《【0元理财】我贷款上“0元课”:交费的学校跑了,欠债的机构个个都在》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《【0元理财】我贷款上“0元课”:交费的学校跑了,欠债的机构个个都在》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/caijing/2056766.html