“像上瘾一样,这是我第二次在‘714高炮’类平台借款,明知是无底洞,抱着一定能还上的侥幸心理,我还是往里钻,父母卖掉了在上海的房子帮我还款,这次已经不敢再让他们知道。”提起“714高炮”,俞女士声泪俱下。

不看征信、不看黑白户、时间短,看似便利快捷的背后却藏着极高的利率陷阱。距今年3·15曝光“714高炮”以来,已经过去两个多月,但中新经纬通过查询聚投诉网站发现,部分高息现金贷APP近一个月最高的投诉量仍达到1800余次。

01借出的窟窿:200余款APP“以贷还贷”

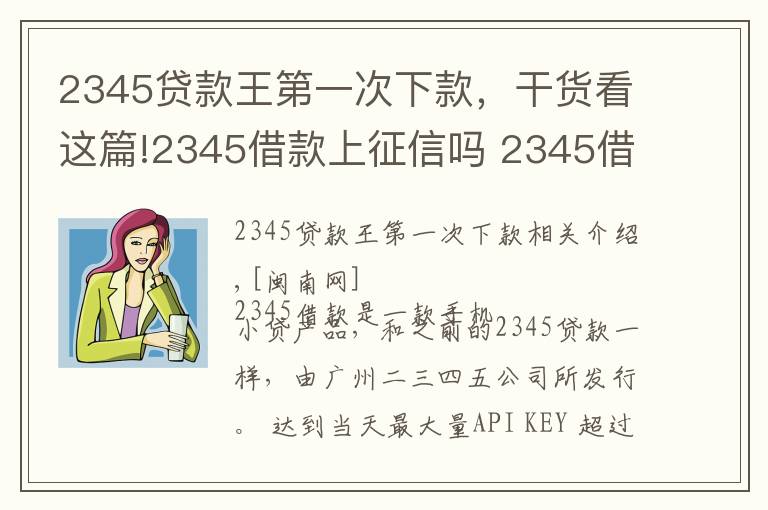

2019年4月25日,家住上海的俞女士在刷手机时无意间看到一则贷款类广告,因急需用钱,她在“好收成”APP上借了3000元,周期为7天。

俞女士在“好收成”APP上的借款金额及周期。受访者供图

“虽说是7天,但实际天数只有6天,我借了3000元,到手只有2100元,他们收取了30%的‘服务费’,也就是‘砍头息’,但在还款时,我却需要按3000元进行还款。”俞女士对中新经纬说。

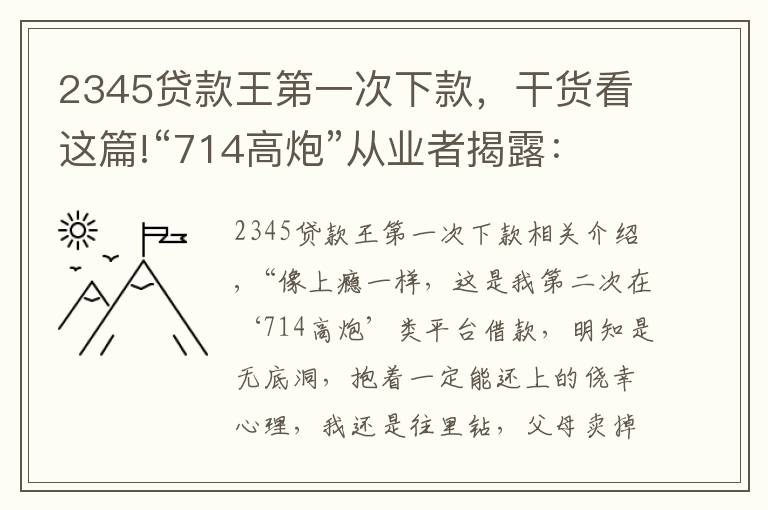

据俞女士说,第一次选择“714高炮”类平台借款,是因为家里装修需要钱,一开始只借了2-3万元,但一个平台还不上就要再去借另外一家,“以贷还贷”。“就这样套来套去,2个月后就欠了28万左右。第二次起初只借了3000元,一个月的时间,滚成了35万,我现在一共有200多个APP需要还款。”

俞女士把手机上的借款APP每天按“已还款”及“未还款”进行分类。受访者供图

既然经历过一次它带来的伤害,为什么还会有第二次?对此俞女士表示,本想替父母着想,不问他们拿钱,没想到最后却掏空了他们。

谈及父母和家庭,俞女士哭着说:“真的是自己的错,鬼迷心窍才会去借第二次。我甚至想过以死亡结束这一切,但想到4岁的女儿,还有父母、先生,及关心我的人,是他们的支持让我坚强地走到今天。”

而被高昂利息和“砍头息”困扰着的受害者不止俞女士一个,去年6月,由于创业需要置办器材和设备,现从事IT行业的孙先生先后通过钱站、玖富万卡、小象优品共借款9万元,最后只拿到了6万左右。

“签合同都是在网上完成,我去年10月18日和玖富万卡只签了一份合同,签完后手机页面上就立刻弹出6、7份其他的合同,签一份就代表后面这些我也是默认的。后来才发现,担保合同中有一项是代偿,假如逾期不还,三个月后会把我的债务打包,低价卖给第三方。”

另据孙先生描述,玖富万卡其中的一份附加合同中显示有7481元借款,而在其“借款详细用途”一栏则赫然写着:采购三方服务消费套餐。“我只借1万,多出来这7481元服务消费不知道从哪来,玖富的‘套路贷’直接让我默认了这7千多元,而且悄无声息地再给我分期。”

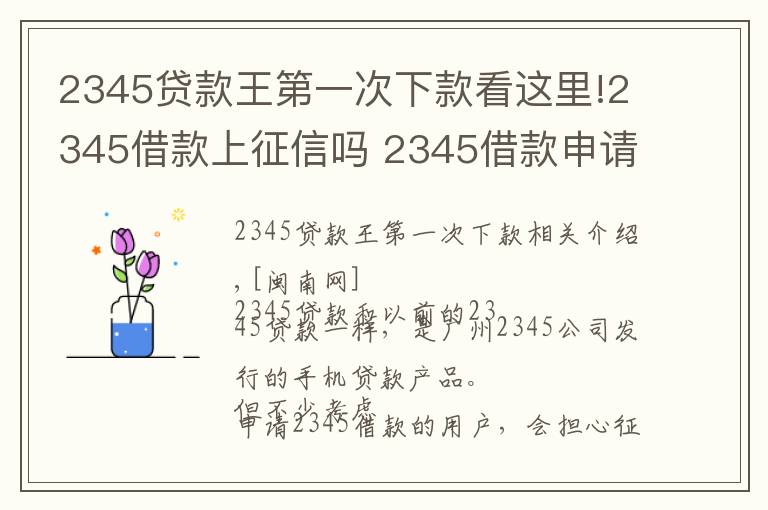

附加合同显示,7481元服务消费首期还款金额为247.25元。受访者供图

借款额为1万元的合同中显示,首期还款金额是330.51元。受访者供图

孙先生称,以上两类款项的首期还款金额相加,正好等于自己实际被扣的577.76元。“我每个月不管是用工资,或是向朋友借钱,都有按时还款。”对于是否有担心过后期会还不上的问题,孙先生叹了口气,他对中新经纬坦言:“我也是硬撑,家里人现在还不知道,估计撑到今年8、9月份是极限,如果真的还不上,我不知道该怎么办。”

孙先生同时也表达了自己的无奈:“目前我会按时还款,但对于这么高的利息以及附加合同和条款,我需要一个解释,如果合理,我毫无怨言!”

02“714高炮”从业者:公司向来不缺“金主”

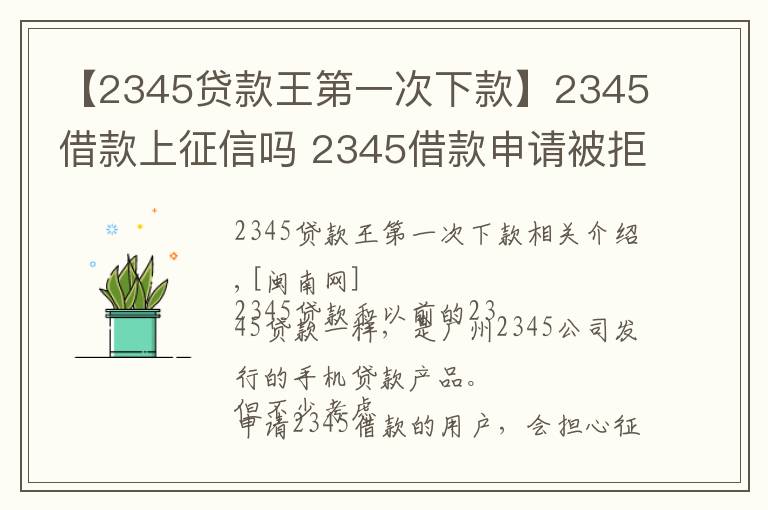

除了“砍头息”和逾期费用外,“714高炮”的暴力催收也让人崩溃。俞女士称,自己的通讯录已经被曝,催收电话、短信不断“轰炸”。

“他们会发一些肮脏的短信恶心你,严重的时候,催收电话会打得手机一天都停不下来,而且这些公司和公司之间,一定有串通。”俞女士进一步解释:“比如这家平台我交100元希望延期,紧接着就会有另一家平台打电话过来同样让我交100元,如果我说不交,只还本金,这家就会说你给了上一家为什么不给我们,然后就会用爆通讯录、群发短信等方式,骚扰身边的人。”

左图为俞女士接到的催收电话;右图为马上下款催收人员称,不还钱就“走流程”。受访者供图

“这些平台内部人员分工很明确,有谈判的、催收的、甚至法务,有的谈判人员会真的协商,比如我还本金,对方愿意销账,但大部分还是打着协商的幌子,实际上就是敷衍。”另外,俞女士也向中新经纬表示了自己的疑问:“提供给他们运作资金的人,到底从哪来?”

90后王先生曾是某“714高炮”类贷款的从业人员,他介绍,之前所在公司周息为30%,一天的逾期费是借款金额的20%。他向中新经纬表示,公司出借的不是钱,是爱,在客户走投无路时,只有他们拿出了“真金白银”。

王先生还介绍,这些公司背后从来不缺“投资方”,投资几千万、上亿的称为“金主”;投资几十万、几百万的是“银主”。

“‘金主’把钱放在公司,公司每个月会按其投资额的24%作为利息回报给他,诱惑不言而喻,北京也从不缺这样的‘投资人’。”但就没有风险吗?投进去的钱不会回不来吗?王先生称,公司不会猛接钱,这个额度不会超过公司的消化额,比如公司的消化额大约几百万,超出这个数字,公司就不会收更多的“投资”,这样“金主”放在公司的资金也能保证。

03现金贷乱象整治任重道远

中新经纬在聚投诉上看到,投诉量排名前10的商家分别为:你我贷、Wecash闪银、贷上钱、钱站、2345贷款王(2345立即贷)、融360、向钱贷、玖富、拍拍贷、马上消费金融。

早在2017年12月,监管部门就曾下发《关于规范整顿“现金贷”业务的通知》,要求各类机构以利率和各种费用形式对借款人收取的综合资金成本应符合最高法关于民间借贷利率的规定,即贷款年化利率不得超过36%。

可以看到的是,即便划定了36%的红线、即便监管部门对暴力催收“三令五申”,但高利贷、“砍头息”、暴力催收等违法违规行为仍然存在。

文中的受访者仅仅是庞大受害群体的一个缩影,有媒体发表评论文章认为,应加强对借款人的教育。借款人应该明确自身的经济状况,量力而为,不要到期后没有能力还款,在不停地催收下,只能从别的平台贷款,拆东墙补西墙,债越欠越多,贷款越陷越深。

广州互联网金融协会会长方颂则对媒体表示,“714高炮”这类纯线上运作的现金贷公司,经营十分隐蔽,3个月左右改头换面更换APP,换个“马甲”就能卷土重来。对于这种机构的监管,如果按照互联网金融整治模式,以机构监管为主,则难以有效覆盖。要通过金融科技力量,加强线上的随时抓取和识别能力,对非法金融活动和乱象做到早发现、早预警,早处理。

栏目主编:顾万全 文字编辑:杨蓉 题图来源:IC photo 图片编辑:曹立媛

1.《2345贷款王第一次下款看这里!“714高炮”从业者揭露:公司背后“金主”月回报率近25%》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《2345贷款王第一次下款看这里!“714高炮”从业者揭露:公司背后“金主”月回报率近25%》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/caijing/2184754.html