因贷款中强制捆绑担保服务费、咨询服务费,58旗下贷款产品58好借近日引来不少争议。5月26日,有消费者向北京商报记者反映,尽管宣传“无担保、无手续费”,但实际贷款中却强制收取了综合费率高达10.56%的担保费和咨询服务费。“宣传与实际情况不符,合同利率与实际贷款不一致,贷款前更是对担保等费用未有提醒告知”,该消费者直言58好借贷款操作令人费解,宣传存诱导之嫌。对此情况,北京商报记者向58好借进行求证,后者给出了相应解释,不过,从记者对58好借产品亲测情况来看,关于该平台费率收取、宣传方式等多个问题,仍待后者给出更明晰的答案。

捆绑担保费是否合理

来自河北的林淼(化名),于2020年10月在58好借的短信营销下成为了该平台的贷款用户。他告诉北京商报记者,正好当时有资金周转需求,又看到平台宣传的“千元利息低至2毛,信用贷无抵押无担保,且无任何手续”,便抱着试一试的心态申请了额度。

林淼称,在完成用户注册、人脸验证、绑定银行卡等一系列资料上传后,他在58好借平台上一共贷款了9000元,贷款期限12个月,每个月需还款891.58元,主要通过银行卡代扣的方式扣款,之前一直在正常还款,但直到第七期仔细看了还款明细后,才发现了其中的“猫腻”。

“我之前每一期都在卡里留足还款金额,等着银行卡按时扣款,因此也不知道具体收费情况,但直到前两天登录后才发现,除了贷款本金和利息,竟然还有一堆担保服务费和咨询服务费。12期一共收取了950.4元。”林淼介绍道。

值得一提的是,林淼不知情的并不只是担保费用和咨询服务费用。5月26日,林淼直到向北京商报记者找出他的借款合同和委托担保合同才发现,虽然贷款平台为58好借,但贷款出资方且与其签订协议的机构,实则是与林淼此前未曾有过任何交涉的蓝海银行。

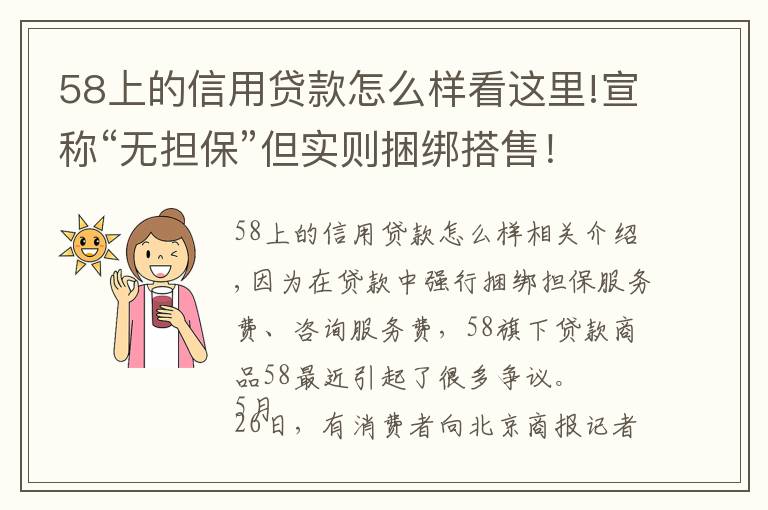

图注:58好借借款合同和委托担保合同标注利率情况

根据借款合同贷款标的明细,林淼贷款总金额9000元,贷款用途为日常消费,分期利率为15%,该借款年化利率主要以2020年10月24日全国银行间同业拆借中心公布的一年期贷款市场报价利率(LPR)为基础,另加1115个基点确定(1基点=0.01%)。

另据委托担保合同显示,此次贷款担保人为重庆满溢融资担保有限公司(以下简称“满溢担保”),在具体费用上,主要包括0.5%的分期担保费率,6%的担保费费率(年化),0.38%的分期咨询服务费,4.56%的咨询服务费费率(年化),以及每日0.0625%的逾期违约金费率。据披露,该担保综合费率(年化)为10.56%,主要指该担保公司向林淼收取的担保费和咨询服务费的年化费率之和。

此外,担保合同中提出,“因借款人申请贷款,特此委托担保公司为该等贷款提供连带责任担保”。对于这一委托之辞,林淼更是觉得属于“无从谈及”。他告诉北京商报记者,从贷款申请到贷款下发,他一直未收到关于58好借平台、贷款银行以及担保公司的任何提醒,对于此事也是时隔半年多才“后知后觉”。

而这一情况并不鲜见,北京商报记者在黑猫投诉平台发现,与林淼一样存在类似争议和质疑的消费者并不少见,不少用户称在贷款时仅被告知年利率和还款金额,并未被提醒担保费和服务费等相关费用。

需注意的是,根据林淼实际还款金额来看,贷款9000元,还款12期,每期金额891.58元,按IRR计算,其实际贷款年化利率已高达33.19%,远高于借款合同中的15%以及担保合同中的10.56%。

缘何实际贷款利率高于合同利率?委托担保是否在醒目位置或以提醒的方式告知借款人?针对多个问题,北京商报记者分别向58好借、蓝海银行、满溢担保三方进行采访,其中,58好借平台回应称,“58好借的合作融资担保公司在完成对客户资质评估后为客户提供担保和增信服务,确保相应的银行能够更加顺利地为客户提供贷款服务。融资担保公司会相应地对客户收取一定的咨询费用和担保费用,这是符合相关监管要求的”。

针对是否提醒一事,58好借回应称,在客户借款前,58好借会给客户展示两类合同,分别是与银行的贷款合同以及与融资担保公司的合同,客户在知晓并签署后方能借款,并且明确展示每月应还款项的各个组成部分,在借款时App也明确展示了客户还款计划对应的总的年化利率(包含担保费用和咨询服务费)。客户看到的借款合同中的利率体现的只是利息部分,担保费用和咨询服务费在个人委托担保合同中体现。在实际业务中不会出现告知客户的年化利率与实际利率不符的情况。

此外,蓝海银行对相关情况未给出进一步回应,而北京商报记者拨打满溢担保收录在天眼查的电话则发现,该电话为58同城客服。

在消费金融专家苏筱芮看来,贷款合同年化利率与实际贷款年化利率不一致,主要是由于存在除利息以外的其他收费,在她看来,向借款人收取贷款咨询费这一行为并不合理。不过,北京市中闻律师事务所律师李亚告诉北京商报记者,在整体折合年化利率没有超过贷款利率上限的情况下,贷款平台收取担保费、咨询费等,并不像一般大众认为的必然违法违规;但如果合同约定与实际不一致,则将涉嫌违规风险。

贷款宣传是否存瑕疵

针对林淼描述的多个情况,北京商报记者进行了亲测。在App下载页面中,58好借营销海报宣传称,该平台为“五八同城旗下消费信贷产品,额度最高可借10万元,利息低,千元利息低至2毛,信用贷无抵押无担保,且无任何手续费,安心借款,账单清晰透明”。

下载App后,用户需要点击同意《注册服务协议》和《隐私政策》,通过人脸认证,并同意央行征信授权书,而后58好借会根据用户资质情况匹配相应贷款产品。

不到1分钟后,北京商报记者注意到,58好借平台显示当前可借额度为2万元,年化利率最低23.75%。记者点击“提现”后,以借款10000元为例,还款期数12期,日综合费为0.065%,综合年化利率23.81%,并显示贷款审批发放由武汉众邦银行提供,其中长沙五八同城信息技术科技有限公司主要提供助贷引流服务。

图注:58好借宣传无担保但实际捆绑收取担保服务费及咨询费

值得注意的是,正如林淼所称,确认借款页面并未提醒贷款担保费用和咨询服务费用,只有记者在点击“首次还款”后,在还款计划中才列明涉及到相关担保服务费和咨询服务费,其中银行实际年利率为9.5%。

海报宣称“千元利息低至2毛,无担保无手续费”,但实际贷款却捆绑带入担保,这一让消费者直呼“夸大宣传、存诱导之嫌”的营销方式是否合理?

对此,58好借回应称,客户需承担的息费总成本与对客户资质评估的结果有关,目前确实已经为相当数量的客户提供了日利息万分之2的授信,即千元利息每日只收取2角钱,不存在夸大宣传的问题。不过,对于担保费宣传出入的问题,该平台未给出进一步回应。

根据央行要求,从事贷款业务的机构(包括为贷款业务提供广告或展示平台的互联网平台)在网站、移动端应用程序、宣传海报等渠道进行营销时,应当以明显的方式向借款人展示年化利率,其中,贷款成本应包括利息及与贷款直接相关的各类费用。在李亚看来,根据监管要求,58好借应注意对年利率、日利率、月利率的真实、正确展示,避免构成违规,也避免侵犯消费者的知情权。

苏筱芮同样认为,58好借的宣传手法有合规性瑕疵,应当在显著页面表明产品费率,便于用户识别,且“无抵押无担保,无任何手续费”与实际情况不符,存在诱导贷款之嫌。在苏筱芮看来,58好借作为为贷款业务提供广告或展示平台的互联网平台,属于从事贷款业务的机构,后续应当根据央行明示年化利率的相关规定进行调整。

如何与资金方厘清权责

“担保方式在数年前就已经存在,但有若干缺点,一是增加借款成本,二是金融机构如果长期依赖保险、担保等第三方机构,不利于提升自身的风控水平,因此近年来助贷业务中此类旧有模式有所减少。”苏筱芮向北京商报记者提到,后续,建议相关机构在保护金融消费者合法权益的同时,探索业务与产品的优化。

此外,除了担保一事外,据林淼所述,通过58好借贷款,其并未与出资银行有过任何交涉。由此,作为助贷引流平台的58好借,如何与出资方厘清权责,也引发业内思考。

苏筱芮指出,根据《商业银行互联网贷款管理暂行办法》,商业银行互联网贷款风险管理制度应当涵盖营销、调查、授信、签约、放款、支付、跟踪、收回等贷款业务全流程。助贷机构作为商业银行的合作机构,应当由商业银行在事前进行资质、能力等方面的审核与评估,应签订书面合作协议,明确约定合作范围、操作流程、各方权责等。

李亚则认为,助贷方会在获客引流、资金补充、风控把握等环节对资金方提供帮助,不同的助贷平台有不同的业务侧重。作为助贷方,首先应明确自我定位,不超出业务许可范围经营,避免触碰违规放贷、设立资金池、侵犯用户个人信息权等监管红线。

在李亚看来,58好借等助贷平台应高度重视合规风险问题,构建完善的合规体系;同时注意科技与经营业务的结合,借助科技与智能的力量获得自身优势。

北京商报记者 岳品瑜 刘四红

1.《关于58上的信用贷款怎么样我想说宣称“无担保”但实则捆绑搭售!58好借是否藏“猫腻”》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《关于58上的信用贷款怎么样我想说宣称“无担保”但实则捆绑搭售!58好借是否藏“猫腻”》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/caijing/2185275.html