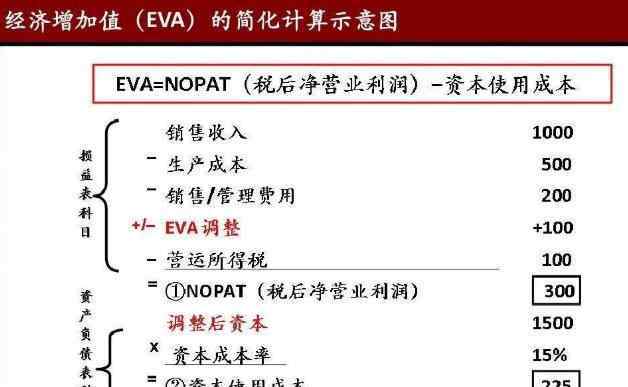

经济增加值计算公式为:调整后的税后营业利润-加权平均资本成本*调整后的投资资本,公司每年创造的经济增加值等于税后净营业利润与总资本成本之差。其中的资本成本包括债务资本成本和股权资本成本。

其中:税后净营业利润衡量企业的营业利润率;平均资本占用反映了企业持续投入的各种债务资本和股权资本;加权平均资本成本反映了企业各种资本的平均成本率。

经济增加值计算公式计算的结果是进行绩效评价的效果主要包括:提高资金;企业效率优化企业资本结构;鼓励经理人保持和增加股东财富的价值;引导企业做大做强主业,优化资源配置。

经济增加值背景

经济附加值的出现源于对商业目标的讨论。早期,人们普遍认为企业管理的目标是利润最大化,即追求经营利润。这种观点与当时的社会经济环境是一致的。

当时从19世纪到20世纪初,企业规模很小,一般是私营和自筹资金。投资者和管理者通常是一个人,没有委托代理机制。

20世纪,随着资本市场的发展和社会经济的进步,企业规模越来越大,经营企业的难度进一步加大。最初的企业主开始雇佣职业经理人来管理和经营企业,但他们只负责提供资金和其他资源。当企业的经营权和所有权分离时,委托代理机制开始形成。

委托代理机制产生后,股东和经理人的概念就产生了。这时企业管理的目标就变成了为股东创造更多的财富,而不仅仅是追求利润最大化。股东投入了大量的资源,当然他们要求更多的回报,这就是资源利用效率的问题,综合考虑资源的投入和产出。

因此,对一个企业的评价取决于它是否能给股东带来更多的财富。因此1989年,思腾斯特公司提出了经济增加值的概念。他们认为股东投入的资源是有成本的(机会成本),只有当企业的利润超过投入资源的机会成本时,才能为股东创造价值。

经济增加值衡量企业使用投入资本的效率。例如两家公司也获得了100万的净利润,甲投资了50万,乙投资了200万。显然,一家公司更有效地利用资本,一家公司可以为股东创造更多的价值。

除了经济增加值,实践中经常使用的概念还包括单位资本的经济增加值和每股的经济增加值,它们构成了经济增加值指标体系。

经济增加值概念的鼻祖是剩余收益或经济利润,由JoeM.Stern等人创立,不是一个新概念,它作为企业绩效评价的指标已经有200多年的历史。经济增加值由斯特恩斯图尔特公司金融咨询公司推出已近20年,已成为美国资本市场和企业具有竞争力的资本运营绩效评价指标。

经济增加值计算公式就上述内容,更多公司类学习内容关本站基本每股收益计算公式。

1.《经济附加值 经济增加值计算公式是什么,经济增加值产生背景以及何人创立》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《经济附加值 经济增加值计算公式是什么,经济增加值产生背景以及何人创立》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/caijing/338591.html