摘要:近几年汽车行业的持续繁荣,使得车险保费收入不断增长,财产保险市场规模也在迅速扩大,市场参与主体也不断增加,财险市场寡头垄断的竞争格局逐渐被打破,而随着二次商车费改的启动,各大互联网巨头也纷纷布局车险行业,行业竞争日趋激烈,各大财险公司开始优化业务结构,大力发展非车险业务,财险行业新的变革已经开始。下面我们来一起看看1-7月份财险市场的发展情况。

1. 1-7月份财险市场发展现状

1.1 产险业务保费收入增幅创新高

保监会于9月1日发布了2017年1-7月份保费数据,据统计今年前7个月,原保险保费收入达到了2.53万亿,同比增长21.3%,84家产险公司原保险保费收入6095亿,同比增长14.11%,其中,交强险原保费收入近1025亿元,同比增长7%,农业保险原保费收入为354亿元,同比增长14%。

数据来源: 希财新金融

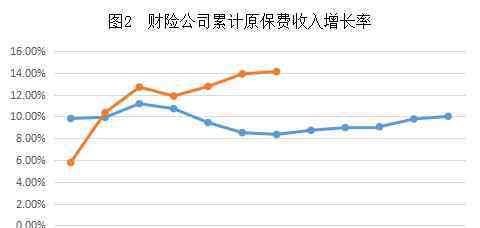

通过图1可以明显看出,今年1-7月份财险公司累计原保费收入规模大于去年同期水平,从1月份的1036.08亿元,增加到7月份的6095.54亿,尤其是3月、6月和7月增幅更加明显,单月保费收入达到980.8亿、971.48亿和819.68亿。而从去年3月份开始受商车费改的影响原保费收入增速开始下滑,从11.17%下降到8.35%左右,年底有所回升,今年1月份同比增速最低只有5.77%,随后开始迅速回升,6、7月份增速达到13.90%和14.11%,增速屡创新高,主要得益于非车险业务的快速增长。

数据来源: 希财新金融

1.2 非车险业务增长强劲

随着国民经济的缓慢走强和“一带一路”项目建设的多点开花,财险公司的非车险业务取得了较快发展,截止到7月份非车险保费收入达到1900亿左右,同比增速超过50%,非车险保费占比多年来首次超过三层。在非车险业务中,与宏观经济相关性比较强的企财险、货运险结束负增长,原保险保费收入分别为283.42亿元和60.93亿元,同比增长分别为0.14%和1.00%;与国民生计密切相关的责任保险和农业保险业务继续保持较快的增长,原保险保费收入分别为292.56亿元和332.17亿元,同比增长分别为21.07%和15.54%;信用保证保险原保费收入280.37亿元,同比增长超过一倍,业务占比由去年的2.70%上升至4.6%。

数据来源: 希财新金融

与非车险业务快速发展相反的是车险业务的保费增速出现新低,截止到7月份全国车险保费收入4193亿,保费虽然还有所增加,但其增长速度呈逐年下降趋势,从2013年的17.88%到2014年的16.84%,再到2015、2016年的12.38%和10.25%,而到今年其增速只有9.25%,同样的其保费占比也从近几年的73%左右下降到68.8%,下降比较明显,原因主要是商车费改降低消费者负担,使得车均保费下降了7%左右,再加上今年新车销量有所下滑导致,但不可否认的是车险行业已开始进入低增长期。

1.3 财险行业集中度有所下降

截止到2017年7月,我国一共有84家财产保险公司,其中中资财险公司62家,比去年同期增加6家,总共实现原保险保费收入5976.44亿元,同比增长14.17%;外资财险公司22家,实现原保费收入119.09亿元,同比增长10.87%。保费收入排名前十的财险公司实现原保险保费收入5177.18亿元,占比为84.94%,同比下降了0.58个百分点,从保费排名前十的榜单来看,排名并没有出现变化,人保和平安分别以2052.12亿和1208.93亿排在一、二位,出口信用保险公司受益“一带一路”原保险保费收入同比增长50.31%,排名第九位,人保股份、太保财、国寿财产、中华联合和天安财险的保费增速低于行业平均水平,平安财、大地财产、阳光财产、太平保险和出口信用保险同比增速高于行业平均水平。

随着商车费改逐步深入,拥有更强风控能力的大型险企优势进一步凸显,中小型险企则加剧分化,人保财险和平安产险“双雄争霸”局面继续,前者市场份额继续呈下滑趋势,后者却继续保持了20%以上的增速,差距进一步缩小。在84家财险公司中,有11家保费收入出现了负增长,除都邦保险、长江财险、永安财险、信达保险四家中资险企外,其余7家均为外资险企。信利保险前七月保费收入仅有1212万元,同比增速为-37%,其次是现代财险保费增速为-21%,三星财险、爱和谊保险保费增速-10%左右,而史带财险、瑞再企商和三井住友均出现不同程度的下滑。在中资险企中,永安保险保费增速-10.2%,信达保险、长江财险和都邦保险增速分别为-5.89%、-5.85%、-2.49%。目前来看,在市场份额高度集中的大环境下,中小财产险公司弯道超车的机会微乎其微。

1.4 新设财险继续高增长

近几年新设的财险公司因为业务基数低,其保费收入增速远高于其他财险公司。前海联合财险前七月保费收入2.46亿元,同比增速高达8840%,珠峰财险取得了超过30倍的增长,而久隆保险、阳光渝融的保费增速也超过了10倍。四家互联网保险公司主要业务为财险产品,也继续保持了强劲的增长势头,安心财险、易安财险保费增速均超25倍,泰康在线保费收入9.08亿,增速达478%,安心财险前7个月互联网车险签单保费近1个亿,平均增速达120%,最先成立的众安保险前7个月的保费收入突破30亿元,依旧保持了高速平稳的发展态势。不过,在2015年初开业的燕赵财险增速比较缓慢,前7个月的保费收入为4.5亿元,同比增长12.35%远低于同期开业公司。像中意财险、中航安盟、劳合社、利宝保险、国泰财险、安联保险和安达保险这七家外资险企前七个月保费增速都高于行业平均水平,从整体看来,外资财险公司前七个月的保费增速已有所回升达到10.87%。

1.5 财险行业经营情况

1.5.1 中小财险经营压力较大

根据已公布的81家财险公司的二季度偿付能力报告统计,仅安邦财险尚未公布。有46家财险公司盈利,净利润275亿;有35家亏损,亏损金额达到24亿。81家财险公司净利润合计251亿元。盈利排名前十的公司合计利润为162亿,占整个行业利润比重达到9层以上,而人保一家盈利121.55亿约占一半,而平安和太保净利润分别为76.27亿和20.49亿,三家合计利润占比达到79%,几乎垄断了财险行业的利润。亏损的最多的是浙商财险,受桥兴债的影响上半年亏损超过3亿,泰康、燕赵、长安、安华和安心财险亏损都超过1亿,亏损的34家财险公司全部都是中小财险,中小险企的经营压力依旧。

1.5.2 综合成本率有所下降

截止今年7月财险业综合成本率为98.28%,同比增长0.22%,其中综合费用率为38.49%,同比下降0.91%,综合赔付率为59.90%,同比增长1.43%。从图6可以看到,综合成本率在一月达到最高点为99.62%,随后开始下降,显示出整个财险行业经营有所好转。另外财险行业的车险综合成本率为98.50%,同比增长0.11%,其中综合费用率为39.75%,同比下降0.91%,综合赔付率为58.75%,同比增长1.02%。

数据来源: 希财新金融

车险的综合成本率呈下降趋势,表明车险的经营状况出现好转迹象,随着二次商车费改的展开,监管层对车险的费用率和综合成本率采用综合考量办法,不同地区差异较大,比如最高的江苏省综合成本率达到99.97%,最低的是青海综合成本率只有86.52%,两者相差13.45个百分点,这直接影响着当地车险业务的承保利润空间,车险业务在我国财险业务中始终占据主导地位,车险保费收入占财险市场保费收入的七成左右,人保、平安和太保占据着近七成的市场份额,三家的车险承保利润62亿左右,整个车险市场承保利润仅40亿,经营车险业务的69家财险公司,亏损达52家,车险行业的分化越发明显,中小险企生存更加艰难,车险行业费改还任重而道远。截止到7月末,在84家财险公司中,有64家公司综合成本率高于全国水平,占比达到七层以上,其中58家为中小公司,较6月减少1家,而在综合费用率和综合赔付率方面大部分中小财险公司也普遍高于全国平均水平,这说明中小型财险公司仍普遍存在承保亏损的主要原因是费用率较高。

1.6 财险保费收入地区差异较大

截止到2017年7月份,在全国各地区的财产保险原保险保费收入规模排名中,江苏、广东、浙江三省排名位居前三位,原保费收入分别为470.22亿、456.26亿和345.01亿,排名前十的地区财险保费收入达到3318.35亿,占总保费比例为55.39%,西藏、青海和宁夏三省排名最后三位,保费收入仅有10.8亿、18.67亿和32.38亿。从各地区保费收入统计中不难发现,东部地区保险业发展较快,服务实体经济能力强,主要得益于东部地区经济发展水平较高,中部地区保费收入增速提高,保险业对地方经济发展保障作用进一步增强,西部地区保险普及率上升,但各省差异较大,但就原保费收入增速而言,各区域都保持着正增长趋势。

数据来源: 希财新金融

和寿险行业相比,财险行业的集中度稍显不足,这也代表着财险行业的竞争更加激烈,特别是在经济发达的东部地区,财险三巨头对市场份额的争夺日趋激烈。在江苏,人保以198.73亿遥遥领先,占到江苏市场份额的42%,而平安和太保差距不大,分别为84.17亿和71.93亿,三家合计占市场份额的七层以上;在山东,人保也占据着较大的优势,保费收入达117.34亿,比平安的50.86亿一倍还多,更不用说太保的26.54亿;不过在某些地区平安正在迎头赶上甚至是超越,比如广东,人保保费收入为146.16亿,而平安保费为134.13亿,两者差距已经很小,而在上海,平安已经超过了人保保费达到83.43亿,人保只有39.2亿比太保的42.89亿还少。通过观察各地区的保费增速可以发现平安在各个地区都保持了高速增长,同比增速基本达到20%以上,平均增速超过人保10个百分点以上,可以预见在不久的将来平安财险将会赶上甚至超过人保财险,二者的竞争必将更加激烈。

1.7 财险公司综合偿付能力充足率有所下滑

与寿险公司相比,财险公司的偿付能力整体表现较好,截止到9月有76家财险公司发布了2017年二季度偿付能力报告。从披露的数据来看,财险行业平均综合偿付能力充足率为508.77%,明显好于寿险公司同期水平。具体来看,财险公司之间综合偿付能力充足率相差比较悬殊,仅浙商财险为91%处在红线之下,其都达标。有10家财险公司综合偿付能力充足率超过1000%,众惠财险以4675%排名第一,建信财险以2029%位居第二,阳光渝融以1722%排在第三,排名前十的还有诚泰财险、海峡金桥、合众财险、久隆财险、东海航运、安心财险和恒邦财险;综合偿付能力充足率位于500%-1000%之间的财险公司有11家,包括前海财险、燕赵财险、中路财险和富德财险等;位于300%-500%之间的有16家,包括泰山财险、易安财险、泰康在线等;在200%-300%之间的最多达到28家,占比达36%,包括了人保股份、太保财险、平安财险、阳光财险等;综合偿付能力充足率在200%以下的有11家,其中有4家低于150%,为日本财险、安华农业、天安财险和浙商财险,其综合偿付能力充足率分别为140%、122%、113%和91%,其中浙商财险的综合偿付能力充足率已经低于红线偿付能力告急。从核心偿付能力充足率来看,76家财险公司也基本达标,前十排名和综合偿付能力排名完全一致。

数据来源: 希财新金融

通过观察可以发现排名靠前的多为小型财险公司,而大型财险公司的排名普遍在中下游。根据保监会公布的保费数据来,在2017年上半年原保险保费收入超过100亿元的财险公司中,综合偿付能力充足率排名最高的是第40位的中华联合,其次是排在第41位的人保股份,阳光财险只排在58位。而4家互联网财险公司的偿付能力充足率情况都不错,其中安心财产的综合偿付能力充足率最高,达到1049%,排在第9位,其次是众安财险,充足率达到528%排名第20,泰康在线和易安财产的综合偿付能力充足率也均超过450%,分别排名第24位、第25位。虽然大部分财险公司偿付能力充足率都还比较高,但大多数财险公司的偿付能力在二季度已经出现明显下滑,与2016年底相比有50家财险公司二季度的综合偿付能力充足率出现下降,占比达66%,其中降幅超过100个百分点的有14家,包括前海财险、诚泰财险、安心财险、泰康在线、燕赵财险、珠峰财险等,其中合众财险的降幅最大,由1880%下降到1097%,下降了783个百分点。与此相反有24家公司的综合偿付能力充足率有所上升,其中建信财险、海峡金桥、阳光渝融、久隆财险、恒邦财险和中煤财产的上升幅度均超过100个百分点。总体来看大部分财险公司的综合偿付能力都有不同程度下滑,甚至有些已经逼近红线,未来偿付能力堪忧。

2. 财险市场未来发展趋势

2.1 市场竞争将更加激烈

在“保险姓保”和回归保障本质的政策引导下,未来保监会将继续全面深化保险监管改革,进一步推进保险费率形成机制改革、市场准入和退出机制改革、保险资金运用体制改革、保险产品监管改革等,届时保险市场的大环境将产生很大变化,随着9月5号保监会副主席陈文辉在外资保险公司座谈会上表示保险业将进一步加大对外开放力度,将有更多外资财险公司进入,加上国内各大互联网企业的动作不断比如最近神州优车收购创信保险、蚂蚁金服和滴滴出行参与筹建中保车服等,未来财险市场的竞争会更加激烈。

2.2 业务结构继续优化

通过前面的分析可以看出,随着商车费改的推行和汽车销售的下降,财险公司的车险保费收入下滑,导致公司保费收入减少,特别是一些依靠车险保费收入的中小财险公司影响特别明显,几乎都处于亏损状态。为应对市场环境的变化,各大财险公司纷纷发力非车险业务,比如与宏观经济相关性较强的企财险、货运险结束了负增长,与国民生计相关的责任保险和农业保险继续保持较快的增长,同比增长分别达到21.07%和15.54%,信用保证保险同比增长超过一倍,非车险业务各险种都取得了较快的发展,占比不断提升,随着二次商车费改的展开,未来一段时间各财险公司还将继续发力非车险业务,以弥补车险保费收入的下滑。

车险保费收入在财险公司的保费收入中基本都占到七层左右,因而车险市场的竞争也更加激烈,特别是车险市场的费用竞争,比如平安财险的车险手续费为136.61亿元,同比上涨48.7%,涨幅远高于其车险保费的增幅,而其非机动车辆保险手续费为16.26亿元,同比下降了19.8%,公司整体业务的费用率由40.4%下降3.1个百分点至37.3%。今年前7个月国内新车销量增速有所回落,新车保费增量市场有限,次新车保险市场成为险企争夺的焦点,最简单粗暴的办法就是费用率,从整体上看大型险企的车险费用率比中小险企更低,他们的市场份额大,影响也大,一旦提高费用率将抬升整个行业的费用率,随着监管政策对拼费用的限制,未来这种手续费快速上涨的态势可能会发生改变。但也会促使保险公司对UBI车险等创新产品的探索,而随着更多互联网公司进入到车险市场,未来车险市场的产品形态将发生重大变化,比如像UBI车险等创新产品在未来可能会有广阔的前景,据估算到2020年我国整体车险市场规模将达到9420亿元,而UBI车险市场规模将超过1400亿元。

总结:受汽车销售增速下滑和二次商车费改的影响,财险公司的车险保费收入出现下滑,而费用则不断攀升,导致车险承保利润空间十分有限甚至亏损,各财险公司不得不调整其业务结构,大力发展非车险业务。而大型财险公司因在规模、渠道和成本控制方面更具优势调整的更快,其市场占有率有望进一步提升,随着渠道端价格战减少、业务合规趋严及理赔服务提高,车险业务结构有望优化,车险盈利能力有望提高。总之,在未来财险公司还将继续优化业务结构,加强风险控制,行业保费收入将会稳中有进。

1.《车险市场分析 2017年1-7月财险市场分析报告》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《车险市场分析 2017年1-7月财险市场分析报告》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/caijing/349963.html