库存股属于什么科目库存股票是权益类的一个主体,其特征与未发行证券交易所相似。它没有投票权或分配的权利,当公司解散时,也将无法实现它的变现。

根据通常的财务理论,库存股票也称为库藏股,是指由公司回购但未被公司注销和持有的已发行股票。回购后,库存股票不会被注销,而是由公司自己持有,并在适当的时候出售给市场或用于激励员工。也就是说公司将已经发行的股票,上市公司回购股份从市场上回购,储存在公司但尚未出售或取消。

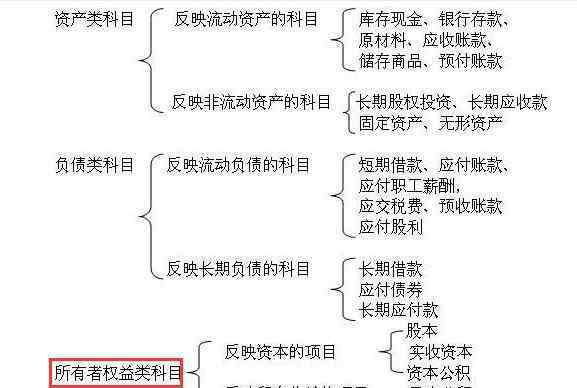

库存股属于什么科目具体使用的会计处理的基本原则:涉及库存股份的业务只能导致股东权益的增减,不能为企业创造利润或亏损。库存股票的会计处理方法有:面值法和成本法。

票面价值法,即库存股票按票面价值记录,在购买库存股票时被视为股份资本的赎回,股份资本通过股份资本的赎回进行调整,即购买库存股票支付的价格。

当超过票面价值时,部分或全部超额部分应借记“利润分配”账户(作为股东转让股份所得权益的一部分),或在“权益溢价”和“利润分配”账户之间分配。如果收购库存股票支付的价格低于票面价值或设定值,应贷记同类股票的“股本溢价”账户(认为同类股票的实收资本总额增加)。

票面价值法主要适用于正式资本收缩或拟减资,且当时没有时间办理正式法定减资手续,或暂时没有意愿办理此类手续的情况。库存股票以成本价定价,即以重新收购的成本定价,无论原始发行价格或面值如何。成本法一般适用于未来回收股份的发行。

库存股属于什么科目是财务类的知识,对于经常看财务报告或者消息的行为,对于回购的股份有所兴趣的投资者可以作为了解的内容学习。

1.《库存股 库存股属于什么科目,库存股是什么意思以及库存股作用》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《库存股 库存股属于什么科目,库存股是什么意思以及库存股作用》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/caijing/382683.html