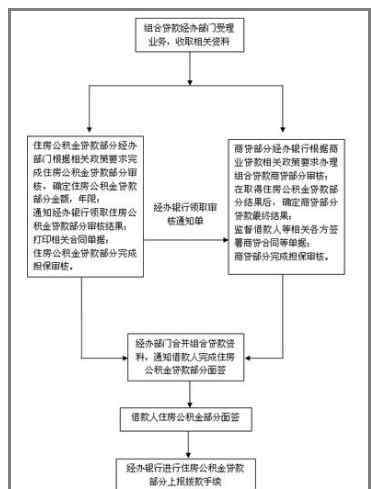

个人住房组合贷款流程,个人住房组合贷款是指银行向购买和大修各类住房时按时足额缴纳住房公积金的职工发放公积金个人住房贷款和个人住房贷款形成的特定贷款组合。

1.提出书面的申请。贷款方这边的申请人,要向资金房管中心还有建设银行,提交书面的贷款申请书,接着上交相关的材料。

2.双方进行合同的签定。在获得公积金个人住房贷款嫩贷多少的额度后,借款人持公积金管理部发放的《公积金个人住房贷款委托通知单》向贷款银行可以来申请组合贷款。客户在收到银行,的贷款批准通知后,需要分别与贷款银行就公积金个人住房贷款和个人住房贷款签订贷款合同和担保合同,并酌情进行公证。

3.办理抵押贷款和保险。本合同签订后,抵押登记、保险等必要手续按照国家和地方法律法规办理,抵押登记和保险费用由借款人承担。抵押期间的原保险单由贷款银行保管

开个账户。选择委托扣款方式还款的客户将在贷款银行开立专用储蓄存折账户或储蓄卡或信用卡账户。同时,卖方应在贷款银行开立一个专用存款账户。

4.支出的对应款项。借款人在银行,商务会计前台分别自行填写公积金个人住房贷款和住房贷款“贷款展期证明”,贷款银行根据贷款合同将贷款直接划入借款人在贷款银行开立的存款账户。

5.按时还款。借款人应按照借款合同约定的还款计划和还款方式按期偿还公积金个人住房贷款和银行住房贷款。目前有两种还款方式:委托银行扣款和柜台还款。

6.贷款最后的结算。贷款结算包括提前结算和正常结算。提前结算是指在贷款到期日前(一次性要把本金和利息的贷款)或贷款最后一期(分期付款贷款)进行的贷款结算;正常结算是指贷款到期日(一次性还本付息)或贷款最后一期(分期贷款)的贷款结算。贷款提前结清的,借款人应在付清全部应付款后提前10个工作日向公积金管理部门或(和)贷款银行申请提前结清。

7.借款人应向贷款银行取得《贷款结清证》,取回房地产权属抵押登记证及保险单原件,持贷款银行公司出具的《贷款结清证》到原抵押登记部门办理抵押登记注销。

个人住房组合贷款由住房公积金管理中心和受委托的银行,共同管理,双方按照组合贷款的比例承担风险并享有权益;

借款人在银行,开立还款存款账户,每月20日前存入当月还款金额,银行分别扣收住房公积金贷款和商业贷款本息;

个人住房组合贷款流程,个人住房组合贷款的管理方式。

如贷款未能在约定时间内偿还,双方应共同收回;

借款人申请提前还款的,应当按照当月公积金贷款与商业个人住房贷款的余额比例提前还款。不得提前单独归还公积金贷款和商业个人住房贷款;

住户贷款是个人贷款吗不知道还有人记得没,要注意区分各种贷款的不同。

借款人未履行还款义务的,抵押物由银行依法处理,双方按照贷款比例进行补偿并承担费用。

目前,中国大部分地区提供的住房公积金贷款仍难以满足个人住房贷款的需求额度。这是因为住房公积金制度在中国实施时间较短,而且职工个人住房公积金的积累形式多样

1.《个人住房组合贷款 个人住房组合贷款流程,个人住房组合贷款的管理方式》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《个人住房组合贷款 个人住房组合贷款流程,个人住房组合贷款的管理方式》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/caijing/396134.html