什么是结构性存款?大额存单是存款,但结构性存款既不是存款,也不是理财产品。它是存款和理财产品之间的产品,属于银行的表内业务,包括在“客户存款”中,需要支付存款准备金、存款保险、减值准备和风险资本。

什么是结构性存款?

结构性存款,又称收入增值产品,是一种将利率、汇率等产品与传统存款业务相结合的创新存款。它属于银行,的表内业务,与银行存款一样由《存款保险条例》担保,但与银行存款的区别在于收入不是固定的,因为它与非银行机构合作在资金,部分地区进行高风险投资,收入属于浮动收入。

结构性存款以“存款金融衍生品”的形式存在,即“低风险、低收益、高风险、高收益”的资产组合。

作为存款,你必须支付存款准备金、存款保险、减值准备和风险资本等。剩余的资金大部分用于低风险产品,如银行信贷或固定收入,以确保基本安全和收入;资金的一小部分被用于投资高收益和高风险产品,如与之相关的金融衍生品。一般来说,结构性存款是一种在承担一定风险的基础上获得较高回报的机会产品。

但是,问题是根据商业银行在银行的业务范围,商业银行不能投资于高杠杆和高风险的金融衍生品;在人员方面,如果没有专业和强大的投资和研究能力,就会导致与非银行机构的合作,给他们一份。对银行,而言,利润将得到进一步开发,这将是表外财务管理的两倍多。因此,银行在推广银行金融产品方面不那么积极。

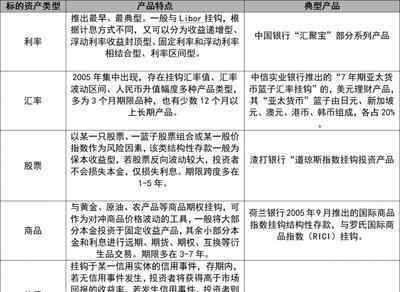

按风险和收益分类,结构性存款主要可分为三类:

1.保证最低收入。也就是说,产品的收入在一定范围内,比如2%-5%,最低收入可以是2%。与此类产品相比,收益最低,风险最低。

第二,主保证类型。也就是说,本金没有损失,但是最低收入没有保证,最低收入可能不是,或者可能很高。与此类产品相比,收益更高,风险更高。

三.部分本金保证类型。也就是说,部分本金没有损失,例如,95%的本金担保可能导致5%的损失,但收益可能会很高。与此类产品相比,收益最高,风险最高。

那么结构性存款与银行存款和银行财富管理有什么区别呢?

银行的存款是最安全的,有保证的资本和保证的收入。例如,如果他们在一年内定期获得2%的报酬,那么当他们在一年内到期时,他们将获得2%的利息收入。

新资产管理条例实施后,银行财富管理可分为表内担保财富管理和表外非担保财富管理:

一、银行保本理财与结构性存款以同一形式存在,属于银行表内业务,不能从事高风险投资。投资资产主要包括四种类型:交易性金融资产、可供出售金融资产、持有至到期投资和应收款项投资。但其缺点是投资组合和比例不透明,这类似于“黑箱”操作。

第二,银行无担保理财本质上是“客户融资”,属于银行表外业务,其产品类型也是净值产品。投资者承担自己的利润、损失和风险。

在新的资产管理条例实施之前,银行表外业务通常可以得到保证和担保。方法是采用资金池法,通过期限错配配置高收益资产,将新募集的资金甚至自营资金换成到期客户,实现流动性,实现资本保全和刚性赎回的保证。

但是,由于新资本条例的实施,特别是第2条:资产管理业务是一个不平衡

第十五条:金融机构应独立管理、建立和计算各项资产管理产品的资金,不得开展或参与以滚动发行、集中运营、单独定价为特征的资金池业务。

因此,银行财务管理分为表内担保财务管理和表外非担保财务管理。表外财务管理是按净值计算的,不可能实现保证收益的刚性赎回,投资者需要承担自己的损益和风险。

结构性存款以与表内保本融资相同的形式存在,或者可以说,结构性存款只是表内保本融资新瓶装旧酒的产物。本质区别在于资产负债表中保本理财的投资组合和比例是不透明的,这有点类似于“黑箱”操作。

关于就什么是结构性存款介绍到这里了,如果有对存款收益怎么算感兴趣的可以看一下往期相关的内容,希望对你有所帮助。

1.《什么叫结构性存款 什么是结构性存款,结构性存款有哪些呢?》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《什么叫结构性存款 什么是结构性存款,结构性存款有哪些呢?》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/caijing/397553.html