企业杠杆率是公司资产负债表上的资本/资产比率。杠杆率是衡量公司债务风险的一个指标,从侧面反映了公司的偿还能力。财务杠杆的概念:不考虑企业的经营利润,优先股的债务利息和股息是固定的。当息税前收益增加时,每一美元盈余所承担的固定财务费用会相对减少,可以给普通股股东带来更多的盈余。这类债务对投资者收益的影响,称为财务杠杆。

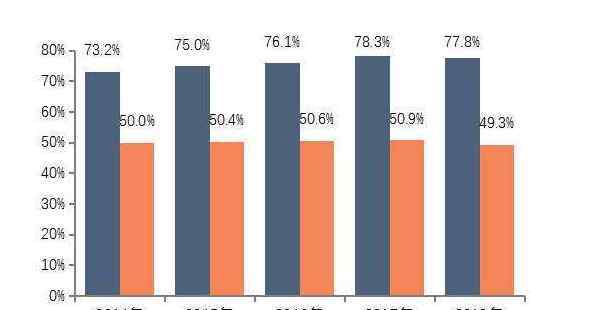

因为在居民、企业、政府和金融机构中,企业尤其是国有企业的杠杆率更高,风险更大。根据财政部,发布的数据,截至2015年底,中国国有企业负债总额为79万亿元,约占中国非金融企业负债总额的74.8%,占当年国内生产总值的116.7%。不难看出,中国企业部门的高杠杆率主要在集中的非金融国有企业部门,因此,在去杠杆化任务中,有效降低企业尤其是国有企业的杠杆率,是当前防范和化解债务风险的关键。

降低企业杠杆率的有效途径

积极稳妥地以市场化、法治化的方式降低企业杠杆率,是供给侧结构性改革的重要任务,可以有效防范和化解债务风险,促进国有企业改革深化,优化布局,促进经济转型升级,为经济长期持续健康发展奠定坚实基础。

完善现代企业制度,加强自我约束,形成降低企业杠杆率的长效机制;积极推进企业并购,提高资源整合利用效率;采取多种措施盘活企业存量资产,在做好存量资产清理整合的基础上,采取多种形式盘活;有序推进市场化银行债权向股权,转移,帮助发展前景好但暂时困难的优质企业渡过难关;多方面优化企业债务结构,减轻企业财务负担;依据法律法规实施企业破产,因企业制度实施企业破产清算、重组和解;积极发展股权融资,形成合理的融资结构。

政府应创造有利环境,积极稳妥地降低企业杠杆率。政府降低企业杠杆率的责任是制定规则,完善政策,依法妥善引导和监督,做好保护职工合法权益等社会保障工作;政府在引导企业杠杆率降低的过程中,要遵纪守法,依法规范行为,在企业杠杆率降低工作中不干预各市场主体的相关决策和具体事务。

企业债务风险是否可控

企业杠杆率比较高,近几年增速比较快。那么,债务风险可控吗?

深入分析它的结构,深入分析它的前世,我们担心负债会导致风险是没有必要的。

国际金融危机后,中国实施了大规模的财政和货币刺激计划,这可能导致企业部门杠杆增加,一些行业产能过剩。如果产能过剩,企业就会亏损,造成资金损失,杠杆率上升。

此外,中国企业杠杆率高还有其他原因。例如,许多大型国有企业的资本来自银行借款;中国的储蓄率很高,并产生大量贷款;股权的融资比例相对较低

关于降低公司杠杆率就介绍到这里。总体而言,中国的债务风险仍处于相对可控的范围内。2016年,钢铁和煤炭开采行业的到期债务较大,但从不同行业的债券存量平衡的整体规模来看,这两个行业仅排在第三和第四位。交通和电力行业排名第一和第二,这两个行业在集中爆发债务风险的可能性较低。

1.《降低企业杠杆率 为什么要降低企业杠杆率,降低企业杠杆率的有效途径》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《降低企业杠杆率 为什么要降低企业杠杆率,降低企业杠杆率的有效途径》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/caijing/401825.html