三季度盈利大幅改善,四季度业绩超预期是大概率事件

中远海控(01919)盈利能力大幅改善,业绩略超预期。三季度单季实现营业收入436.6亿元,同比增长10.5%,经营现金净流入达113亿元,同比增长,104.1%,实现归属于上市公司股东的净利润为27亿元人民币,同比增长209.8%。

短期看全球库存持续去化,库存周期叠加政策周期驱动未来需求向上

参考2008年金融危机,与该次公共卫生事件的共同点为全球经济瞬间进入冰冻状态,而后随着各国政策的刺激全球经济迎来强力复苏,而现在状态下我们认为美国的资产负债表远好于2008年,其它经济体为了弥补卫生事件期间造成的经济损失仍然会采取积极的财政与货币政策,全球经济将会步入同步复苏状态,原先卫生事件期间的结构性需求将会演变为制造业与零售业的同步振动。库存周期和政策周期奠定了我们中长期乐观的基础。

订造大船进一步提升公司欧线竞争力,重新签订租赁协议,提升公司自营运力比例

若将现有非18000+TEU大船全部替换为23000TEU大船,那么仍可以有100艘的置换空间。因此市场无须过度担忧航商的新订单。

上调目标价至10元

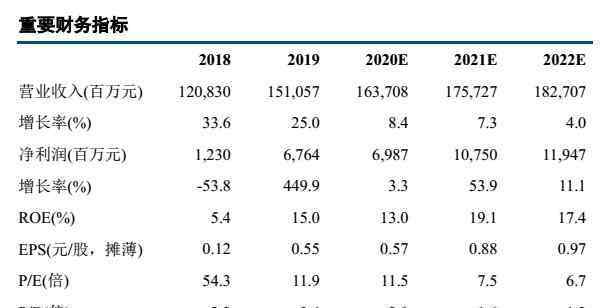

预测2020/2021/2022营业收入分别为1637亿元、1757亿元、1827亿元、增速分别为8.4%、7.3%、4%,上调公司净利润分别为69.9亿元、107.5亿元、119亿元,对应2020/2021/2022PE11.5/7.5/6.7倍,继续维持公司“买入”评级,未来6个月目标价从8元上调至10元,较目前股价仍有53%涨幅。

风险分析全球经贸环境恶化低硫油合规、碳排合规、新船折旧及利息、保险及人工等多方面的因素导致成本上升公司治理能力无法适应行业转型趋势

正文

一、三季度盈利大幅改善,四季度业绩超预期是大概率事件

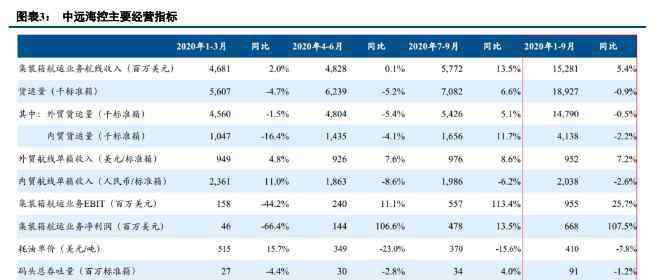

公司盈利能力大幅改善。前三季度,公司实现营业收入1177.09亿元,同比增长5.5%;经营现金净流入227.34亿元,同比增长51.5%;实现归属于上市公司股东的净利润为38.6亿元人民币,同比增长82.4%。三季度单季实现营业收入436.6亿元,同比增长10.5%,经营现金净流入达113亿元,同比增长,104.1%,实现归属于上市公司股东的净利润为27亿元人民币,同比增长209.8%。

公司资产负债表持续修复。得益于全球较低利率政策环境,叠加公司现金流大幅改善,公司财务费用同比大幅下降17.1%,期末资产负债率较期初降低3.0个百分点,公司未分配利润已经从2019年年末的-102.8亿大幅改善至-64.35亿元,一年内转正是大概率事件。

今年前三季度,包括东方海外在内的双品牌船队完成货运量1,892.74万标准箱,同比减少0.9%。其中,第三季度完成货运量708.18万标准箱,同比增长6.6%,环比增长13.5%。三季度跨太平洋航线货量同比增长9.18%,亚欧航线货量同比增长4.9%,主干航线实现了量价齐升。内贸航线货量同比增长11.7%。

码头业务方面,前三季度,公司旗下中远海运港口总吞吐量9,109.63万标准箱,同比下降1.2%。其中,第三季度总吞吐量3,346.21万标准箱,同比上升3.3%。

二、订造大船进一步提升公司欧线竞争力

公司以每艘1.5768亿美元的价格共计购买3艘23000TEU型集装箱船舶,合计4.7304亿美元;另四家单船公司于同日分别与大连中远海运川崎船舶工程有限公司签订造船协议,以每艘1.57709亿美元的价格购买共计4艘23000TEU型集装箱船舶,合计6.30836亿美元。上述7艘船舶总价合计11.03876亿美元。

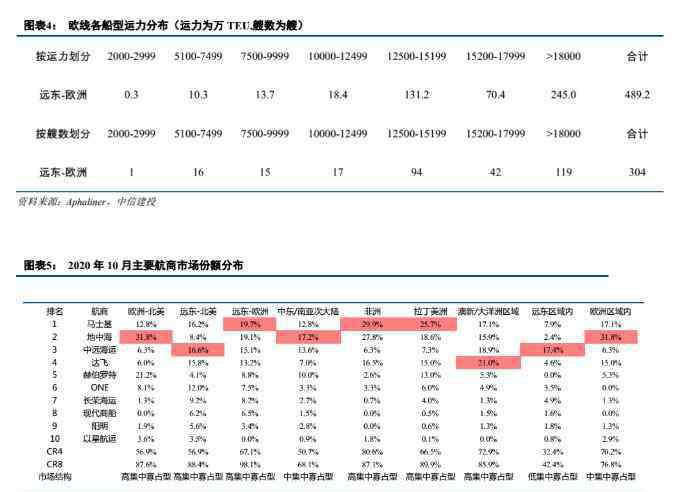

公司在欧线市场份额处于第三位置,订造新船有助于公司进一步提升欧线市场份额。目前公司18000+以上的大船28艘,叠加年初5艘以及现有7艘船舶,中远海控18000+以上的大船共计40艘,欧线可常规配置每周4班航线,航班密度提升有助于公司进一步强化航线市场份额。

市场担忧航司在欧线运力新订单会对未来运价产生较大压力。我们认为市场大可不必担心,欧线仍有50%左右船舶在18000TEU以下,存在大量置换空间。如我们前述报告中所述,行业竞争格局优化或者实现均衡的信号在于成本端的无差异化与产品服务端的差异化。对于现有航商来说,其它未拥有18000+以上大船的公司仍有改进动力,行业也未到帕累托最优。如果将现有非18000+TEU大船全部替换为23000TEU大船,那么仍可以有100艘的置换空间。因此市场无须过度担忧航商的新订单。

我们仍然强调大船的瀑布效应仍将持续存在,主干航线的运力仍存在结构性替换需求,行业不可能维持0订单局面,即使开始下新船订单,按照目前新船订单交付期限来看也已经排期到2023年至2024年,行业更应该关注具备成本端优势的航商持续改进的服务差异化。

三、重新签订租赁协议,全生命周期租赁提升直营化比例

2015年公司租赁的中远海发74条集装箱船舶的租赁期限即将于2020年12约31日陆续届满,公司下属公司中远海运集运与中远海发于2020年10月30日订立《租船总协议》,中远海将标的资产以光租方式租赁给中远海运集运机器下属子公司。交易标的为74艘中远海法子船舶或租进船舶。标的资产平均船龄为12.2年,合计运力为581,603TEU,其中49艘船舶为9,000TEU以下级别的船舶,25艘为9000TEU以上级别的船舶。本次交易的金融总计为4,618,343,445美元,双方同意根据具体船舶租赁合同的约定为分20年支付。若考虑剩余12年的租赁剩余, 折算后日租金为1.4万美金每天,而平均船型规模为7860TEU,与即期市场中8500TEU租金相比仍存在显著优势。另外考虑20年支付租金,每日支付的租金进一步下降为8549美金每天。

全生命周期租赁提升直营化比例。这批船舶将作为自由船管理,船队自由船运力将大幅提升,利用扩大后的自由船队规模优势以及批量采购议价优势,可进一步降低船队的各项营运成本,实现规模效应和协同效应,进步一步降低航线网络成本及提升航线市场竞争力,为公司未来的经营创效奠定梁高成本基础。

四、行业需求改善是确定性事件

4.1、短期看全球库存持续去化,库存周期叠加政策周期驱动未来需求向上

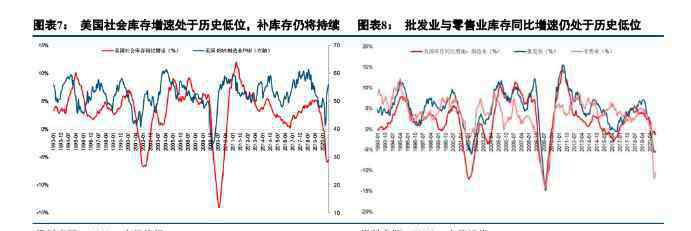

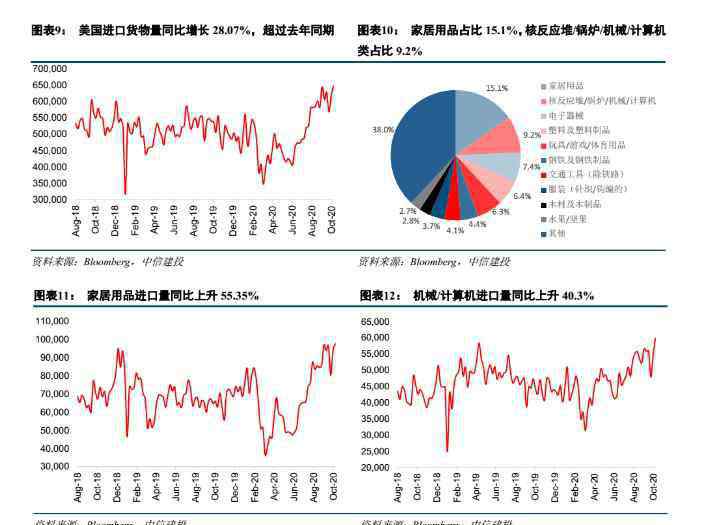

深刻认知卫生事件对于全球经济贸易格局的影响。我们认为欧美及其他海外卫生事件持续发酵使得当地经济处于冰冻状态,生产活动大幅受限,而本地制造与本地消费产生供给缺口,客观上刺激外部贸易需求增加。这一过程我们认为并不会在短期内得到有效解决。以美国为例,美国全社会库存水平处于低位,无论是本国制造业、批发业与零售业库存同比增速均处于历史低位水平,补库存或将在1年内持续存在。美国卫生事件的再次爆发进一步放大了本地制造与内部需求的缺口,大量的货物源源不断的发往美国,使得美国进口量不断攀升,创下历史新高。

我们统计了美国周度高频集装箱货物进口量,研究发现美国的需求已经远超去年同期,六月份美国进口转头向上,需求的持续爆发驱动了美线运价的持续上涨,叠加美国电商渗透率提高进一步驱动了仓配型网络的延伸与发展,主要零售商为了应对卫生事件以及传统节日的旺季需求加大进口,同时也是为了抢占相应市场份额,我们认为美国中长期零售商合意库存水平大幅上涨,美线需求仍将维持较为强劲状态。

随着欧美卫生事件的再次复发我们认为库存逻辑仍将持续。而假使疫苗出现逐步推向市场,我们认为全球经济体将同步的进入复工复产状态,结构性的需求将会演变为全局性的需求。参考2008年金融危机,与该次卫生事件的共同点为全球经济瞬间进入冰冻状态,而后随着各国政策的刺激全球经济迎来强力复苏,而现在状态下我们认为美国的资产负债表远好于2008年,其它经济体为了弥补卫生事件期间造成的经济损失仍然会采取积极的财政与货币政策,全球经济将会步入同步复苏状态,原先卫生事件期间的结构性需求将会演变为制造业与零售业的同步振动。库存周期和政策周期奠定了我们中长期乐观的基础。

4.2、我们认为未来2-3年供需边际差仍将持续拉大,运价中枢会逐步上移

从主要机构的预测来看,2021年全球集运市场的供需边际差仍在改善。在经历了行业格局调整后,目前行业的竞争重点已经从追逐市场份额为导向转向端到端数字化的价值增长。若头部班轮公司率先转型成功,大量客户沉淀到头部航商,即使海运价格下降也无法撼动客户深度粘性。叠加卫生事件后,供应链稳定性可靠性成为客户更为重要的考量指标,单纯的某一环节价格并不会对头部航商产生威胁。

我们再次强调集运行业格局优化带来盈利中枢的上移,强调端到端数字化对于行业估值的重塑。

五、上调目标价至10元

基于对明年公司长协价的判断,我们采取中性假设基于长协价1800美元/FEU,长协舱位比例为55%,公司业绩将增厚42亿元。基于55%长协比例,长协价每增加100美元/FEU,业绩增厚约10亿元。

预测公司2020/2021/2022营业收入分别为1637亿元、1757亿元、1827亿元、增速分别为8.4%、7.3%、4%,预测净利润分别为69.9亿元、107.5亿元、119亿元,对应2020/2021/2022PE11.5/7.5/6.7倍,继续维持公司“买入”评级,未来6个月目标价从8元上调至10元,较目前股价仍有53%涨幅。

风险分析

全球经贸环境恶化

低硫油合规、碳排合规、新船折旧及利息、保险及人工等多方面的因素导致成本上升

公司治理能力无法适应行业转型趋势

1.《中远海控 中远海控:集运牛市已来》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《中远海控 中远海控:集运牛市已来》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/caijing/555157.html