11月12日,名臣健康用品股份有限公司终于结束了连续"一"字跌停的走势。截至当日收盘,公司股价为43.99元/股,收涨2.78%。

数据显示,名臣健康股价自11月8日创出历史新高后,便一连走出3个跌停,累计跌幅已超过20%。回顾其股价走势,1个月累计跌幅仅为4.25%,近3个月来涨幅达90.39%,近半年涨幅则超191%,远远超过同期沪深300指数涨幅。

来源:Choice数据

至于为什么股价短期内大起大落?名臣健康公告表示,公司不存在相关应予以披露而未披露的事项或信息。

股价连续3日跌停

11月9日至12日早间,名臣健康已连吃4个跌停,虽然目前跌停板已经打开,但公司市值在短短3个交易日内已经蒸发了超20亿元,最新市值仅为53.71亿元。

《投资者网》回顾其龙虎榜数据发现,近3日龙虎榜主买主卖席位均为以券商营业部为主的散户,并未有任何知名游资现身,仅一家机构专用席位曾卖出过341.44万元。

事实上,名臣健康股价自8月初开始飙升,最高曾涨至59.58元股/股,短短3个月里大涨3倍,若是以年初低点11.8元/股计算,年内最大涨幅接近5倍。蹊跷的是,在此期间,公司前十大股东中却鲜有机构投资者进入。

三季报显示,截至9月底,名臣健康的前十大股东中,几乎全部为大股东及其一致行动人、其他上市前股东等自然人,合计持股近70%。其中仅第三大股东锦煌投资有限公司为法人股东,持股数量549.6万股,占比4.5%。

从前十大股东减持情况来看,公司曾于7月15日披露,锦煌投资计划减持366万股,但11月4日公告显示,减持时间已过半,锦煌投资并未减持。9月9日披露的许绍壁等五名股东拟减持262.2万股,但至今尚未有实际动作。

另一方面,小股东人数却大幅缩减,9月底股东人数较上期下滑约56%。此外,《投资者网》注意到,公司的前十大流通股东持股数也频繁变化,今年以来基本每一报告期都有数名自然人股东退出或涌入,而且几乎都是市场新面孔。

来源:同花顺

对于此次股价异动,名臣健康发布公告称,公司近期经营情况正常,内外部经营环境未发生重大变化。

从业绩来看,公司2020年前三季度共实现营业收入4.44亿元,同比增长24.03%;实现归属于上市公司股东的净利润4689.71万元,同比增长125.96%;同时,公司预计2020年度累计净利润达1亿元-1.3亿元,同比增长333.34%-463.34%。

业绩预增的原因是,自2020年9月起,两家网络游戏类业务全资子公司纳入合并报表范围,较大幅度增厚公司业绩。

值得注意的是,名臣健康将有6886.8万股份于12月18日解禁,解禁数量占总股本的56.39%。根据过往案例,大比例股份解禁往往伴随着股价异动,但投资者须谨防大起大落。

跨界网游业疑点重重

此前8月10日,名臣健康曾发布公告称,拟收购海南华多、杭州雷焰两家游戏公司100%股权,以拓展游戏市场。受消息提振,股价当天便喜迎涨停,并且一路涨停不断。

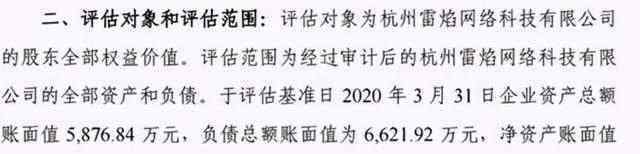

不过评估报告显示,截至今年3月末,海南华多和杭州雷焰的账面净资产分别为1125.21万元和-745.08万元,而评估值分别为1.33亿元和1.29亿元,评估增值率分别高达1078.62%和1827.20% 。

来源:公司公告

对此,名臣健康解释称,主要由于标的公司属于轻资产企业,其业务能力、管理能力、技术优势和市场资源等并未在会计报表中直接体现。

尽管如此,对于这笔10倍的溢价收购,业内也是质疑不断,主要包括两家公司主打游戏版号缺失、业绩承诺形同虚设及涉嫌利益输送等种种问题。对此,深交所也于8月11日下发关注函:要求其就本次收购的原因和合理性,以及两标的公司进一步的详细情况作出说明。

根据估算,名臣健康要为这笔交易付出2.61亿元的代价。而截至2020年6月30日,其账面资金仅1.56亿元,加上因购买理财产品形成的交易性金融资产2.70亿元,合计4.26 亿元,扣除首发募集资金余额约1.33亿元,公司自有资金余额约2.93亿元。

可以说,在全部支付并购款后,名臣健康的自有资金所剩无几。不过此后,公司仍大幅购买理财产品,并且大幅借款。三季报显示,公司账面上货币资金仅为9436万元,而交易性金融资产达2.06亿元,较上期翻了1倍,筹资活动产生的现金流净额则增长了7倍。

来源:同花顺

对于此次高溢价收购两家网游公司的合理性,名臣健康董秘办公室相关工作人员告诉《投资者网》,公司收购海南华多及杭州雷焰的交易作价及资产评估增值等方面,均居于相关可比上市公司的中位数,数据表明公司此次交易作价公允,根本不存在所谓业绩输送及虚假承诺等问题。此外,上述工作人员表示,截至第三季度,公司已完成支付收购转让款。

业绩滑坡转型高端遇阻

公开资料显示,名臣健康创立于1994年,是一家研发、生产、销售个人健康护理用品的日化企业,旗下拥有"蒂花之秀"和"美王"等知名品牌。

在此次切入游戏赛道前,名臣健康的日化业务业绩曾持续下滑。年报显示,其日化产品2017-2019年分别实现营收6.24亿元、5.33亿元和5.06亿元,而营收增速分别为7.63%、-14.56%和-5.24%。

翻看历史业绩,2017年上市当年,名臣健康曾创下6.42亿元的营收高峰,不过之后便持续下滑,截至2019年只剩5.17亿元;净利润更是从2017年的4850.89万元下滑至2019年的2307.67万元,几乎腰斩。

与、(603630.SH)两家可比公司对比来看,名臣健康的毛利率水平明显落后。数据显示,2015-2019年,名臣健康的毛利率一直保持在40%左右。而同行业中上海家化、拉芳家化一直保持在55%以上的水平。

对此,上述工作人员对《投资者网》称,毛利率偏低的原因一是产品定位和价格差异。日化行业属于高度竞争行业,公司主要产品为个人护理系列:洗发水、沐浴露、护发素,主要针对三四线城市及乡镇市场,根据市场特性,定价策略相对偏低,产品定位不同导致毛利率具有一定差异。

二是公司销售渠道比较单一,主要采取经销模式,KA商场渠道、电商渠道等也是通过经销商及对应的渠道进行供货。

此外,《投资者网》注意到,货不好卖或也是名臣健康的主要问题之一。2016-2019年,名臣健康存货周转率由2016年的1.8次下降为2019年的1.24次,而2017-2019年生产量同比分别下降0.7%、9.06%和-5.22%,销售量则同比变化3.68%、-18.43%和-2.71%。

此前10月26日,名臣健康发布公告称,本次计提/转销各项资产减值准备形成损失合计903.1万元,报废部分存货产生损失301.93万元,合计将减少公司2020年1-9月利润总额1205.03万元,占公司2019年度经审计的归属于上市公司股东净利润的比例为52.22%。

事实上,近年来名臣健康也曾试图通过电商、并购和发展新品类向高端化、年轻化转型,2019年起曾重点打造"高端洗护领导品牌"盈蔻,并开启网红带货模式,多元化的推广为品牌发展助力,但从目前情况看效果甚微。

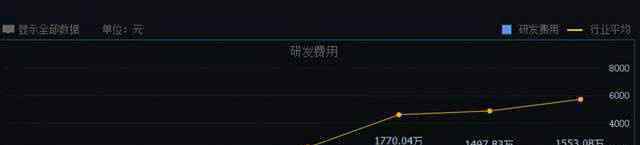

从研发投入来看,或也可从侧面佐证公司在高端产品开发上的不足。2017年至2019年,名臣健康研发费保持在1500万元-1800万元之间,远不及上海家化上亿元的研发费用,与行业平均水平也相差较多。

来源:同花顺

在业内人士看来,本土品牌在高端化上,缺少转型的决断力以及文化土壤;另一方面,形式大于意义,普遍喜跟风,无论是产品还是营销手段如出一辙。此次借游戏赛道再次吹响年轻化号角,但其中风险需要关注。

《投资者网》周淼

1.《滑坡 "妖股"名臣健康闪崩背后 主业持续滑坡跨界疑点重重》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《滑坡 "妖股"名臣健康闪崩背后 主业持续滑坡跨界疑点重重》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/caijing/566172.html