1.公司简介:欢迎第三次飞跃

该公司是中国最大的印刷电路板模板、快板和小批量板制造商。1999年成立,2010年进入资本市场。上市后,公司除了继续扩大原有业务能力外,为避免可预见的PCB行业增长瓶颈,开辟新的增长点空,还自主投资建设了IC载板项目,收购了美国港湾切入的半导体测试板,并投资湖南元恪布局

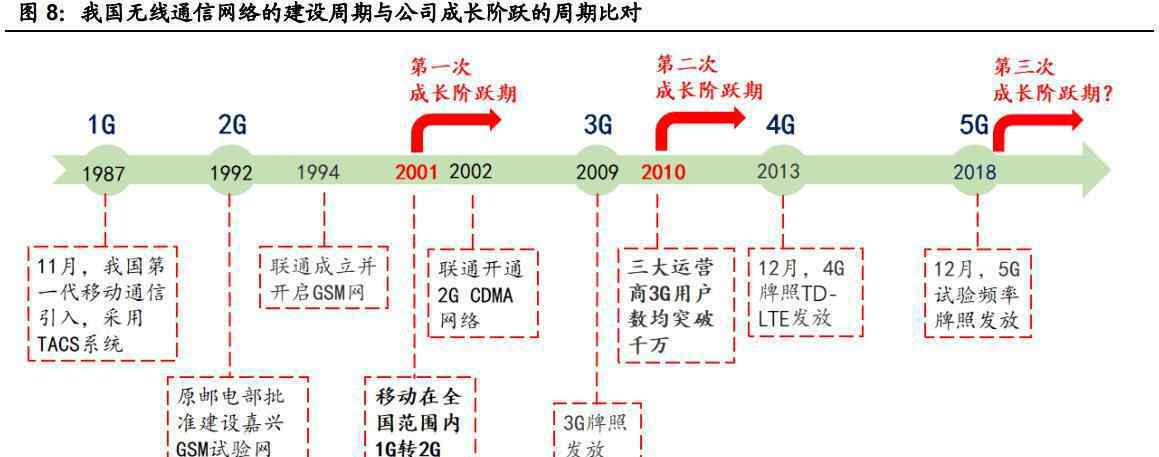

自1999年兴森科技成立以来,已有两次飞跃式增长。这两个成长步骤有着相似的时代背景——中国无线通信网的大规模建设:前者是2001年底以来2G数字化的大发展,后者是2009年下半年以来3G网络商业化建设的高潮。这两个阶段无线通信标准的变化,为国内通信设备和模块厂商注入了强劲的增长势头,而作为国内最大的机型厂商,兴森自然也是如此,2020年左右,全球5G商业化将进入正式推广阶段,样机和小批量板的春天已经到来。

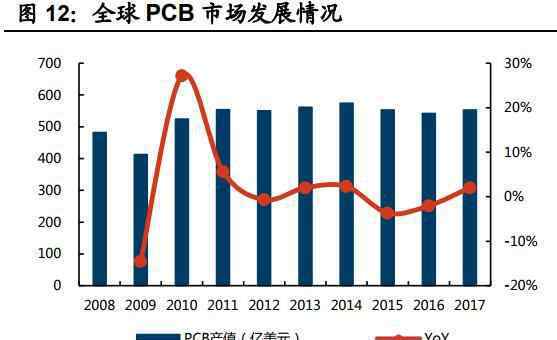

得益于近两年国内一个完整的电子产业链的逐步形成和成熟,相当一部分内地企业开始大举投资大规模PCB生产。随着海外高水平技术迭代、中国高强度环保要求和中美贸易争端的结合,PCB行业产值开始向运营管理更好、规模更大的公司集中,头部效应非常明显。

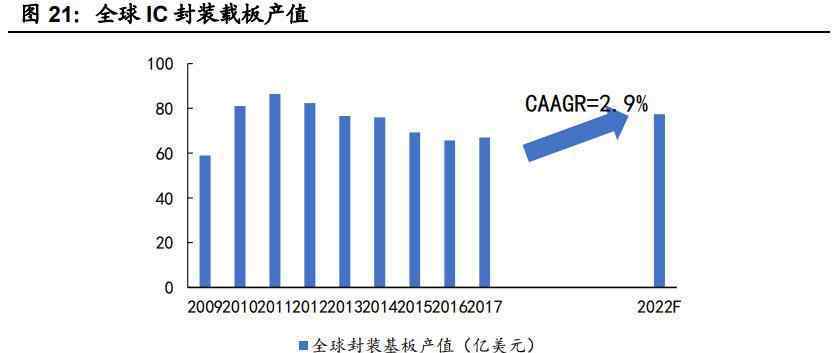

集成电路载体是弥合晶圆与印刷电路板工艺不匹配的关键。集成电路载板用于承接晶圆工艺,并与下一个封装工艺、半导体和印刷电路板之间的中间产品连接。所以相对于PCB,IC载板对各种工艺的要求极其严格,这无疑提高了IC载板的进入门槛。从技术的先进水平来看,更高工艺细化的IC载板进入同类载板领域显然更容易实现。具有IC载板生产能力的企业,在技术引进和产品良率提升方面有天然优势。另外,IC载板是SiP、3DTSV等高级封装板的前提,具有IC载板准备能力的企业在高级封装板的高质量轨道上形成了相对较好的卡位优势。

4.投资建议

先覆盖,给买入评级。全球5G建设的快速推进,为公司传统的快板和小批量板业务提供了非常清晰的性能灵活性;而积累下来的IC载板业务得到了下游客户的认可,形成了大规模的销售,成为公司成长的强大第二驱动源。公司多年的布局终于进入收获季节。预计公司2018-2020年净利润分别为2.27、3.12、4.18亿元,目前股价为PE的29.3、21.3、15.9倍,将首次被覆盖并给予买入评级。

1.《002436兴森科技 兴森科技(002436):一只受益5G建设的PCB小盘股》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《002436兴森科技 兴森科技(002436):一只受益5G建设的PCB小盘股》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/fangchan/1038720.html