六合咨询第288家公司的303份研究报告

全文8528字

估计读17分钟

公司紧跟互联网流量变化趋势,继续探索多元化流量实现模式

看网络,定位互联网营销服务公司。通过与微信自媒体、腾讯博通、导航网站、门户网站、移动应用市场、个人网站、论坛等互联网流量渠道合作。、聚集流量资源,依靠流量资源整合能力、丰富的互联网营销经验和强大的营销策划能力,通过各种形式的广告、电商、知识支付实现流量实现。

公司聚集优质流量资源,积极布局互联网主要流量门户。在移动互联网快速发展的背景下,公司抢占移动互联网流量门户,与腾讯生态系统流量、微博流量、今日头条流量等供应商合作,构建流量矩阵,满足广告主多元化的营销需求。公司以前瞻性的方式布局腾讯生态圈的流量,通过切包的方式获取优质广告空间的五年流量渠道资源,构建了强控微信自媒体流量矩阵。2016-2017年和2018年1-5月,公司砍掉的广告位数量分别为33组、160组和86组,每组的平均购买价格(五年期价格)分别为28万、51万和41万,砍掉的购买金额分别为0900万、8200万和3500万。

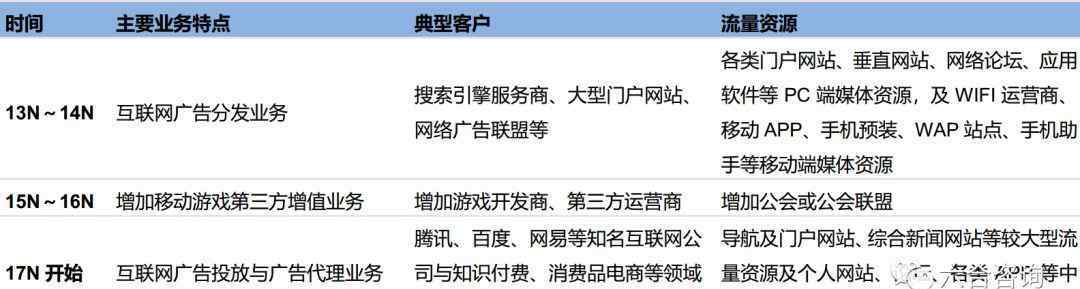

该公司继续迭代业务模型和扩展业务边界。公司成立之初,专注于互联网广告分销业务,建立了自己的互联网营销平台“2F营销平台”(2f.com),聚集PC+移动流量资源,精准匹配广告主的投放需求;2015年,我们切入手机游戏服务领域,建立了“3227手机游戏推广平台”(3327.com),利用公会或公会联盟的渠道资源,为游戏开发商和第三方运营商推广和分销手机游戏,并根据用户充值金额按约定比例进行划分。;2017年拓展自媒体业务,通过切断微信自媒体流量资源,使用知识支付、消费品电商、付费阅读等产品,实现流量流动性的实现;2018年将拓展互联网广告代理业务,通过腾讯广点通等第三方互联网营销平台为广告主投放针对性广告,提升业务量。

公司发展阶段

来源:公司公告、周六公告、六合咨询

公司开创了互联网广告分销业务,建立了自己的互联网营销平台。公司最初的主营业务是互联网广告发布业务,将门户网站、垂直网站、在线论坛、应用软件等各种PC端媒体资源,以及WiFi运营商、移动应用、手机预装、WAP网站、移动助手等移动媒体资源整合到自己的“2F营销平台”,精准匹配广告主的投放需求。客户类型主要分为搜索引擎服务商、大型门户网站、网络广告联盟等。合作伙伴包括百度、阿里等

公司切入手机游戏行业,精准运营手机游戏公会,成为领先的手机游戏服务商。游戏公会是由资深游戏玩家组成的民间组织,一直存在于终端游戏、页面游戏、手游时代,不依附于任何游戏,慢慢演变成产业链的底层。2015年,公司切入基于游戏公会的手游服务,搭建游戏公会运营平台,打击公会充值低价销售现象,优化结算方式,月结周结改为日结,吸引大量游戏公会,建立手游分销推广渠道。据该公司首席运营官房建称,该公司的手机游戏服务推出了4个月,成为行业第一;推出一年来,单个月就有2.4亿款手机游戏,合作推广了1000多款手机游戏。

公司建立了微信微信官方账号矩阵,通过消费品电商和知识支付成功挖掘流量价值。2017年,公司对腾讯生态圈流量做了前瞻性布局,砍掉了部分优质自媒体广告空间资源。通过微联盟平台与多家自媒体公司或团队合作打造生态圈,探索多元化流量实现模式,开发知识支付、付费阅读、消费品电子商务等领域的中小客户。公司开发了“静雅课堂”知识支付平台,针对25 ~ 45岁女性,推出了自强、穿衣、理财、夫妻关系、人才学习等一系列热门课程。,定价39~199元;微信付费阅读女性读者喜闻乐见的言情小说,男性读者主要推广军事和科幻小说;消费品电商与国内外品牌合作,包括代理国外小众品牌,通过为女粉丝“种草”实现流量。

该公司2016年的主要业务是推广移动娱乐产品和视频应用产品。移动娱乐产品和视频应用产品的推广收入占总收入的93.5%;2017年建立了自媒体账户矩阵,实现了消费品电商和知识支付。2016-2017年和2018年1-10月消费品电商推广收入分别为2亿、7亿和1.7亿,占总收入。比例分别为1.7%、11.8%和25.8%;2016-2017年和2018年1-10月的知识付费产品推广收入分别为0.001亿元、4000万元和1.3亿元,分别占总收入的0.0%、7.0%和19.7%。

公司以互联网广告为主,广告代理业务为辅。互联网广告业务:依托自有互联网营销平台“2F营销平台”、“微联盟”微信官方账号营销平台,整合导航网站、门户网站、移动应用市场等优质流量资源+个人网站、论坛等中长尾流量资源,为广告主提供创意策划、流量资源采购、品牌展示、效果监控、反馈评价、策略优化等服务。客户包括腾讯视频、hao123、百度移动助手互联网广告代理业务:通过腾讯博通等外部程序化广告平台为广告主做针对性广告,通常与腾讯博通等平台或其代理合作。

公司终端客户所属主要行业分类及收入(单位:万元)

来源:周六公告,六合咨询

公司收入下降,净利润和毛利率保持快速增长。营业收入:2015年至2017年及2018年1月至10月分别为4亿(+243.2%)、8.9亿(+125.5%)、5.9亿(-34.5%)和6.6亿。归属于母公司的净利润:2015年至2017年及2018年1月至10月分别为人民币3000万元(+95.2%)、人民币4000万元(+39.7%)、人民币6000万元(+68.6%)及人民币1.5亿元。毛利率:2015 ~ 2017年、2018年1 ~ 10月分别为11.5%、10.9%、17.1%和29.3%。净利率:2015 ~ 2017年和2018年1 ~ 10月分别为6.3%、3.9%、10.1%和22.8%。

公司成立于2010年。董事长兼总经理谢如东直接持有公司1832万股(占34.7%),持股比例34.7%;房建(持股16.0%)、上饶市广丰区伟创投资管理中心(持股1.9%)和上饶市广丰区郑伟投资管理中心(持股1.9%)是谢如东的一致行动,谢如东是公司的控股股东和实际控制人。2018年8月13日,上市公司周六宣布,拟通过发行股票和支付现金的方式购买王源网络89.4%的股权,交易价格为17.7亿元(王源网络估值为20亿元),已获中国证监会批准。

交易前公司前十大股东(单位:万股)

来源:周六公告,六合咨询

公司核心团队深入互联网多年,在互联网和移动互联网行业具有丰富的营销经验。公司董事长兼总经理谢如东创办“留职网”,在国内首届超级站长大赛中获得前十名;46.com,一个分类导航网站(由盛大集团收购),在互联网行业有超过10年的经验。公司董事、副总经理兼首席运营官房建曾担任阿里,并担任媒体公关专员、高级营销专员、淘宝拍卖高级经理。公司副总经理兼首席技术官朱振华,曾经是阿里的资深专家(P9),完成了阿里第一家无人超市。公司网络技术总监李大鹏,曾任花旗软件(大连)Java开发工程师,阿里高级开发工程师,天猫(P8)技术专家。邓,产品营销总监,曾任启和电子产品经理、搜狐产品经理。

公司核心管理人员

来源:周六公告,六合咨询

公司多次成为上市公司收购的对象,周六a股上市公司收购方案获得证监会批准。2018年2月22日,上市公司文华传媒宣布计划以不超过25亿的估值收购王源网络100%的股权。王源网络承诺扣除扣除后归属于母公司的净利润,2018年至2020年不低于1.8亿元。,2.4亿,3.2亿;2018年4月27日,文华媒体宣布不再收购王耀网络,原因是各方无法就相关合作事宜达成一致。2018年5月30日,上市公司华苏控股宣布拟通过发行股票和/或现金方式收购王源网络不少于51%的股权。王源网络承诺从2018年至2020年扣除扣除后归属于母公司的净利润。分别不低于1.6亿、2.1亿和2.6亿;2018年7月12日,华苏控股宣布因双方无法就交易相关条款达成一致而终止收购。

2018年8月13日,上市公司周六宣布,拟通过发行股票和支付现金的方式,收购谢如东等13名自然人股东和杭州蜂巢创业投资合伙企业(有限合伙)等18名机构股东。王源网络89.4%股权,成交价17.7亿(王源网络估值20亿),其中现金支付4.7亿,发行股票支付13亿。从网络股东谢如东、房建、伟创投资、郑伟投资的承诺来看,母公司2018年至2020年经审计扣除后应占净利润分别不低于1.6亿元、2.1亿元、2.6亿元。

由于王源网络已在新三板上市,且股东人数众多,计划于周六收购王源网络89.4%的股权,并在交易获得证监会批准后6个月内,以同等价格现金收购王源网络剩余的少数股东。2018年9月21日,交易计划变更为收购王源网络88.6%的股权。王源网络股东金孔银辉不再担任交易对手。未来,金空银辉计划将其持有的王源网络股权以现金形式转让给上市公司周六公司。2019年2月1日,该交易获得中国证监会批准。

公司融资情况(单位:亿元)

来源:周六公告,六合咨询

网络广告市场规模不断扩大,社会广告市场规模迅速增长

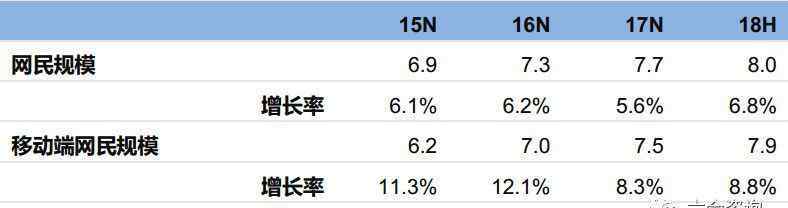

中国互联网用户和移动互联网用户数量快速增长,移动互联网用户普及率持续提高。据中国互联网络中心(CNNIC)数据,截至2018年上半年,中国网民规模为8亿(+6.8%),移动网民规模为7.9亿(+8.8%);移动网民普及率持续提高,移动网民在网民中的比例从2016年的95.1%上升到2018年上半年的98.3%。

中国网民规模(单位:亿人)

资料来源:中国互联网络信息中心,六合咨询

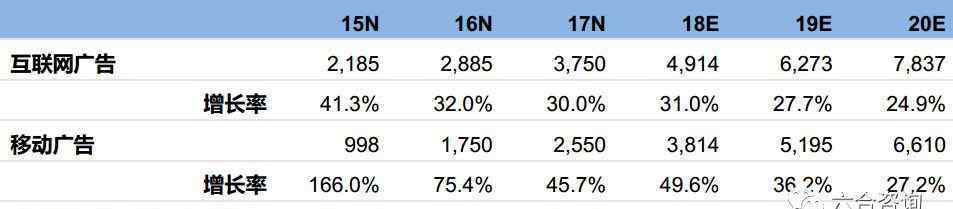

中国互联网广告市场规模持续扩大,逐渐从PC向移动转移。艾瑞数据显示,2017年中国互联网广告市场规模为3750亿(+30.0%),预计未来三年增速将保持在20%以上。移动互联网用户的不断扩大,推动了互联网广告从PC向移动的转移。2017年手机广告规模为2550亿(+45.7%),占网络广告总量的近70%,预计2020年这一比例将达到84.3%。

中国互联网广告市场规模(单位:亿元)

资料来源:艾瑞咨询,六合咨询

社交广告规模持续增长,未来发展潜力巨大。艾瑞数据显示,2017年中国社交广告规模为395亿,预计2020年将超过1100亿。社交广告占网络广告的10.5%,高于2016年。得益于信息流广告在信息和社会领域的发展和普及,这一比例预计将继续上升。社交平台在展示营销创意、打造品牌共鸣、互动转型等方面具有优势,社交广告在未来依然会有很大的发展空。

中国社会广告市场规模(单位:亿元)

资料来源:艾瑞咨询,六合咨询

互联网营销行业企业集中度低,竞争日趋激烈。互联网营销行业政策控制相对宽松,进入门槛低导致互联网营销行业企业数量多,市场化程度高,竞争日益激烈。互联网营销行业没有龙头企业,行业格局分散,市场集中度低,竞争日益激烈。

公司探索互联网广告新的利润点,媒体业务发展迅速

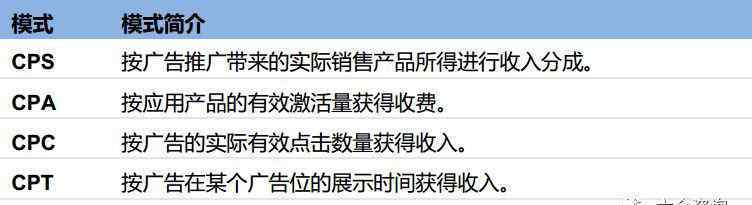

互联网广告+广告代理两轮驱动,针对广告主需求,采取多元化结算模式。公司互联网广告业务通过各种渠道购买互联网流量资源,提供产品推广服务。广告类型可分为效果广告和展示广告;效果广告业务主要由CPA、CPC、CPS结算,展示广告业务主要由CPM、CPT结算。公司收取营销服务费,服务费与流程采购成本的差额形成利润。互联网广告代理业务,主要是腾讯广点通等互联网平台或其代理人,是来自王源网的返利和信息服务费收入。

公司与客户采用主要结算方式

来源:周六公告,六合咨询

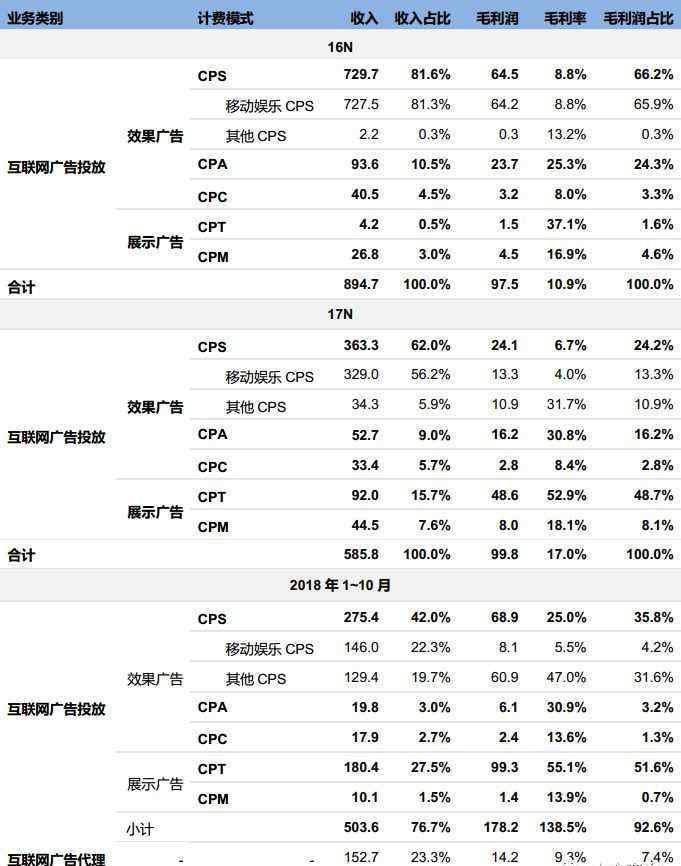

公司互联网广告业务中,推广产品主要包括移动娱乐产品、付费阅读产品、消费品电商、视频应用产品,收费方式主要有CPS、CPT、CPC。公司传统互联网广告业务主要采用CPS、CPA、CPC、CPM等移动娱乐产品的推广模式。其中,移动娱乐产品CPS的推广占比最大,主要服务于百度移动助理(酷超旅行网)、360移动助理(世界之星)等大客户。,而下游流量提供商有稳定的现金流渠道,公司议价能力弱,毛利率低。2017年,公司开始积极拓展基于腾讯生态圈流量(自媒体)的广告业务,重点是CPT推广业务和其他CPS推广业务。腾讯生态圈流量商业化处于发展初期,来自中长尾流量渠道的流动性不强,知识支付、消费品电商领域新的中小客户新拓展。公司议价能力更强,毛利率高。

得益于媒体相关业务的快速发展,移动娱乐产品的CPS推广业务占比持续下降。2016-2017年和2018年1-10月,公司主营业务收入分别为8.9亿、5.9亿和6.6亿,其中传统移动娱乐产品CPS业务收入分别为7.3亿、3.3亿和1.5亿,占主营业务收入。比例分别为81.3%、56.2%和22.3%;基于媒体的CPT业务收入分别为0400万、9000万和1.8亿,分别占主营业务收入的0.5%、15.7%和27.5%;基于自媒体的其他CPS业务收入分别占主营业务收入的0.3%、5.9%和19.7%。受传统移动娱乐产品CPS业务收缩影响,公司2016-2017年和2018年1-5月的流量采购总额分别为8.1亿、5.7亿和2.2亿。

公司的移动娱乐产品CPS推广业务,主要客户有多库超级旅游网、世界星汇等。,整体需求有所下降。多Ku超友网和百度移动助手、360移动助手这两家世界星汇的应用商店,由于市场份额下降,降低了移动娱乐产品在其应用市场的推广需求。公司移动娱乐产品CPS推广业务2016年至2017年及2018年1月至10月的毛利率分别为8.8%、4.0%和5.5%。2017年,主要受酷超旅行网外部份额比例降低提升影响。产品占比从2016年的55%左右下降到2017年的50%;2018年,公司拓展腾讯Appbao移动娱乐产品推广业务,毛利率略高于百度和360移动娱乐产品,导致移动娱乐产品CPS毛利率回升。

公司扩张腾讯生态圈,切断广告空间,知识付费产品等其他CPS推广业务兴起。2017年,公司拓展腾讯生态圈购买广告空间,为更多中小客户提供互联网广告服务,提升知识支付等高利润产品的业务规模。本公司其他CPS推广业务的毛利率在2016~2017年及2018年1 ~ 10月分别为13.2%、31.7%及47.0%。2016年,其他CPS推广业务和推广产品较少,相应的广告位成本相对较高,毛利率相对较低。公司知识付费产品的推广销售份额在80%~90%左右,高于移动娱乐产品35%~65%的份额。同时,业务量的增加提高了广告空间的利用率,减少了广告空间的设置时间空。毛利率自2017年以来大幅增长。

公司的CPA推广业务,包括PC和移动应用推广,降低了整体推广需求。2016-2017年和2018年1-5月,公司注册会计师模式对应的有效激活(有效注册或安装)数量分别为4352万、904万和110万。单次有效激活的平均售价分别为2.2元、5.8元和6.5元,对应的平均购买价格分别为1.6元、4.0元和4.0元。本公司注册会计师推广业务的毛利率在2016~2017年和2018年1 ~ 10月分别为25.3%、30.8%和30.9%。2016年PC端工具应用和视频应用推广的收入占比相对较高,单价0.2~12元,平均单价和毛利率均低于移动娱乐产品8~69元CPA推广。2017-2018年,公司减少了PC端工具和视频应用的推广,更加注重移动应用尤其是移动娱乐产品的推广,导致CPA业务毛利率上升。

公司CPC推广业务受腾讯大客户购买量减少影响,整体点击率下降。公司CPC推广业务通过实现广告主认可的有效广告点击向广告主收费,主要通过购买流量推广腾讯视频及其热播剧产品。2016-2017年和2018年1-5月CPC模式实际点击量分别为13.4亿次、6.9亿次和2亿次。单次有效点击平均售价分别为0.03元、0.048元和0.049元,对应的平均购买价格分别为0.028元、0.044元和0.043元,公司CPC推广业务毛利率2016~2017年和2018年1 ~ 10月分别为8.0%、8.4%和12.7%。2018年,公司通过优化供应商渠道提高了毛利率。

CPT推广业务,挖掘消费品电商、汽车等媒体流量资源,丰富广告空间资源。CPT推广公司的业务,根据广告在广告位的展示时间(通常是天数)赚取收入。2017年开始加大腾讯生态圈的流量采购,拓展知识支付、消费品电商、汽车、相关行业新客户等领域的流量资源。2016~2017年和2018年1 ~ 5月,公司CPT模式广告实际销售数量分别为1.7万、1.89万和1.31万。每件商品的平均售价分别为2499元、4864元和4762元,相应的平均进价分别为1573元和2100元,公司2016~2017年和2018年1 ~ 10月的CPT推广业务毛利率分别为37.1%、52.9%和55.1%,主要得益于购销差价的不断扩大和订单数量的增加,其中

公司的CPM推广业务,主要的最终投放渠道是WAP网站,推广产品主要是移动娱乐和视频应用产品。受市场因素影响,移动娱乐产品市场发展放缓,广告需求下降。部分客户在移动社交、短视频等产品上投入更多预算,WAP网站营销推广需求大幅下降。2016-2017年和2018年1-5月,公司1000场展览的CPM推广业务平均售价分别为9.7元、3.9元和3.8元,相应的1000场展览的平均成本分别为8.1元、3.2元和3.4元。本公司CPM推广业务毛利率分别为2016~2017年16.9%、18.1%和2018年1 ~ 10月13.9%。2018年主要受市场萎缩和部分促销单价较高的客户降价或暂停促销影响。

公司积极拓展互联网广告代理业务,提升业务量。2018年,公司拓展互联网广告代理业务,通过腾讯广点通等第三方互联网营销平台为广告主投放广告,并按照扣除返利比例后的充值消费金额与广告主结算。主要供应商王驹科技给出了85%~90%的折扣率。公司2018年1-10月互联网广告代理业务收入1.5亿,毛利率9.3%。

公司业务明细(单位:万元)

来源:周六公告、公司公告、六合咨询

公司广告包括效果广告和展示广告,依托腾讯广点通提供广告代理业务

公司通过整合中长尾流量提供效果广告业务,移动APP的推广是效果广告业务的重点。公司根据广告主的要求,在互联网网站、移动应用市场、APP客户端等互联网流量资源投放广告,针对手机、平板电脑等移动智能终端用户,实现用户点击、安装、注册、购买等行为。

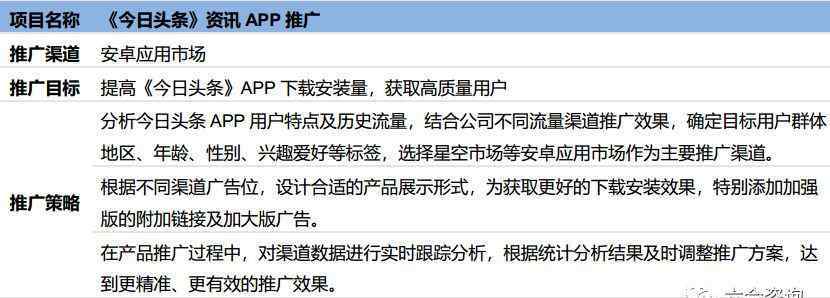

今日头条效应广告推广计划

来源:周六公告,六合咨询

“今日头条”应用推广展示形式

基于对广告主产品和品牌形象的分析,公司提供有针对性的展示广告服务。公司为广告主制定展示策略和展示内容,通过合作移动流量渠道提供的展示流量资源投放广告,增加产品和品牌曝光度,帮助广告主提升产品和品牌形象,让消费者信任广告主及其产品。

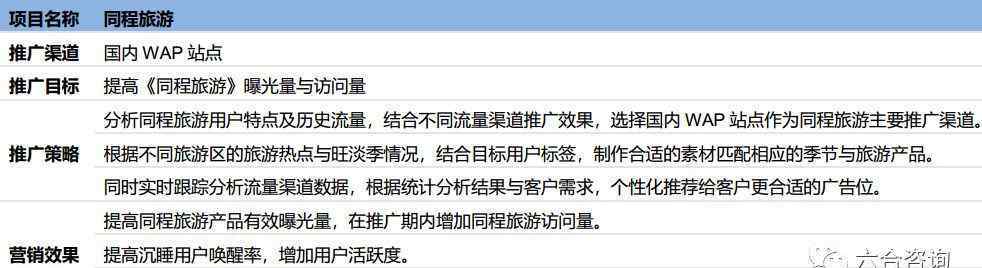

桐城旅游展示推广方案

来源:周六公告,六合咨询

“桐城旅游”展示的是广告形式

公司主要通过“腾讯博通”互联网平台提供互联网广告代理业务。公司根据广告主的需求和产品的特征属性,描述广告受众的画像,通过平台用户的基本注册信息、搜索记录、网页浏览痕迹等信息识别用户特征,确定广告投放的目标受众范围,实现对目标受众的准确覆盖,提高广告投放的针对性和投放效率。最终的广告展示方式有朋友圈广告、小程序广告、微信官方账号广告等等。

腾讯广电通平台

公司线上线下采购流量资源,不断开发新客户,降低客户集中度

公司通过线上线下结合采购流动资源,多种方式在线聚集各类流动资源,线下加强与中长尾流动资源供应商的对接。通过互联网营销平台,公司汇集了各种渠道的互联网流量和流量提供商,主要是导航和门户网站、综合新闻网站等大型流量资源,以及个人网站、论坛、各种app等中长尾流量资源。通过参加各种线下APP开发者论坛、中小站长交流大会、各种互联网行业论坛等行业交流大会,公司接触了各种新的长尾流量提供商。王源网络与意向合作伙伴签订框架协议,确定具体的流量资源、单价、结算方式等。,并完成了在公司“2F互联网营销”平台的注册。

“2F营销平台”

公司采用销售定产+销售定产的模式采购流程资源。逐销购模式:公司以广告主的营销需求为核心,深入分析广告主的投放需求,为其购买合适的流量资源投放广告。为了采用固定销售模式:公司以优质的流量资源为核心,在一定时间范围内以套餐的形式购买某一渠道的全部或部分流量,根据流量的特点寻找合适的广告主。

公司聚集了丰富的下游媒体资源,不断吸引优质的流量资源。公司储备包括导航和门户网站、综合新闻网站等优质流量资源,个人网站、论坛、各种app等中长尾流量资源。公司积极跟踪互联网行业流量变化趋势,及时安排主要流量门户,构建流量矩阵,满足广告主多元化营销需求。

公司五大供应商采购情况(单位:万元)

来源:周六公告、公司公告、六合咨询

公司筛选互联网行业的产品,开发具有推广价值的新客户。公司密切跟踪互联网和移动互联网行业APP应用、软件等产品的最新推广计划,筛选潜在的具有推广价值的优质产品。公司主动开发新客户,提出合作意向,讨论新产品推广计划。深入了解客户需求、交货预期等信息,约定交货效果、交货区域、交货价格、定价方式等。广告发布后,公司定期收集客户信息,及时了解客户产品跟进趋势和新的广告要求,并跟踪和提供跟进服务。

经过多年的发展,公司积累了丰富的客户资源。公司与腾讯、百度、网易、360等客户有过合作。根据江南佳杰的公告,2017年上半年,360从王耀网络全资子公司有才华网络购买了7075万元,占360总购买量的3.0%,王耀网络是360最大的流量供应商。2017年后,公司将加大在腾讯生态圈的流量采购,拓展知识支付、消费品电商、汽车等领域的流量资源,加强市场拓展,开发更多相关领域的中小客户。

公司主要客户粘性大,所以不断开发新客户,降低客户集中度。2016-2017年和2018年1-10月,酷超旅行网是最大客户;360移动助理(世界星辉)一直是公司第二大客户,腾讯多年来一直是公司前五大客户。公司主要客户是粘性客户,凭借媒体资源优势,不断开拓新的广告主,开发更多的中小客户,客户集中度有所下降。

公司5大客户销售额(单位:万元)

来源:周六公告、公司公告、六合咨询

注:2015-2016年酷超旅行网由百度控股,2017年百度转让股权,不再控制酷超旅行网。

公司调整了业务结构,毛利率持续上升

营业收入:2015年至2017年及2018年1月至10月分别为4亿(+243.2%)、8.9亿(+125.5%)、5.9亿(-34.5%)和6.6亿。

公司2017年收入下滑,主要受移动娱乐产品CPS推广影响。移动娱乐产品的CPS推广收入占总收入的比例很高。由于市场份额下降,百度移动助手、360移动助手等客户降低了应用市场对移动娱乐产品推广的需求,传统移动娱乐产品CPS业务收入相应下降,2016-2017年和2018年1-10月分别为7.3亿、3.3亿和1.5亿。

归属于母公司的净利润:2015年至2017年及2018年1月至10月分别为人民币3000万元(+95.2%)、人民币4000万元(+39.7%)、人民币6000万元(+68.6%)及人民币1.5亿元。

毛利率:2015 ~ 2017年、2018年1 ~ 10月分别为11.5%、10.9%、17.1%和29.3%。

公司在腾讯生态圈布局自媒体流量矩阵,帮助毛利率持续提升。基于腾讯生态系统的截止流量,公司其他CPS推广业务和CPT推广业务的毛利率相对较高,2018年1-10月两项业务总收入占主营业务收入的47.2%,带动整体毛利率大幅上升。

净利率:2015年至2017年及2018年1月至10月分别为6.3%、3.9%、10.1%和22.8%。

公司历年财务总结(单位:万元)

来源:周六公告、公司公告、六合咨询

公司利润表(单位:万元)

来源:周六公告、公司公告、六合咨询

公司资产负债表(单位:万元)

来源:周六公告、公司公告、六合咨询

注:2015年的资产负债表数据是2016年调整的,本表为调整后的数据

公司现金流量表(单位:万元)

来源:周六公告、公司公告、六合咨询

【收藏家版】2018六合原创报告集

钛铂新媒体(838835):2万多家自媒体资源,20多家上市公司和财富500强客户,打造领先的新媒体整合营销服务提供商

天下秀:计划借45亿圣邱慧,新浪持有34.5%,微博是唯一官方推广平台运营商

享受互动(839460):挖掘微信生态流量红利,打造自媒体矩阵,推出H5广告和内容营销

电声营销(拟IPO):线上线下一站式营销服务商,借助VR、人工智能、大数据采集技术,打造智能+数字营销产品

简一集团(834498):内容制作+移动营销为核心,产业+投资联动,构建多维协同发展体系,打造移动互联网时代新物种

易简广告(834498。OC)-战略引进国内整合营销领军企业申光股份,开辟“移动营销+”生态

【深入调研】易简广告(834498。OC)-打造“移动营销+”生态,打造新的移动互联网媒体集团

【深度报道】郭喜安广告(834136):自有媒体近千万DAUs,创新服务本土广告主,努力成为领先的移动营销服务提供商

灵思云图(838290。OC)-赢得一汽大众3亿大订单,全方位、全品类互联网营销服务提供商

米优科技(834156。OC)-在6年内覆盖超过15亿智能设备,完成近4亿活跃用户画像,创造了一个横向和多个纵向的移动营销+互联网生态系统

【深入研究】道有道(832896。OC)-自建2万个移动媒体,基于大数据为中小企业提供广告+SaaS移动营销解决方案

互动学校(836928。OC)-大数据营销服务商,打造数据+营销的整个产业链

请务必阅读免责声明和风险警告

1.《遥望网络 遥望网络:前瞻布局微信生态流量,探索消费品电商、知识付费等多样化流量变现模式,星期六17.7亿收购88.6%股权》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《遥望网络 遥望网络:前瞻布局微信生态流量,探索消费品电商、知识付费等多样化流量变现模式,星期六17.7亿收购88.6%股权》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/fangchan/1577535.html