国家税务总局

关于税务机构改革有关事项的公告

国家税务总局公告2018年第32号

根据国税、地税征管体制改革,省、市、县三级新的税务机构将逐步挂牌。为确保税务机构改革后各项税务工作平稳有序运行,现将各级新税务机构挂牌后的有关事项公告如下:

一、新税务机关挂牌后,将启用新的行政、业务印章,以新机构名义开展工作,原国税、地税机关的行政、业务印章停止使用。为相关证书、文档和表单启用新名称、本地跟踪、单词跟踪和数字。

二、新税务机关挂牌后,原国税、地税机关的税收征管职责和工作由继续行使职权的新机构继承,未了事项由继续行使职权的新机构办理,作出的行政决定、发布的执法文书、签订的各项协议继续有效。纳税人、扣缴义务人和其他行政相对人取得的有关证件、资格和证件的效力保持不变。

三、原税务机关和地方税务机关承担的税收征收、行政许可、税收减免、税务检查、行政处罚、投诉举报、争议处理、信息公开等事项,在新法规颁布实施前,暂按原法规执行。行政相对人对新的税务机关的具体行政行为不服申请行政复议的,应当依法向上一级税务机关申请行政复议。

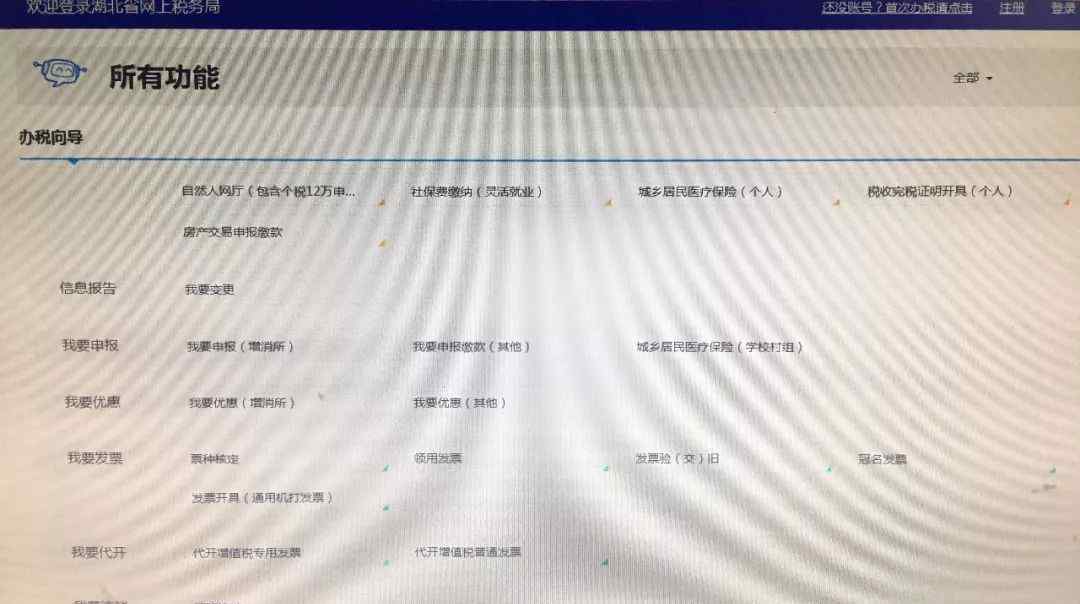

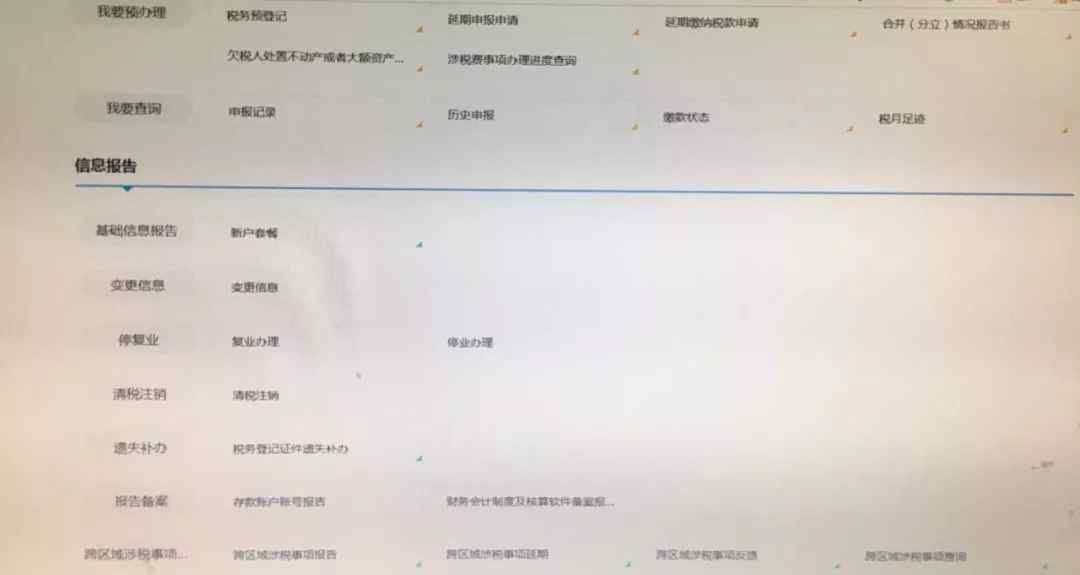

四、纳税人在综合办税服务大厅、网上办税系统可以统一办理原国税、地税业务,实行“一厅通办”、“一网通办”、“主税一次附加费”。12366税务服务热线不再区分国税和地税业务,实现涉税业务“一键式咨询”。

5.纳税人、扣缴义务人需要按规定向原国税、地税机关报送数据的,只需提供一套相同的数据;根据规定,原国税、地税机关需要分别办理的事项,同一事项只需办理一次。

六、新税务机关挂牌后,将激活新的税票样式和发票监管章。各省税务机关在上市前统一印制的税票和各省原税务机关监制的发票在2018年12月31日前可以继续使用,国家税务总局统一印制的税票在2018年12月31日后继续使用。纳税人使用的税控设备可以连续使用。

七、新税务机关挂牌,启用新税务检查证。原省国税、地税机关出具的有效期内的税务检查证明,可在2018年12月31日前继续使用。

特此宣布。

国家税务总局

2018年6月15日

解释:

《国家税务总局关于税务机构改革有关事项的公告》解读

1.《国家税务总局关于税务机构改革有关事项的公告》是什么背景?

根据党中央、国务院关于国税、地税征管体制改革的部署,目前税务机构改革正在紧张推进。根据工作安排,省市县新税务机关将依次完成挂牌工作。为确保机构改革顺利有序开展,国家税务总局发布公告,明确了改革涉及的相关事项。

二、发布“公告”时有哪些考虑?

为确保机构改革顺利有序开展,使改革成果尽快惠及全体纳税人,进一步深化税务领域“配送服务”改革,增强纳税人从改革中获取的意识,考虑到最大限度减少对纳税人的影响,促进纳税人纳税经验的不断完善,确保双方权利义务的连续性和确定性,我们制定了《公告》。

三.公告生效日期及其适用对象?

根据国税、地税征管体制改革,省、市、县三级新的税务机构将分层次挂牌。《公告》是对新税务机关上市后相关事项的澄清,《公告》适用于各级新税务机关上市后。例如,省级税务机关上市后,新的省级税务机关将遵循《公告》的规定。此时市县税务机关尚未挂牌,故公告暂不适用。市县税务机关列出,适用规则等等。

4.新税务机构上市后税务行政执法主体如何变化?

新税务代理机构上市,意味着税收执法主体发生了变化。《公告》明确指出,要以新税务代理机构的名义开展工作,具体体现在两个方面:一是新税务代理机构要启用新的行政、业务印章,原国税、地税机关的行政、业务印章要停用;二是新税务机关涉及的相关证件、证件、表格要启用新名称、地方轨、字轨、号。

5.新税务机构上市后如何衔接税务业务?

上市后,新的税务机关将继承原国家税务机关和地方税务机关的税收征管职责和相关工作。它体现在三个方面:

原国家税务和地方税务机关作出的行政决定、发布的执法文件和签订的各种协议继续有效。比如县税务和地方税务机关与征收单位签订的协议,在新的县税务机关挂牌后仍然有效的,可以依法继续有效。

原国家税务、地方税务机关已受理但尚未解决的事项,由新的税务机关处理。以延期纳税业务为例,如果省级国税或地税机关在上市前受理纳税人延期纳税申请,新的省级税务机关在上市后将继续为纳税人办理。

纳税人、扣缴义务人和其他行政相对人取得的有关税收凭证、资格和凭证继续有效。

6.新税务机关将如何为纳税人办理税务业务?

上市后,原国税地税金税三期核心征管子系统仍需并行一段时间。为确保相关涉税事项的有序运行,《公告》明确规定,新法规颁布实施前,新税务机构暂按原规定办理税收征收、行政许可、减免税、税务检查、行政处罚、投诉举报、争议处理、信息披露等涉税事项,但将以新机构名称工作。

七、对新税务机关的行政行为不服,如何申请行政复议?

行政相对人对新的税务机关的具体行政行为不服申请行政复议的,应当依法向上一级税务机关申请行政复议。

八、如何理解“只需提供一套相同的资料”和“同一事项只需申请一次”?

新税务机关暂按原规定办理税收征管等事项,纳税人办理与原国税、地税相同的税务业务事项,如财务会计制度和会计软件备案、合并、分立报表等。,这可能会导致重复提交和多次处理的问题。为了解决这个问题,《公告》明确规定,纳税人在新的税务机关办理涉税事项时,只需提供一套相同的信息,同一涉税事项只需办理一次。

九、纳税人收到发票和税控设备在使用后能否继续使用上市?

新的税务代理机构上市后,将启用新的发票监制印章。上市前由各省国税机关监管的发票,如一般机制发票、一般手工发票、一般定额发票、增值税电子普通发票等,可在2018年12月31日前继续使用。纳税人使用的税控设备可以继续使用,无需重新购买。

十、税务机关已印制的税票上市后能否继续使用?

新税务机关上市后,新税票样式将被激活。上市前已由各省税务机关统一印制的税票,可在2018年12月31日前继续使用。需要注意的是,国家税务总局统一印制的税票上市前后都没有问题。因此,公告明确表示,国家税务总局统一印制的税票将在2018年12月31日后继续使用。

十一、税务机关已出具税务检查证明上市后能否继续使用?

新税务机关上市后,将启用新的税务检查证书。原省国税、地税机关出具的税务检查证明,仍在有效期内的,可在2018年12月31日前继续使用。

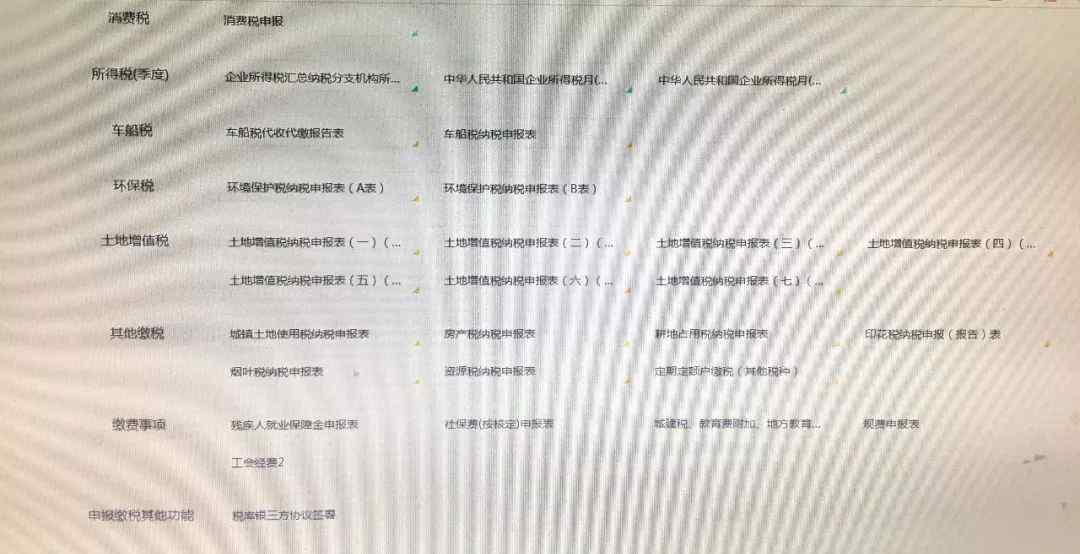

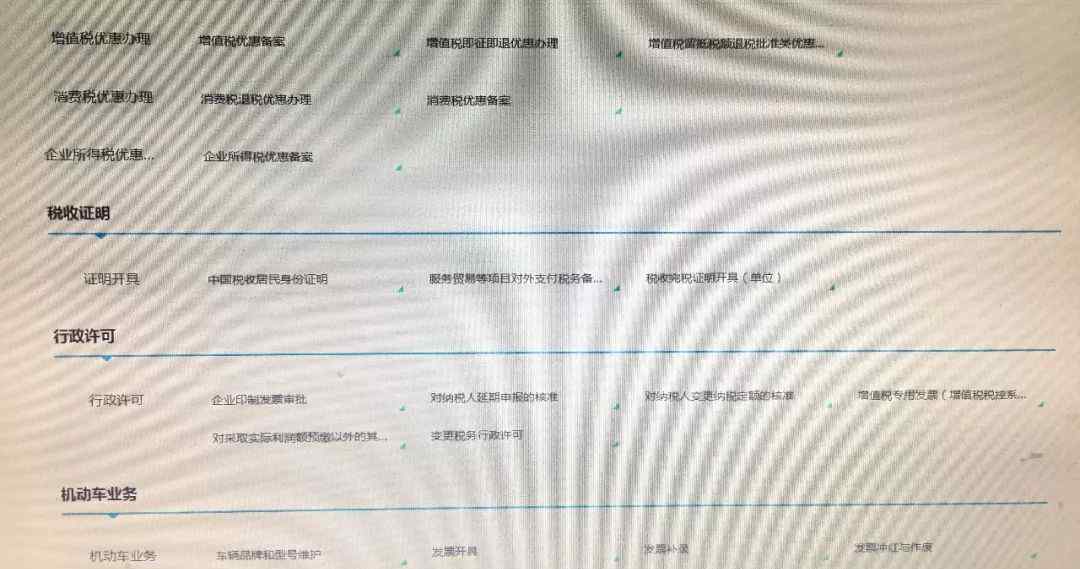

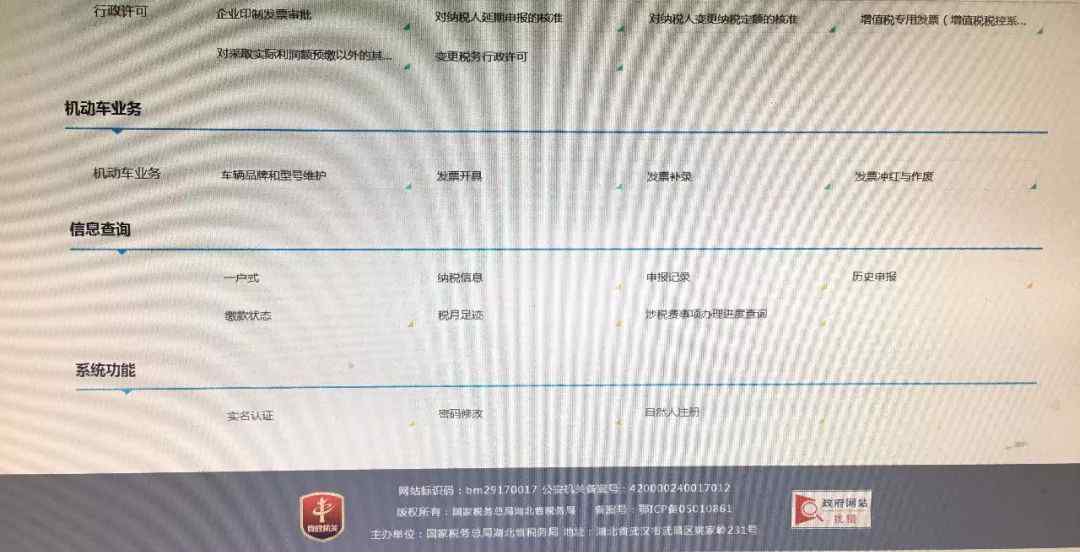

1.《地税网上开票系统 国地税合并后各省市网上申报系统全新上线》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《地税网上开票系统 国地税合并后各省市网上申报系统全新上线》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/fangchan/1692807.html