今天字少,说的是很重要的事。

事情是这样的,小柒旁边的妹子突然掐起我的大腿说,我一姐妹被理财产品坑了!钱包要变负数了!柒能帮帮她吗?

我起初以为这是类似于P2P的产品爆雷,那就只能赶紧去报案了。

但看了聊天记录,“同事推荐我一个保险,每年年交5万,缴满三年可以有3.5(%)的收益”、“这个不是三年就能拿到收益,是从第四年才有4票块......”这些字眼都让我得出一个判断——

她买的产品不仅没有任何问题,反而是最安全的理财产品之一——增额终身寿!

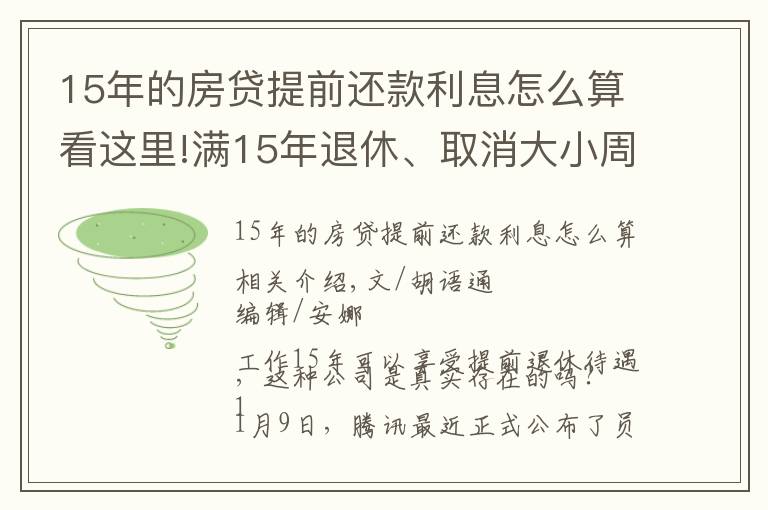

后边妹子也给小柒发了这份增额终身寿的利益演算表(记住这张表,要考):

(部分截图)

猜测没有错。而增额终身寿也确实是最安全的理财产品之一,可这姐妹却即将因为这样一款高安全性产品钱包变负,是悲是苦也是无奈。到底发生了什么?

希望所有要买增额终身寿产品的朋友,都认真看一看这篇文章,别让自己也陷入买到最安全的理财产品、最终却血亏的窘境!

成也流动性,败也流动性。

增额终身寿说到底也是寿险,而所有的寿险赔付都是以“身故”为赔偿前提的。

只是对定期寿险来说,它保障的是一段时间,比如30年,或者保障至70岁,在这期间,如果被保险人飞上西天了,保险公司就赔偿保额。

但这不得劲啊,生前哪管身后事,我就想我活着的时候也能享受到寿险的金钱保障!于是呢,保险公司就做了个创新,推出了增额终身寿。

增额终身寿保障的是一辈子,不管哪年、哪岁升天,保险公司都会赔。而且,越晚去西天,赔付得越多。

更重要的是,哪怕人还没挂,中途想要用钱,随时可以通过减保或者退保的方式,提前把钱取出来。

看回前边这张图,妹子是每年交5万,分3年交清,一共交15万。右边“现金价值”一栏,如果她在第四年就把钱取出来,一共可以取出154849元,也就是到第四年的时候一共赚了4849元。越到后边,收益滚得越多,比如第10年的时候,可以取出190135元。

但是!绝大多数保险业务员不会跟你说的是——

增额终身寿是很安全,领取时间也很灵活,但如果在现金价值还没回本的时候就取出来,就会导致亏损!

妹子遇到的正是这种情况。

她第一年交了5万,现金价值只有36766元。也就是说,如果她第二年不交了,要把钱取出来,只能领到36766元,直接亏掉13234元,收益率为-26%,等于吃了近三个跌停板!

只有等到第四年的时候,现金价值滚到154849元,取出来才不会亏本。

这也不赖保险公司,因为早早退保的话,肯定是有损失的。

所以,买增额终身寿一定、一定要记住,它是中长期投资,只能拿长期不用的闲钱去买,并且看好回本时间!

如果你本身手头紧,或者近几年有买房打算,增额终身寿真的不适合你。

增额终身寿本身不是洪水猛兽,相反,最近由于互联网保险新规影响,很多产品都在陆续下架,有长期不用的闲钱的小伙伴,小柒觉得趁早买上一份是不错的。

一来安全性高,它的收益是所见即所得,每年可以领多少钱,都明明白白写进保险合同里,受到法律的保护,哪怕保险公司倒闭了,当初承诺的每年可以领取多少钱,接管的保险公司也必须给到你;

二来它一开始就约定了复利利率,比如复利3.5%,在未来利率下行趋势下,等于给你提前锁定高利率了。

产品本身没有问题,安全性是很高,但在没有回本时就提前支取,就会让你的钱包变负数。

这个案例中妹子确实是受害者,因为她已经明确跟客户经理说过,中途可能会用钱,但客户经理还是一个劲怂恿她买,并没有跟她讲清楚停止缴纳保费、提前支取会导致这么大的损失。

小柒希望打算买增额终身寿的小伙伴都看清楚这点,千万别被最安全的理财产品坑到血亏啊!

-- END --

1.《15年的房贷提前还款利息怎么算,干货看这篇!心酸呐 买了最安全的理财产品 竟然要巨亏26%》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《15年的房贷提前还款利息怎么算,干货看这篇!心酸呐 买了最安全的理财产品 竟然要巨亏26%》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/fangchan/2126043.html