从机构数据来看,房企连续4个季度新增发债低于到期债务。其中,今年前三季度房企境内外债券融资累计约7689亿元,同比下降21%。这也意味着房企一直依赖的借新债还旧债模式已不适用。

四季度虽偿债压力有所缓解,但仍属于历史较高位。预期大部分房企会更加谨慎投资,融资额或将持续维持低位。对于部分房企来说,增强自身“造血能力”外,需要拓展多元化融资渠道,提升债务安全边界。

一日多家房企发布有关债务违约及延期兑付公告

10月11日,新力控股发布公告称,经审慎考虑公司流动资金,目前预计没有充足的资金,偿还于10月18日到期的美元债及最后一期利息。因此,公司目前认为,将有可能发生债券条款及条件项下的违约事件。

这是继9月30日新力控股承认有两笔债务违约之后,又面临新的债务违约。自9月20日,新力控股经历股价暴跌后短暂停牌,至今仍在停牌中。

与此同时,10月11日,花样年发布关于18花样年、19花样02两只债券交易出现异常波动盘中临时停牌事项的公告。针对公司的间接控股股东花样年控股发生短期流动性的问题,花样年在公告中表示,已成立了应急小组,正在制定风险化解方案,以期尽快化解阶段性困境。而早在10月4日,花样年公告称未能如期支付2.06亿美元债。

近期,债务违约已经成为房企高度警觉的事件。也是在10月11日,当代置业发布公告称,董事会主席张雷和总裁张鹏有意向集团提供合计8亿元股东贷款,并预期于未来两至三个月内完成,同时将视乎集团财务状况适时考虑予以持续支持。而当代置业发布的另一则公告显示,10月25日到期约2亿美元债券的剩余部分债券正在寻求延期兑付,目前正在征求投资人的同意。当代置业表示,此举是为了改善流动性和现金管理,并避免任何潜在的偿付违约。

按“三道红线”的标准对照,新力控股、花样年、当代置业均为黄档企业,踩到一条“红线”。

对于一连串房企面临美元债违约,在同策研究院陈舒看来,伴随房地产行业金融监管逐步加强,房企面临融资“三道红线”、房贷“两条红线”等一系列政策监管。在强监管的大环境下,房企债务集中到期,部分房企爆发阶段性的流动性风险,出现无法按期偿还贷款、债券无法兑付等情况。这样的结果也给房地产行业内部带来信用危机。

对于当前房企债务违约问题,有业内人士认为,部分企业的“三道红线”指标的优化是通过将显性债务转为隐性债务,房企实际债务的偿还压力仍在,未来仍应警惕该部分债务的偿还风险。

连续4个季度新增发债低于到期债务

事实上,自2021年以来,受房地产行业发展形势与调控监管政策的双重影响,房企一直依赖的发债融资持续走低。

贝壳研究院统计数据显示,2021年前三季度房企境内外债券融资累计约7689亿元,同比下降21%,较上半年16%的降幅进一步扩大5个百分点,2021年前三季度发债规模占2020年全年发债规模约63%。

另据中指研究院企业事业部研究副总监刘水介绍,百强房企9月房地产信用债发行规模为321.4亿元,相较于8月476.2亿元小幅下降。

同策研究院9月监测的40家典型上市房企数据显示,9月房企完成融资金额共计610.95亿元,环比下降43.55%,其中主要为债券融资金额大幅减少。

面对房企融资规模降低,陈舒认为,一方面是房企为了回归绿档,选择主动减少自身债务总量或者调整债务结构;另一方面,则是由于宏观经济环境、行业环境、信用环境叠加多轮疫情影响,融资环境持续全面收紧,房企新债发行不易。

值得关注的是,从目前来看,境外债市悲观情绪高于境内,发债规模收缩的同时,票面利率不断抬升。其中,新力控股、花样年等房企的债务违约首先发生在境外债上。

来自贝壳研究院统计数据显示,今年第三季度境外债券融资平均票面利率为8.06%,与2020年同期基本持平,较2021年第二季度上升144个基点。而在9月房企17笔境外债券中,7笔票面利率处于10%以上的高利率,主要涉及正商集团、银城国际、景瑞控股、中梁控股、新湖中宝、佳兆业集团等。

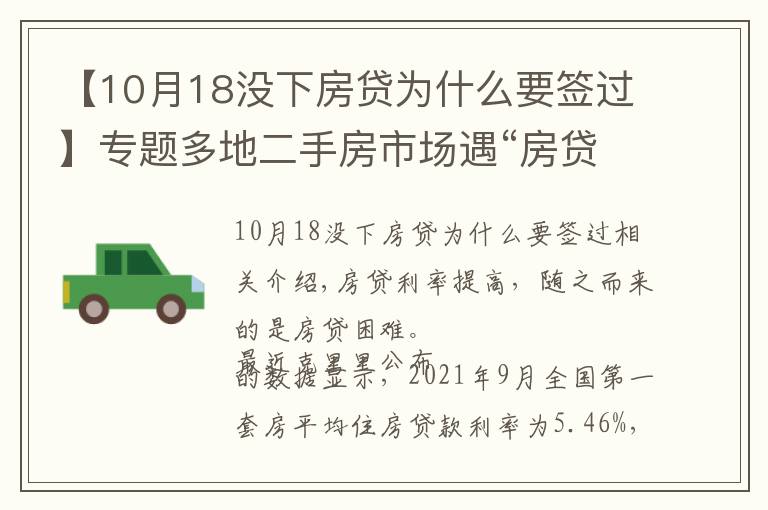

此外,导致部分企业出现流动性窘迫的原因还包括债务的集中兑付。贝壳研究院分析人士表示,自2020年第四季度后,受金融侧监管影响,房企新增发债规模长期低于到期债务规模,即连续4个季度新增发债净额为负。而2021年第三季度境内外债券融资到期债务规模约3552亿元,同比增加9.1%。

2019年至今房企季度债券融资发行与到期规模走势(季度值)

数据来源:wind,贝壳研究院整理

业内:四季度房企偿债压力或将缓解

贝壳研究院预计,四季度到期债务规模将达2089亿元,相较前三季度,偿债压力有所缓解。其中,境内债市将继续保持稳定,但是境外债市仍呈高度不确定性。

不过,易居企业集团CEO丁祖昱表示,虽然偿债压力有所缓解,但仍属于历史较高位。四季度预计维持当前的融资政策,同时在降杠杆主基调不变的情况下,大部分房企会更加谨慎投资,房企融资量或将持续维持低位。

“房地产行业属于资本密集型行业,融资环境超预期收紧将对房地产的增速及盈利能力产生负面冲击。融资总量的下降将导致房企放慢拿地、推盘、销售、施工及竣工的经营速度,导致总体的增速下行。”中泰证券研究所这样认为。

在贝壳研究院分析人士看来,“三线四档”的房地产金融调控力度不会放松。作为调控对象,不同房企之间存在较大的差异,对于过往依赖高融资、高负债、高周转的“三高型”房企,调控犹如黑云翻墨,降负债过程中会存在反复的可能性;而对于资金充裕、财务稳健的房企,则是水波不兴。

“当前,对于房企来说,除注重自身运营情况,继续增强自身“造血能力”外,保证稳健的财务表现和健康的债务情况,在资本市场将更具优势。”陈舒如是说。

丁祖昱则认为,未来房企应积极拓展更加多元化的融资渠道,优化债务结构,提升债务安全边界。同时,企业运营方面应持续优化组织架构,持续推动区域深耕,提质降费,持续提高运营能力,加快销售端现金回流。在政策方面,当前国家加大对租赁住房以及REITs的支持力度,或将成为房企融资突破的新方向。

新京报记者 袁秀丽

编辑 武新 校对 陈荻雁

1.《偿债高峰下“借新还旧”,为何依然难解房企债务危机?》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《偿债高峰下“借新还旧”,为何依然难解房企债务危机?》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/fangchan/2140003.html