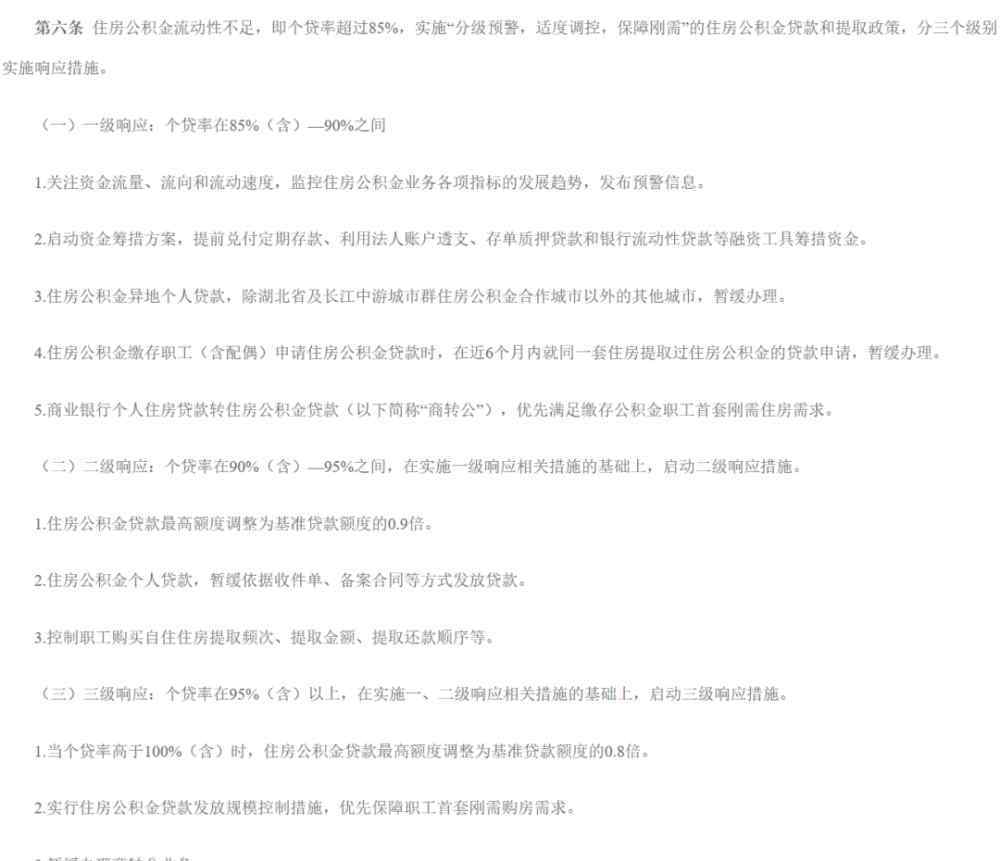

11月5日,武汉住房公积金管理中心发布通知:流动性风险防控二级应对措施从即日起实施。

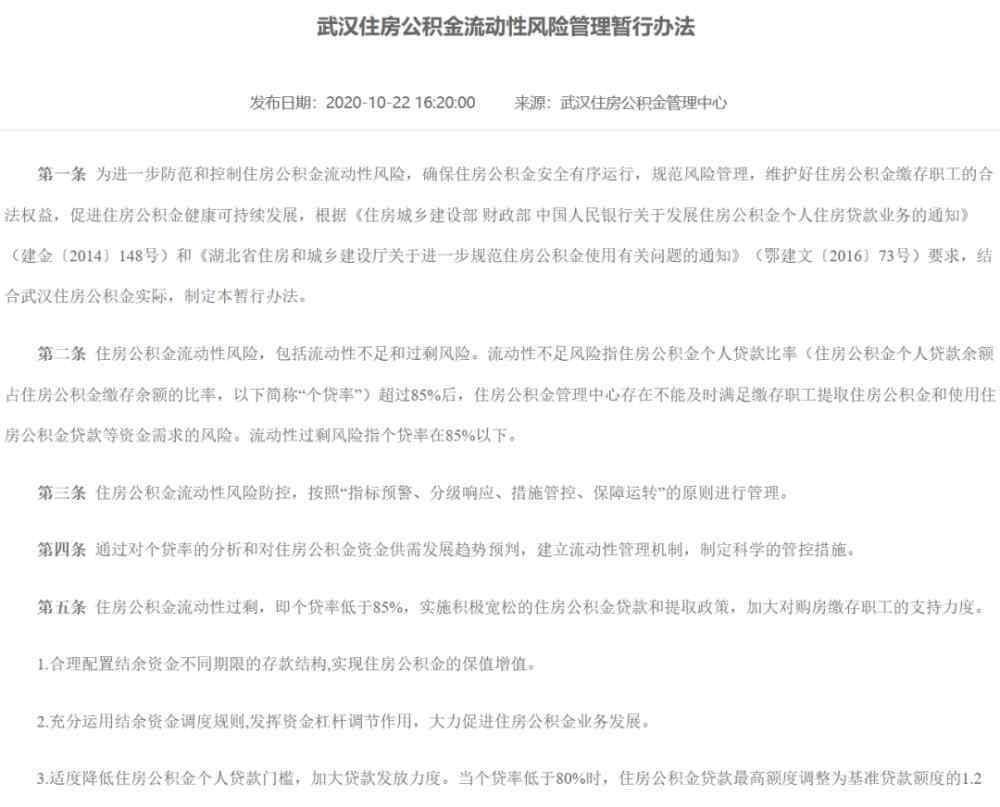

10月22日,武汉市住房公积金管理中心首次发布了对住房公积金流动性实施风险管理的暂行办法:如果公积金流动性过剩,即个人贷款利率低于85%,将实施积极宽松政策,增加购房支付人员。支持;如果公积金流动性不足,即个人贷款利率超过85%,将实行“分级预警、适度调控、保障急需”的政策,并分三个层次落实应对措施。

10月21日,武汉市住房公积金个人贷款利率为89.07%。根据《暂行办法》,流动性风险防控一级应对措施将于10月22日起实施。

11月4日,武汉市住房公积金个人贷款利率为90.29%。11月5日开始二次响应。其中:住房公积金贷款最高额度调整为基准额度的0.9倍;住房公积金个人贷款,暂停依据接收指令、备案合同等方式支付;控制员工自住住房购买的提取频率、金额和还款顺序。

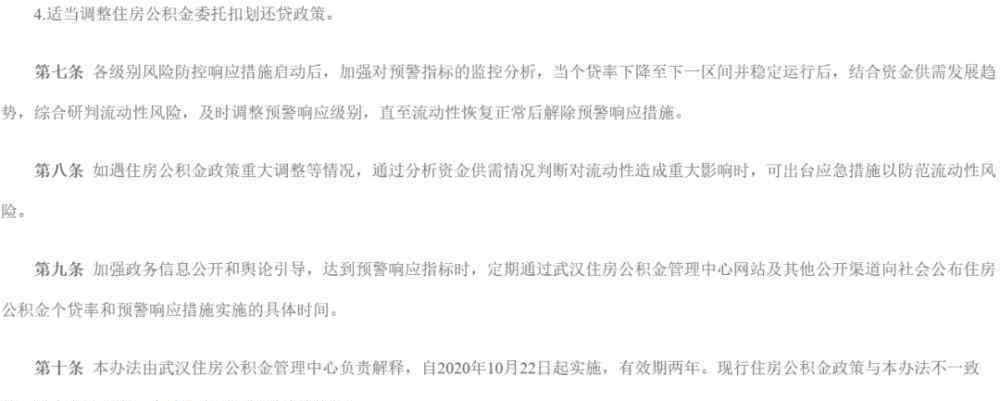

《暂行办法》规定,个人贷款利率降至下一区间并稳定运行后,结合资金供求发展趋势综合判断流动性风险,及时调整预警响应水平,直至流动性恢复正常。

以前的相关报告> > >

从10月22日起,

武汉住房资金管理中心

将首次采取临时措施

武汉住房公积金的流动性

实施风险管理

如果公积金流动性过大,即个人贷款利率低于85%时,实行积极宽松的住房公积金贷款和提取政策,加大对购房职工的支持力度;

如果公积金流动性不足,即个人贷款利率超过85%时,将实行“分级预警、适度调控、保证住房公积金贷款和提取刚好需要”的政策,分三个层次实施应对措施。

为什么要实施风险管理?

没有钱借,避免公积金复发

据武汉公积金中心介绍,武汉市住房公积金个人贷款率在2013年超过85%后,一路攀升。截至2016年6月底,个人贷款利率达到108.14%,无款可贷。

目前,武汉市住房公积金个人贷款利率已从6月初的82.33%上升到10月15日的89.04%,三个多月来已上升近6个百分点,且仍呈强劲上升趋势。为避免2016年类似情况再次发生,武汉公积金中心采取了防范措施,建立了流动性风险防控管理长效机制,并出台了相应的管理措施,体现了“量力而行、量力而行”。

据武汉公积金中心统计,截至2020年9月30日,武汉市第三季度住房公积金归集119亿元,提取93亿元,发放贷款163亿元,收回40亿元。资本流入和流出的差额接近97亿元。目前,国家住房公积金采取本土化管理模式。为了保证带薪员工的第一套刚性住房购买需求,促进住房公积金健康可持续发展,防患于未然,有必要对住房公积金的使用进行有效管理。

为什么公积金的流动性风险取决于贷款比例?

反映公积金支持个人贷款买房的一个重要指标

据报道,个人贷款利率是指个人住房贷款余额与住房公积金存款余额的比例,是衡量公积金流动性风险的唯一参考值,也是反映公积金支持个人贷款购房实力的重要指标。

流动性平衡是资金管理的基本衡量标准。住房公积金作为一种大规模的长期住房储蓄,在资金管理过程中也应保持适度的流动性,以实现长期发展,充分发挥公积金制度的政策优势。

记者了解到,住房公积金的流动性风险主要包括流动性过剩和流动性不足两种风险。其中,公积金流动性过剩是指住房公积金个人贷款利率低于85%,即公积金池中有很多未使用的余额;但流动性不足意味着住房公积金个人贷款率超过85%,存在不能及时满足存、取、用贷款等资金需求的风险。

公积金流动性过剩有哪些政策?

实施积极宽松的政策,增加对购房的支持

根据暂行办法,当存在住房公积金流动性过剩的风险,即个人贷款利率低于85%时,将实施积极宽松的住房公积金贷款和提取政策,增加对支付住房的职工的支持。

比如合理配置不同期限的盈余资金的存款结构,实现公积金的保值增值;充分利用结余资金调度规则,发挥资金杠杆调节作用,大力推进公积金业务发展;适度降低住房公积金个人贷款门槛,增加贷款发放。个人贷款利率低于80%时,住房公积金贷款最高额度调整为基准贷款额度的1.2倍。

据武汉公积金中心统计,2018年6月底,武汉公积金个人贷款利率为84.57%。7月,武汉中心及时实施积极宽松的住房公积金贷款政策,将购买第一套房刚好需要的公积金贷款最高额度由50万元调整为70万元。11月,发布异地贷款实施细则,加大住房公积金对职工购房的支持力度。

如果公积金流动性不足会有什么调整?

“分级预警、适度监管、按需保障”

根据措施,如果住房公积金流动性不足,即个人贷款利率超过85%,将实施“分级预警、适度调控、按需保障”的住房公积金贷款和提取政策,并分三个层次实施应对措施。

●异地贷款将暂停

其中,异地住房公积金个人贷款方面,除湖北省和长江中游合作城市外,其他城市已缴存公积金的职工将在武汉申请公积金贷款,暂停办理。

比如郑潇在外地缴纳了10万元的住房公积金,小吴在武汉缴纳了10万元的住房公积金。他们第一次在武汉买房,准备在韩申请住房公积金贷款。根据此次发布的《暂行办法》,如果武汉公积金流动性不足,不影响已在武汉缴纳公积金的小吴申请住房公积金贷款,但已在外地缴纳公积金的郑潇暂不能批准。

据武汉公积金中心介绍,住房公积金是一种互助制度。这个办法是为了促进住房公积金制度的公平,优先保障武汉小五职工住房的第一套急需贷款;流动性不足风险解除后,武汉公积金仍将帮助外籍员工支付住房贷款需求。

●暂停“对公业务”

《暂行办法》三级应对措施中提到,住房公积金流动性不足的,一级应对在-90%之间。在办法中,公积金业务向社会公开转让的业务将优先满足职工的第一套住房需求。;以上三级响应中的所有商对公业务将暂停。

比如李善和李刚是兄弟,两年前在同一栋楼里买了房,申请了商品房贷款。李善已经第二次买房了,李刚已经第一次买房了。现在两人都想申请将商业贷款转为住房公积金贷款。但《暂行办法》颁布后,李善的业务划转申请被暂时驳回,李刚的业务划转申请看到了武汉公积金流动性可贷可不贷。

武汉公积金中心认为,住房公积金是一种保障性制度。首先,要保障已缴纳公积金的职工的基本住房需求。对于第二次买房并办理过户业务的员工来说,只是为了提高性需求,降低贷款资金成本的压力。此时公积金贷款对他来说是“锦上添花”,而不是“雪中送炭”。在公积金存款余额有限的情况下,为保证缴存职工刚需要的第一套住房是贷款,在武汉住房公积金流动性不足风险解除后,前期通过办理商品房贷款解决了住房需求的职工,可以申请企业对公贷款。

但三级应对措施都是阶段性应急措施。一旦流动性短缺得到缓解,业务恢复稳定运行,控制流动性短缺风险的三级应对措施将相应解除。

1.《武汉住房公积金管理中心 二级响应!武汉住房公积金管理中心发布通知》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《武汉住房公积金管理中心 二级响应!武汉住房公积金管理中心发布通知》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/fangchan/730964.html