编者按:本文来源于微信微信官方账号,作者龙猫君,本文来源于新消费者内部参考《店内》栏目;36氪是授权发出的

[新消费介绍]

中国的烘焙行业越来越受到资本的追捧,尤其是奶茶普及之后,也带来了红色烘焙行业,让中国奶茶行业进入了牛奶+面包的时代。

无论是最近走红的包公,还是一直以网络名人的现象级存在的前麦山山,都属于中国整个大烘焙行业。在这个分散但快速增长的市场中,有越来越多的新变化。

今天龙猫君将解构中国烘焙行业,试图让投资者和创业者看清烘焙行业的现状、问题和未来。

豆沙包、肉松包、软式欧式包、抹茶芝士面包、面包等越来越脱离传统零食,展现代餐功能。我们先来看图,看看一个中央工厂是怎么生产一个面包的。

从上图可以看出,我们看到的烘焙产品的主要面包就是通过这样一个过程生产出来的。

接下来龙猫君将逐步讨论中国的烘焙行业,一个非常有趣的行业,根据以下问题:

1.中国烘焙市场有多大?现状和格局如何?

2.2000亿市场有哪些掘金大球员?隐形面包冠军桃李面包是怎么做出来的?这个行业如何判断核心价值链?

3.烘焙行业未来的趋势和投资机会在哪里?

01中国烘焙行业市场规模及现状行业规模及潜力

中国烘焙行业的市场规模有多大,中国烘焙行业的增长率如何?中国烘焙行业是什么时候开始的?

相信会有很多人和我一样,心里也会有同样的想法。事实上,中国不是面包的来源市场,面包是烘焙的主要类别,因为中国人在蜀汉发明了与小麦相同的馒头,但蛋糕和面包这两个词是一种舶来品。

因为面包在欧美市场一直作为主食出现,而在中国市场一直作为辅助食品存在。更多的是一日三餐之外的辅助零食。但随着近年来中国人生活方式的逐渐全球化,逐渐成为广州北部一线城市部分用户的主食,但总体上还是属于副食的范畴。

中国烘焙业真正开始腾飞,或者说开始成为产业规模的属性,起源于20世纪80年代,最早从港台省进入中国市场,逐渐成为食品行业的重要分支行业。

要了解中国烘焙行业近年来的快速发展,我们需要看几组重要的数据:

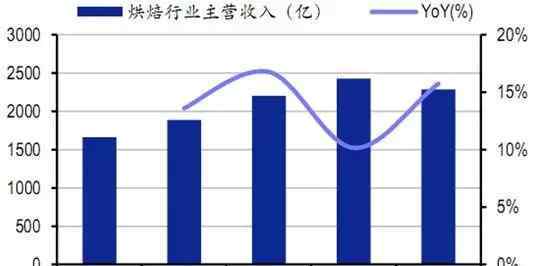

数据一:2011年烘焙行业主营业务收入增长图

数据来源:中国信息产业网

截至2015年1-10月,烘焙行业主营业务收入达到2285亿元,年均增速仍在12%-14%之间。

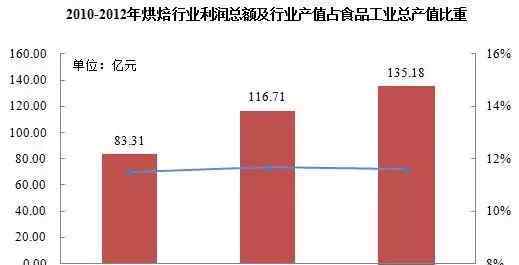

数据2:烘焙行业利润占整个食品行业总产值的比例

资料来源:国家统计局

从这两组数据可以看出,中国烘焙行业的销售额在逐年增加,利润率也在逐渐提高。但另一方面,我们不得不承认,与欧美发达国家、周边的日本,甚至中国的台湾省和香港相比,mainland China烘焙食品的整体人均消费量仍然很低。

据公开统计,欧美烘焙食品年平均消费量英国约为41.9公斤,美国约为36.7公斤。

以上是欧美国家对烘焙食品的消费情况。有些用户可能会认为,亚洲作为粮食主产区,很少吃烘焙产品,但我们可以看看邻国日本和韩国就知道,事实并非如此:

日本烘焙食品人均年消费量为21.8公斤,韩国为5.6公斤。即使和台湾省相比,你也会发现mainland China的烘焙食品消费仍然很低——

台湾省人均烘焙消费量为5.1公斤,而中国大陆仅为4.4公斤。对上述数据的综合比较表明,中国大陆的人均消费增加了空。

中国烘焙业的特点和现状

首先,我们需要了解烘焙行业及其构成。

烘焙食品是一种以谷物、糖和水为基本原料,添加适量油脂、乳制品、鸡蛋、添加剂等,易于保存、食用方便的烘焙食品。

目前整个烘焙行业分为四大类,分别是面包、蛋糕、月饼、粽子等食品。其中,面包是目前烘焙行业最大的产品,可以占据整个烘焙行业的40%以上,并且逐年递增,属于最大的一类。

但是因为烘焙行业的子品类产品有很多相似之处,也会有很多产品同时运营几个品类和业态。总的来说,这个行业目前呈现出以下有趣的特点:

1.行业集中度低的现状非常明显。

这和中国大消费行业的特点类似。目前这个行业有两个有趣的梯队。一个梯队是10亿销售俱乐部的烘焙品牌(指mainland China年销售额)。

其中,Hollyland、85度C、李涛面包、Christine、元祖蛋糕、稻香村是典型的品牌,这六个品牌明显处于第一梯队位置,而李涛面包年销售额已经超过30亿。

另一个梯队是销售规模在1-1亿左右的品牌,其次是面包新宇、田明顶、安德鲁森、罗莎、维多美、肯吉蛋糕、皇冠蛋糕等地域特色明显的品牌。

而剩下的烘焙类年收入在2000万左右,品牌数量最多,1000左右,行业整合度还是很大的空。与整体烘焙市场相比,领先品牌的市场份额不足1%,充分证明行业集中度极低。

2.销售的地域性和季节性是制约该行业跨区域规模链的最大难点。

目前国内冷链技术环境下,面包的货架期冬季为5-7天,夏季为3-5天。因此,考虑到集成产品的物流成本,周边产品的物流配送基本以200-300公里的半径进行,这已经成为面包烘焙品牌全国连锁扩张的重要制约因素。

同时,由于东部经济相对发达,销量占绝大多数,而西部相对落后,但也意味着更大的发展潜力。

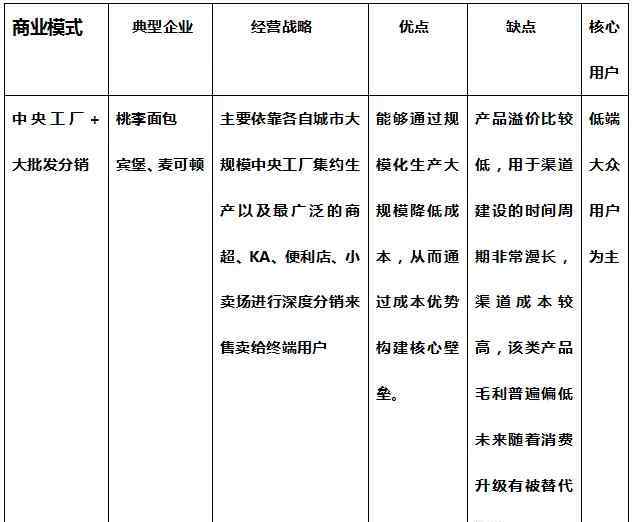

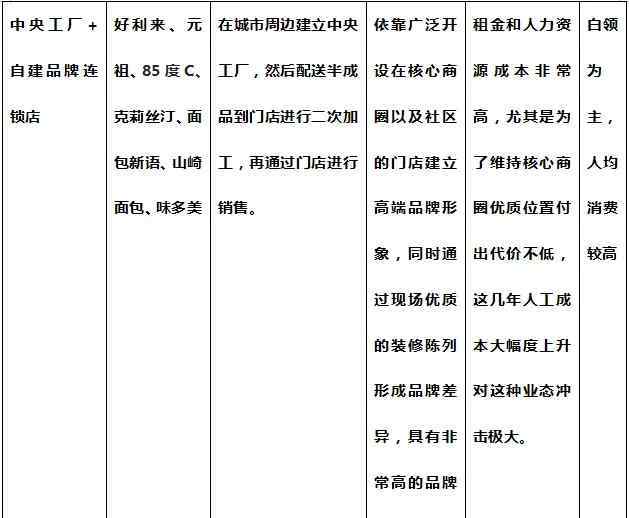

3.目前,中国烘焙行业呈现四种不同的商业模式:

一种是以工业中心厂+深度渠道分销模式为核心。是一个大众化的面包品牌,采用中央集约化生产,以二三线城市的超市、便利店、小卖部为终端渠道销售烘焙面包。

这是国内市场的一个基础市场,其典型代表是桃、梅面包等国内企业,而国际上则是来自墨西哥宾宝的宾宝熊系列产品。

其中,李涛走的是大众化、高性价比的路线,而宾宝则于2007年在中国成立了宾宝(北京)食品有限公司,全面进入中国市场,并通过其核心切片面包产品进入中低端市场,通过原系列面包进入中高端市场,与李涛面包在华北市场展开竞争。

与此同时,这一领域还有一个外国品牌Mancoton(比利时亚太国际集团在上海投资设立的外国品牌)。目前该市场的桃李面包在该细分市场中处于领先地位。

第二种核心模式是中心工厂+自建品牌连锁店模式的烘焙企业。这个领域也是目前国内烘焙市场竞争最激烈的市场。

霍利兰蛋糕、元祖食品、85度C、克里斯汀、面包新话、日本高端烘焙品牌山崎面包、韩国综合食品集团SPC旗下的巴黎北田、韩国CJ集团旗下的都乐日等都是数一数二的。

这些连锁品牌有的采用直营模式,有的采用特许经营模式,有的是直营和特许经营的混合模式。近年来,出现了麦山秋等新的前沿烘焙连锁品牌,证明烘焙连锁是争夺相对高端市场的利器。

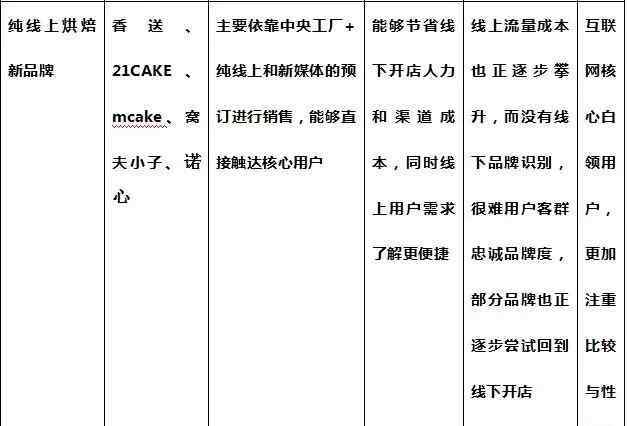

第三类是纯网络烘焙品牌,以翔松、21开、麦卡克、沃夫小紫等为代表。这类品牌的特点,这类烘焙品牌以线上分销为核心,结合新媒体传播,纯线上预订销售蛋糕产品。但是随着线上线下整合的不断加速,这些线上品牌也有一部分在尝试线下品牌店运营。

从公开数据来看,纯线上烘焙品牌的销量和数据仍占整体销量数据的一小部分,进一步体现了烘焙品牌的线下体验和依靠现场制作、香味等环境因素吸引用户购买的特点。

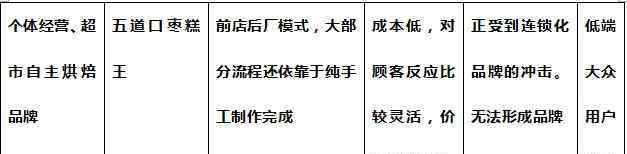

第四类也是最常见的一类,广泛分布在三四线城市。

这类市场在萎缩,但还是不能低估。比如北京五道口枣糕王,依靠传统的手工技术和注重品质的限量销售方式,依然可以成为用户心中的线上名人级烘焙品牌。

虽然资金投入的价值还是比较小的,但也是大多数用户最容易接触到的烘焙格式之一。但是随着这一轮消费升级的不断演进,同类业态的市场肯定会萎缩,进一步萎缩。

以下龙猫君将用四张表对比这几种模式的优劣:

4.这个行业还是一个涉及资金较少的行业,但是这几年逐渐增多。

在上市公司市场,元祖食品、桃李面包、麦奎尔在a股市场上市。在其他资本市场上市的公司有:台湾省上市的85度、香港上市的克里斯汀、新加坡上市的面包新语。

但是国内这方面的投融资并不是很活跃。虽然前迈山秋、chansons、21cake都获得了风险投资,但一般都是风险投资和资本不活跃的市场。但是随着消费的升级和品牌管理的到来,烘焙行业肯定会是未来资本重点关注的一大领域。

5.行业整体毛利率不高,但龙头企业毛利率可以达到50%左右。

烘焙行业是食品行业的一个分支,整个烘焙行业的平均毛利率在22%-24%之间波动,而上述五家上市公司的毛利率在49%-61%之间。

看了上面的利润率,用户的心理会在这个时候想到一个问题。为什么李涛面包的利润率远低于其他公司,却可以同时上市?这里龙猫君先卖一把锁,这个有趣的问题我们稍后在拆解桃李面包的商业模式中解释。

02.2000亿大市场烘焙玩家。2.1面包行业的隐形冠军陶莉面包是怎么崛起的?

桃李面包是中国大众视野品牌中被忽视的消费品牌,是一家起步于东北地区的面包品牌企业。它自诞生以来一直很低调,但却成为中国大陆为数不多的上市烘焙企业之一。

自上市以来,其股价和利润迅速增长,表现良好,成为该领域的隐形王者(特此声明,龙猫君在撰写本文前并未持有李涛面包任何股份)。以下龙猫君以看房的形式拆除了这个低调但快速成长的房子,市值197.76亿元(北京时间4月21日),股价43.49元。2016年最新销售额预计超过30亿。

第一个方面中央工厂集约化生产+最广泛的渠道分销模式奠定了行业地位

桃李面包的模式已经提到了。这一隐形产业冠军始于东北,1995年由创始人吴学群、吴学良、吴志刚、盛亚丽在辽宁丹东创立。到现在已经22年多了。

其核心商业模式是依靠大规模生产面包等烘焙产品,然后依靠超市、便利店、县乡店等终端进行配送。截至2016年,李涛面包已在15个核心城市及周边地区建立了近15万个零售终端,其中KA(大型连锁超市)终端近2700个。

由此可见,这类低成本、高频率烘焙产品的核心优势是双重的:通过大规模生产,上游粮食收购价格的议价能力大大降低(同时,由于烘焙产品的原料如面粉、鸡蛋等都是国家重点民生保障产品,价格波动不会太大),而下游依靠强大的渠道能力实现大规模配送。

桃李是这一段的渠道之王。对于渠道提供商,桃李目前有两种典型的合作模式:

第一类大中城市采用自己的直达运营模式,直接向码头供货。这也是桃李面包的主要销售来源模式。主要与KA和直接中小客户签订供货协议,约定商品的发货、商品的付款方式、商品的折扣、促销政策、退换货方式。一般在接到订单后第二天组织生产。

这种模式很容易,相当于桃李面包直接批发面包所有权给超市的模式,基本相当于直接供应给终端的模式。在这个过程中,大约会有5%-8%的回报和交换。

第二种模式是经销商模式。因为一些中小非桃李面包中心城市采用经销商模式,也就是依靠经销商辅助面向终端的小店铺。这种模式主要适合小店和小店客户。从逻辑上来说,如果小店铺采用直销模式,会有很多问题。

李涛面包终端客户的快速增长数据表明,该公司具有优越的终端开发能力。根据其上市招股书,2013年12月只有5万多个销售终端,但不到3年。2016年上市后,公司的终端已经扩展到15万个零售终端,三年内增加10万个终端,平均每年增加3万个,已经远远离开了国内的两大竞争对手宾宝。

终端几乎是公司的生命线,以成本领先战略为核心。终端销售有这么多优势,可以进一步巩固成本领先战略。

方面二:低端客户群被高价+爆款的产品策略占据。

不像品牌连锁烘焙产品一般被当做早餐+零食。李涛高性价比产品的核心是辅助零售功能。它的产品策略也很有意思。即使经过近20年的发展,其主要核心产品线面包也只有3个系列,近30种产品。主要系列产品有软面包、酥面包、调理面包。

此外,唯一的其他业务是与传统节日相关的月饼盒粽子业务,仅占整体收入的一小部分。也就是说,做了20年,相对于其他热爱多元化的中国企业来说,专注真的很可怕。

这里还想提一个有趣的细节,这也引出了李涛面包不需要在新产品研发上投入太多,其研发费用占2013年营业收入的0.10%左右。每年大约100万R&D费用。

但公司自己说要少而精,不是多品种,而是单个产品生产销售的规模。大规模生产可以降低公司的单位生产成本,直接销售到尚超等终端可以大大降低公司的销售费用。所以继续提高产能,降低价格才是正确的选择。

方面三:产业集中度低,作为细分领域的冠军,依然有空的大增长。

即使年销售额在33亿左右,桃李面包的市场份额也不到7%。它的主要竞争对手卡尔顿只占不到4%(而且它的主要市场不在李涛的主导地区),这个市场仍然是分散的。由于更多的竞争对手仍处于粗放经营阶段,未来桃李市场仍很大。如果市场份额为10%,其销售额仍可在空范围内大幅增长。

从公开信息来看,以渠道取胜的桃李主要销售集中在其传统市场华北和东北。而华东和华南较大的市场,渗透率并不高。从公开披露的信息来看,华东地区今年的销售有了很大的进步,但是华东地区还处于提高用户的阶段,所以支付的终端推广费用比较高。

方面四:看低利润行业,很赚钱,现金流超级充裕。

根据李涛面包的招股书,这家公司并不缺钱。看下面的数据:龙猫不是专业的金融人士,这里不拆。总之,现金流杠杆不错,毛利率低于行业前上市公司,但净利润并不低于最近上市的元祖蛋糕。

关键是作为家族企业控股的企业,可以拿出大量现金分红,说明企业的资金非常充裕。近年来,上市筹集的资金继续投入到产能的提高上。可以说,渠道终端数量上升很快,而另一边的产能却在高速扩张。

即使在这种情况下,公司的资产负债率实际上并没有上升,反而下降了。公司2013、2012、2011年末资产负债率(合并口径)分别为13.48%、17.06%、27.63%,账面货币资金余额分别为1.73亿、1.38亿、9200万。

同期,同行业上市公司平均负债率约为44.5%。而公司在2011-2013年也累计分红1.7254亿元。可以说现金流极好。甚至有人认为这家公司根本不需要上市。毕竟也是靠每年的利润分红致富的杠杆...

基于上述龙猫君做一个小总结:

1.桃李依靠的两大法宝是成本领先战略(通过大规模能力建设降低采购成本)和深度渠道分销战略。通过深入的渠道分销策略到达最广泛的终端用户,以高价快速占领规模市场,进而逆转优化供应链的成本优化能力,进一步降低成本。

相比之下,中心厂+自建渠道策略,即最常见的依靠独立直销(或加盟)终端销售自己产品的模式,难以提高性价比,单一产品,规模化策略。

一方面,在垂直整合策略(渠道品牌+产品品牌整合)下,强调品牌溢价,自建终端的核心意义在于品牌、服务、体验溢价的推广(桃李面包正好相反,只提供核心食用价值),但要承担人工和房租上涨带来的巨大成本。

同时也受到开店速度的限制,使得快速扩张成为一件非常困难的事情,所以会不得不追求品牌溢价和体验溢价的推广。同时,为了满足单一店铺的经营业绩,我们将不得不不断开发新产品来提高客户单价。

通过对比,你就会明白为什么只有陶李灿的模式利用了单个产品爆炸加上极致性价比的优势。如果以这种模式自己开店,毛利很难弥补成本。

2.从桃李模式可以看出,烘焙行业低端市场的竞争主要靠渠道和价格,品牌溢价和口碑不是核心策略,中高端行业是品牌和体验,需要在服务效率和产品创新上不断提升,品牌溢价要在空之间提升。

总之,桃李案是一个典型的依靠控制上游产业链来实现严格成本控制以实现效率最大化的公司,但未来最大的威胁在于能否成为这一类唯一的精神产品。

同时,在消费升级的大趋势下,用户会逐渐减少低端产品的消费。如何在下一阶段提高品牌溢价,提高品牌声誉是关键。同时,由于主要市场在华北和东北,李涛面包继续加快进入全国市场非常重要。同时,适合通过并购完成部分区域市场渠道的整合,也是提高市场集中度的战略选择。

2.2典型玩家和烘焙行业升级的演变

已经介绍了这个领域的大玩家,下面龙猫部分继续简单介绍几个主流玩家。这些玩家的玩法不一样,有的是地区领袖之王,有的是国际巨头,有的是日韩邻国。

龙猫根据这些分布介绍烘焙玩家。总的来说,这些玩家可以概括为中国烘焙行业的五个阶段:

第一阶段:本地烘焙行业的自我成长阶段,以本地化烘焙商品为主。

面包可以默认为进口商品。中国用烘焙技术开始了当地点心和桃酥的烘焙过程。所以现阶段进入传统点心烘焙市场的都是传统企业的老玩家,甚至名字都带有一定的地域色彩。

比如北京著名的烘焙老字号稻香村,以地域色彩浓厚的中国传统糕点为主,所以主要流行于北方市场,但与粤南的广式烘焙小吃不同,体现在月饼上的差异。

第一代玩家主要有稻香村和杏花楼等。目前大部分都是以廉价航线为主,还过得不错。业务格式是典型的前店后厂,有的企业有中心厂。近年来,它们主要扩展到超市、机场和火车站等核心地区。

第二阶段:面包店升级版,以社区为主。

如果说第一代老字号主要靠手艺和品味取胜的话,那么中国第二代烘焙业态就是以社区店为中心的烘焙品牌模式,其中起步于北京的上海Ruby、武汉Kengee、成都Madley Cake、Andrewson、Rosa、Hollyland、元祖、金凤程响、韦多美等都是这一阶段的佼佼者。

与第一代老字号相比,这一代在产品趋势上开始呈现升级特色,主要产品逐渐西化。一些产品已经能够满足晚餐升级的需求,逐渐摆脱纯零食的阶段,成为某种意义上的晚餐,蛋糕等产品开始成为主要的核心卖点。

商店也更干净整洁。随着统一品牌识别阶段的到来,这些企业开始注重品牌建设和连锁统一VI识别。

这里龙猫君想突出卫多美。近两年来,伟多美为了迎合新一代消费者,积极进行大规模门店升级。据说效果很明显,客流有了明显的提升(欢迎朋友介绍我老板给我认识)。这一代球员主要有安德鲁森、罗莎、霍利兰、远祖、金凤程响等。

第二阶段,出现了一些有趣的分支品种,一些卖新单品的面包店开始出现。例如,贝迪爸爸和莫蒂工作室也依靠特许经营形式在中国迅速扩张。不过从运营模式上来说还是二代店运营模式,面积不大。

同时还有纯线上体验的烘焙蛋糕品牌,如21世纪、诺信蛋糕等。,也出现了。他们的典型客户是生日和宴会用户,他们追求的是一个高毛利、高客户单价的市场。和最新一代低频消费蛋糕的品牌不一样。

第三阶段进入购物中心面包+咖啡的消费阶段(饮料阶段)。这一阶段的代表包括韩国竞争烘焙品牌都乐日和巴黎北田。以及台湾省上市的85度C品牌等。这个阶段的核心是进入消费者体验消费的阶段空。

这些面包店品牌店开始追求店铺的高价值,允许在开放部分空就餐,逐渐使面包店业务向咖啡店业务靠拢,更加注重用户的整体消费体验。

这个阶段的核心是空体验+饮料爆炸,吸引用户增加高消费客户的单价,教育中国消费者烘焙食品有下午茶场景,使得烘焙产品逐渐成为下午茶,并在未来继续从零食演变为可能的晚餐。这一代玩家主要有:快乐日、巴黎贝甸、85 C等。

第四阶段:欧洲软装浪潮。这一波刚刚开始,也是新一代烘焙品牌的秘密法宝。这些品牌一方面利用正在崛起的软欧这个线上名人级杀手,占领用户的头脑,不断争夺正宗软欧套餐的概念。

另一方面,依托后工业时代的设计风格,整个烘焙行业的设计感和风格将在产品展示、产品包装、店铺装修等方面提升到一个新的高度,产品单价将进一步提高。

但龙猫君判断,目前的客户单价水平是用户可以承认的最终客户单价,因为部分品牌的单价已经到了40元的重要临界点。典型玩家和代表:原麦丘,Ole,麦仓。

第五阶段:茶+面包阶段,星巴克在中国的时代即将到来。

有一个典型的事情值得关注。以奈雪的茶和西茶为代表的新一代升级奶茶品牌,将目标用户重新定位为新白领,依托健康茶的概念引爆用户,进而穿越进入烘焙产品。

上周龙猫君在奈雪的茶中与创始人沟通时发现,他们用户的茶和软欧的销售基本可以同步,即购买茶的用户在同等情况下也会购买烘焙产品。既然茶叶是高频消费产品,未来从茶叶切入烘焙会越来越普遍。

奈雪本身就像星巴克一样位于第三空房间,无论是装修面积还是体验都越来越接近星巴克风格。在这种格式下,确实有可能把烘焙产品的销量带到一个新的高度,所以烘焙行业真正的竞争对手可能已经出现了。

毕竟社会属性下的下午茶消费烘焙产品的场景远胜于单纯的零食消费的场景,在中国会逐渐走向面包到晚餐。

龙猫君终于可以从新消费内参的角度总结中国烘焙行业下一步演变的重要趋势了:

趋势一:面包和烘焙产品正逐步从副食品和低频产品向高频度高客户价格的新场景产品演变。

相比之下,烘焙产品的价格正在从第一代产品的5-10元价格逐渐向第二阶段升级后的20-30元价格转变。现在随着混合业态的加入,新业态的面包店客户单价逐渐上升到50元以上,已经开始接近晚餐消费的标准。

虽然短时间内无法在中国市场实现,但根据新消费者对翔松品牌的调查,部分海外留学归来的人已经成为高频月度计划订户,新一代年轻人越来越接受在观念上把烘焙产品作为主食的可能性,而不是完全把它们当成副食。

趋势二:烘焙连锁业务正从单一业务走向混合业务。

这也是一个需要高度重视的趋势。现在的烘焙链面积和空越来越大,已经不是单纯口味和美味的小店业态了。越来越多的烘焙店开始大规模预订座位,提供更完善的体验服务。

越来越多的用户愿意留在店里消费,用户是基于下午茶场景来消费的。与此同时,面包或蛋糕+茶和咖啡开始成为主流标准。几乎最新的店铺都在扩张,将两种业态深度融合。

趋势三:在烘焙食品口味的选择上,我们越来越追求口感健康、低糖少油的道路。

由于新一代烘焙产品用户基本都是典型的年轻女性,追求在不增加脂肪含量的情况下瘦身日益成为食品选择的重要且不容忽视的选择,新鲜度也成为烘焙产品的主流。

目前新一代烘焙品牌基本实现了产品不会过夜,食品当天消费,这对企业的库存管理和供应链管理提出了更大的要求。如何在其中找到平衡,同时满足产品的高价值和良好的口感,已经成为一个烘焙品牌的正确选择。

趋势四:相比日韩烘焙品牌集中度和品牌连锁,虽然中国烘焙品牌的连锁经营水平有所提升,但在内部信息化和用户会员管理方面,互联网plus的可能性仍然很大,但整个烘焙行业正朝着全面追求品牌化的方向发展。

烘焙品牌未来还会继续存在,但不可否认的是,年轻用户更喜欢去市中心的商场购买产品,而社区店会逐渐演变成服务老客户的趋势。所以,如何实现卫多美这样的品牌年轻化,几乎是这些传统蛋糕和烘焙连锁店今天必须也不得不面对的问题。

趋势五:品类流行周期和产品生命周期越来越短。

切斯特大叔,近几年来,芝士蛋糕的迅速崛起和衰落证明了年轻用户对新产品的要求越来越高,流行产品的生命周期越来越短,品牌忠诚度越来越低,愿意尝试新品牌的可能性越来越大(主要是因为新媒体和社交媒体的红利),用户对口味和口味选择越来越难以琢磨。

这就要求烘焙企业进一步加快新产品的开发。新一代烘焙品牌每周每月都要发布新产品。深入洞察年轻用户之后,就是对整个产品趋势的把握。传统烘焙连锁行业离时尚行业越来越近。

趋势6:对产品的审美和非味觉元素的要求越来越高。

随着烘焙产品越来越被提升为主流零食,成为很多女性除了正餐之外的重要补充元素,对于女性用户来说,这些产品不仅要满足基本需求,还需要具备社交属性,也就是具备被晒成朋友圈的属性。

这就对产品本身的价值、美观和社交提出了更多的要求。商店是否具有可传播媒体的属性也将成为考虑用户是否愿意去商店的一个重要指标。

趋势7:体验参与式烘焙模式正在兴起。

因为烘焙行业具有简单的动手和DIY属性,除了原有的零食功能,越来越多的年轻人开始将烘焙食品作为DIY属性的产品,通过参与来获得乐趣,这已经成为新一代年轻用户的选择,也为烘焙产品的定制功能提供了更高的要求。

03消费升级下的烘焙投资机会

在如此大的市场变化下,新消费内参认为在这个行业趋势的变化下有很多值得关注和投资的机会:

1.烘焙产品升级的投资机会。

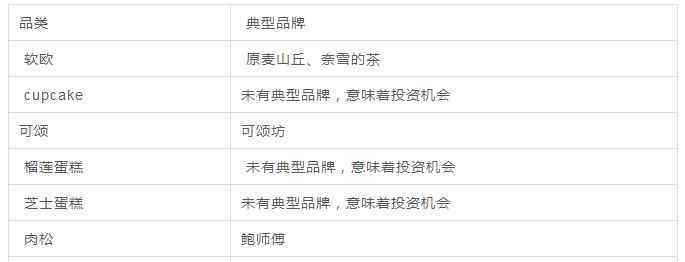

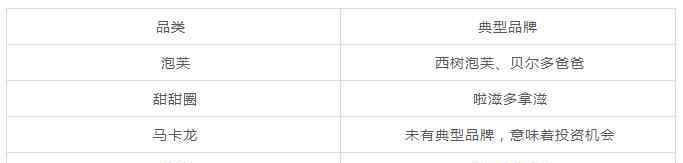

品类升级机会最大的亮点是欧美部分品类在中国的机会,重点投资子品类冠军:

a现在很受欢迎,未来可能会继续扩大影响力的机会类别。

b一直是红色类别

但值得注意的是,部分子品牌市场规模太小,还没有到爆发期,有可能投资后容易遇到投资和天花板壁垒。

2.以体验消费场景为核心的混合业态连锁投资机会。

天花板明显的传统烘焙连锁投资已经差不多结束了,除非是上市的投资机会。在整个烘焙行业都在走向大规模消费升级的同时,新零售业态中以空销售为核心的新消费品牌有着巨大的投资机会。

烘焙产品其实比咖啡产品更适合拥有空社交属性,尤其是吸引核心女性用户,基本完成了对用户的品类教育,远比咖啡更有市场。

因此,投资者应重点探索和调查已经重构烘焙服务和体验整个链条的烘焙品牌,是否在设计风格、时尚元素和产品空上有重大创新值得考虑。从连锁来说,肯定是比咖啡效率更高的生意。

3.从西部和三四线城市看烘焙行业的投资机会。

消费升级不仅是一线城市的品牌升级,也是西部和二三线城市的大量升级机会。这个时候,如果一线城市不是主战场,那么最大的三四线城市的烘焙品牌将有很大的投资机会。

这类品牌的核心策略是从农村包围城市,也就是像711一样先抢占有利的区域位置。未来即使不能独立上市,也会有很大的并购机会。

4.围绕零散烘焙行业的系统性垂直行业服务机会。

随着整个烘焙行业的升级,这个垂直行业的人员也需要升级,会有以烘焙为核心的培训服务的机会。既然厨师行业有新东方,那么高端烘焙培训市场就会出现一些专注于新技术研发的领军人物。所以做送水工也是一个很好的投资机会。

5.因为烘焙行业普遍在整合食品品牌和渠道品牌,这个领域没有渠道升级的机会,但是会有供应链转型的机会吗?

目前国内中小型面包店很多,但是由于部分烘焙原料需要从海外进口,而且这部分的贸易非常不透明,是否有机会利用互联网进行转型脱媒,让部分海外烘焙原料可以直接供应给小店?

最后龙猫君总结说,这个行业未来会随着消费的升级而深度演进,在品类和品牌上没有越来越多的新投资机会。烘焙行业新一波投资的窗口来了。欢迎与龙猫君对话。

1.《85度c上市 一块面包撑起200亿市值上市公司,中国烘焙产业30年深度详解》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《85度c上市 一块面包撑起200亿市值上市公司,中国烘焙产业30年深度详解》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/fangchan/772765.html