近日,网络上流传出“六大银行正式宣布:从3月1日开始,存定期的储户,将以活期利息计算”的消息,一时间引起不少网友关注。

△网络传言

事实上,这种说法严重失实。

六大国有银行此次主要调整的是靠档计息存款产品的计息规则,且今年元旦后已开始执行,并不是传闻中的3月1日起。

早在2020年12月14日,工农中建交邮六大国有银行同日公告:根据中国人民银行关于存款利率和计结息管理的有关规定,自2021年1月1日起,调整靠档计息存款产品计息规则,提前支取计息方式由靠档计息调整为按照支取日人民币活期存款挂牌利率计息。

其实这是一种存款创新产品,以活期存款的便利和定期存款的收益为卖点,主要是指定期类存款提前支取时不按活期利息计算,而是按照最近一档利率计息。比如,一张1年期大额存单,在第10个月被支取,可以按照最近一档9个月利率,再加1个月活期利率来计息。

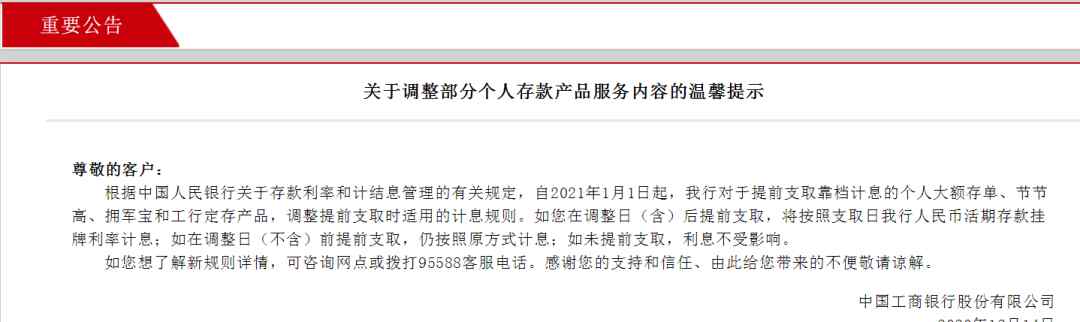

以中国工商银行为例,2020年12月14日,工行官网发布关于调整部分个人存款产品服务内容的温馨提示:“自2021年1月1日起,我行对于提前支取靠档计息的个人大额存单、节节高、拥军宝和工行定存产品,调整提前支取时适用的计息规则。如您在调整日后提前支取,将按照支取日我行人民币活期存款挂牌利率计息;如在调整日前提前支取,仍按照原方式计息;如未提前支取,利息不受影响。”

工行官方客服向记者表示,靠档计息产品经过此次调整后,便失去了原先既有活期存款便利又有定期存款收益的优势。

△图片来源:中国工商银行官网

不止六大国有银行,包括招商银行、浦发银行等在内的商业银行也于去年12月发布了调整靠档计息存款产品计息规则的公告。招商银行客服人员表示,虽然靠档计息产品规则调整,但传统的定期存款、靠档计息和活期存款的利息和存取方式都不一样,客户需要了解清楚相应规则再进行购买。

近年来,银行纷纷发行“靠档计息”定存产品来吸收存款。包括大型商业银行发行大额存单产品,民营银行推出智能存款产品等。这些产品补充了银行负债端来源,但也使得负债成本上升。

据业内人士分析,去年12月,银行齐发公告调整靠档计息的个人存款产品计息方式,与去年央行向金融机构下发的新通知有关。央行在《通知》里强调了对两类产品的规范:第一类是结构性存款,央行表示部分银行保底收益率明显高于一般性存款利率,不利于维护存款市场竞争秩序;第二类就是提前支取靠档计息的定存产品,这类产品违反了相关条例。《通知》的目的是为了指导市场利率定价自律机制,加强存款利率自律管理。

1.《网传“定存利息要和活期一样”?真相来了!》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《网传“定存利息要和活期一样”?真相来了!》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/guoji/801580.html