=====推荐阅读=====

基金定投如何操作才赚钱?这五大问题你都了解了吗

基金定投操作技巧有哪些?基金定投的八大误区!

【名单】这些基金年内收益竟超过了20%!你买了吗?

=====全文阅读=====

至诚财经网(www.zhicheng.com)08月26日讯

基金定投,全称为基金定时定额投资,据调研报告称其在美国已经占到了基金投资的39%,然而在中国却仅占10%不到,为何成熟资本市场的美国老百姓更喜欢进行基金定投,而中国人却鲜有关注?

从根源上来讲,我认为是中国人赌性较重,喜欢赚快钱,其次金融市场知识、体系尚不发达的中国要熟悉这个新玩意也需要一个过程。其实基金定投可是理财的神器之一,集储蓄、保值、升值、流动性于一体,对于欲成为理财达人的你不可不学。

基金定投是一种小白理财方式,其关键在于需要间隔一个周期投资一次定额资金,为什么好呢?因为以固定金额投资,低价位就会购入更多份额,高价位就自然购入较少份额,以此降低平均持仓成本,等到价格回归到中高位时将其卖出赚取利润。

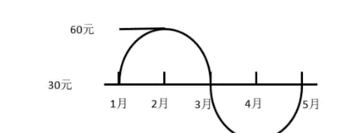

我们看案例1,如下图,小明在1月到4月开始定投,每个月固定投资600元基金,1月份单价为30元,2月份涨到60元,3月份又跌回30元,4月份继续下跌跌到15元,5月份涨回30元再将份额全部卖出,我们来计算一下小明的这次投资的盈亏情况:

根据金额/单价=份额计算,每次投资600元,那么1月买入20份份额,2月买入10份份额,3月又买入20份份额,4月买入40份份额,总共即买入90份份额,平均单位价格为2400/90=26.7元,在5月以30元卖出,共获得2700元资金,相比总投资额2400元要多出300元,收益率共12.5%。

股市虽然经历了一轮波峰和波谷后回到了原价,但投资者却获得了盈利,核心原理就是利用高价买入份额少,低价买入份额多,在经历市场波动后通过摊低单位成本,再在市场回暖时以中高价位售出从而获利的方法。

案例1只是理论,大家可能觉得思哲讲的不够实际,那么我们来结合真实数据分析吧,再看案例2。[page]

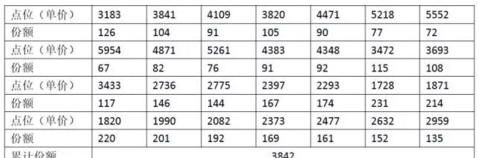

如上图,截取07年3月到09年7月共28个月的沪深300指数的数据(每个长方形代表一个月的K线),中途经历了一个波峰和波谷,且波峰持续时间长达14个月,波谷持续时间亦为14个月。

举个例子,我假设沪深300指数点位即为基金单价,按月每次定额投资40万元(为便于计算,多少并不影响结果),从2007年3月的3183点开始定投沪深300指数基金,再在2009年7月3412点卖出,期间共28个月的累计收益率是17%,年化收益率是7.0%(详算如下表),有没有发现,尽管价格波峰走得很高而波谷却并非很低(份额增加效果不如波峰明显),且面积上也是价格波峰大于价格波谷,最终价格是以近乎原价卖出,但竟仍然是盈利的,这里就是利用着定额投资高价位低份额,低价位高份额的买入原理。

[page]接下来再来看下中国近十年股市的走势,下图是一张06年到16年的沪深300指数走势图。

有没有发现中国股市的特点是牛短熊长?思哲简单统计了下,假设投资者在07年的6124点时开始按月进行定投,穿越了近8年的熊市后在15年牛市5000点时卖出,平均持仓成本仅为2517点,收益率达到2倍,折合年化收益率9.64%,如果算上货币的时间价值的话更恐怖,年化收益率达到了惊人的17.1%,最重要的是长时间的熊市让投资者的持仓成本降到了惊人的2517点,即使是以现在跌得不行的2763点时的点位卖出,投资者也能保证盈利。

所以简单的总结一下,基金定投最大的优点有以下几个:

(1)弱化了入市时机选择的重要性。虽然通过以上分析我们知道,当股市价格在短期内趋于下降到低谷,最终回升为高位的情况收益率会更高于中间涵盖波峰波谷或者其他等情况,但无论何时选择入市时点,在长期的定投下通过降低单位持仓成本,只要股市最终回归正常价值点或者更高位,之前定投厚积的份额就能为你带来丰厚的回报。

(2)减少投资者狂热风险。现在很多股市投资者看好哪只股票直接就提起刀来,全仓杀入,基本都是半仓以上,这对于缺乏投资经验的小白来说是相当危险的,即使对于股市老手也是,今年多少人认为能突破往年6000点大关的理财达人们被打脸了?

现在又有多少投资人被深深的套在了2750点的漩涡之中呢?基金定投,由于其分批入市,且定额投资的特性,注定其不会出现长期高额持仓成本的现象,从而大大减少了被深套的风险。

(3)风险波动越大收益反而越高。这一点在我举的第一个例子和第二个实例对比下有所体现,第一个例子中1个月从30元涨到60元,2个月后又跌到了15元,之后才涨回30元,这一跌一涨,短短4个月就实现了12.5%,即年化42.4%的收益,而实际数据中股市的波动更小,实际数据中07年-09年定投的年化收益率为5.38%,07年-14年年化收益率9.6%(这里的收益率均不包含货币时间价值)

(4)工薪族拿月薪为主,适合基金定投。由于工薪阶层每个月拿固定工资,所以能抽出一定比例每月固定取投资,对于土豪来说,有钱即使要做基金定投也必须拆成一份份的非常麻烦,但是我们工薪族的就很好做到了啊O(∩_∩)O~这点我们比起土豪来说充分的利用了货币时间价值的优势,嘿嘿。

(5)快速调整投资组合。定投由于其分批资金进入的原理,所以基本不会出现全仓操作,如果发现了更好的投资标的,自己可以根据盈亏情况选择继续定投或者退出改投新标,亦或投资人在多年定投中收入增加了,直接增加一项投资标的亦可。

(6)强制储蓄,开源节流。由于每个月自动扣款,能强制让大部分的月光族们留下一笔钱来做理财,正好基金定投最适合的就是用作养老金、子女教育金等长远支出金。

(7)避开人性的弱点。这里思哲说得可能有点大,不过人确实如此,炒股的小白们都喜欢追涨杀跌,随波逐流,非常容易对一些股市消息产生过度反应,通常连续几个跌停板就坐不住要抛售了,但如果选择了基金定投的投资方式,那么无论是价格上涨还是下跌你都挺开心的,上涨了更好,下跌了我就会买入更多的份额,主动买套,只要成本不断被拉低,等市场回暖后我就可以再赚它一笔。[page]

说了那么多基金定投的好处,难道定投就是完美的吗?NO,任何投资方式都有其缺陷所在,那么基金定投又有什么坏处呢:

(1) 短线投资存在亏损风险。定投虽能降低风险,但不能杜绝风险,比如你定投一个指数基金,这只基金开始一直涨,但没过多久又跌回了原价,那么这时你把它卖掉,即使高价时定额投资减少了买入份额,但平均价格还是在原价之上,亏损是必然的,所以基金定投适合长线投资,最宜出入时点是相距两个牛市顶峰时买入和卖出,如果做不到神准的判断力,就一直坚持定投吧,只要中国的股市不跨掉,最终价格回到了你的平均持仓成本之上,你大量的买入份额都会给你带来一笔可观的利润。

(2) 牛市时收益不如一次性投资。定投最爱熊长牛短,一波带走啦,中国虽向来熊长牛短,但是牛市总是会来的,如果牛市来时你还是把攒着的钱分批入市,那些把钱全部砸进去买股票基金的小伙伴收入肯定比你高,但事实上,牛市来了又有几个人能及时逃离呢?所以全仓还需三思呀~~

基金定投注意以下几点:

1.止盈不止损。就如我在坏处1中所提到的,基金定投通过摊低单位成本,增加份额的方式,等最终价格回到合理估值或高位时将其卖出来获利,如果你刚开始投资每天一看账目上是浮亏的,且价格一直在低位涨不上去就把它亏本卖掉了,等它春天来了你就只能一个人静静地在角落里后悔了。

2.坚持定期投资。假如你是手动投资,投了这个月忘了下个月,过两个月想起来了又继续,这样三天打鱼两天晒网的话是很难保证定投的效果,只有把时间连贯起来了,你才能完整的通过定投平滑整个股市巨幅波动的风险。

3.定投周期不要太长,一周一次或每天投更好。为什么要这么做?因为股市是瞬息万变的,假设这周股市先是经历了两个跌停再经过三个涨停,如果你是按周投可能你的感受只是价格上涨了7.8%,但是如果每天定投的话就把中间跌价所带来的额外增加份额都买到了,而按周定投却做不到。

那么如何进行基金定投?简单说下,如天天基金网、掌上基金网、数米基金网等APP都有这个功能,大家可以找一下,非常简单,定投周期可供选择,不过定投也可以手动申购,就是会操作麻烦一点,还有些场内基金需要到二级市场上买入的就需要证券开户了。

1.《基金定投是什么意思?想看懂重点看这三张图!》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《基金定投是什么意思?想看懂重点看这三张图!》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/guoji/925.html