人物/联合商业画廊

8月26日,小米交出了一份还算不错的二季度财报。

总体而言,Q2小米营收为535亿元,同比增长3.1%,高于市场预期;但调整后净利润为33.73亿元,同比下降7.2%,也高于市场预期。

也有一些不尽如人意的地方:手机出货量再次呈现负增长,物联网收入增速持续下滑,备受期待的互联网收入不足为奇。这些原因是海外疫情持续蔓延,但数字并未出现大幅下滑,营收和利润均高于预期,说明小米的业务仍有弹性。

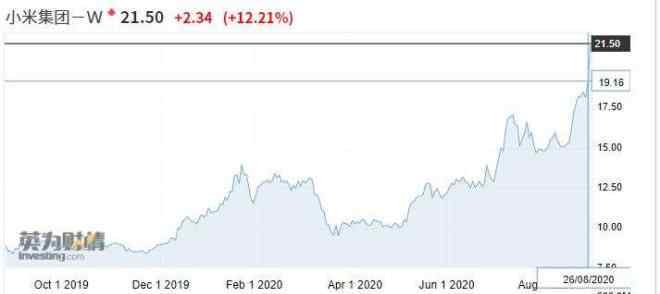

这也刺激了小米第二天的股价。8月27日,小米集团港股上涨逾7%,至20.85港元,也是今年最高价格。

财务报告中也有一些惊喜。比如小米的投资收益很丰厚,小米的物联网用户很有粘性。虽然本季度主营业务下滑很多,但小米还是有希望的。

小米近两年股价走势图来自魏莹金融

投资,小米最赚钱的副业

小米在手机和物联网上的努力,似乎没有投资赚钱那么容易。

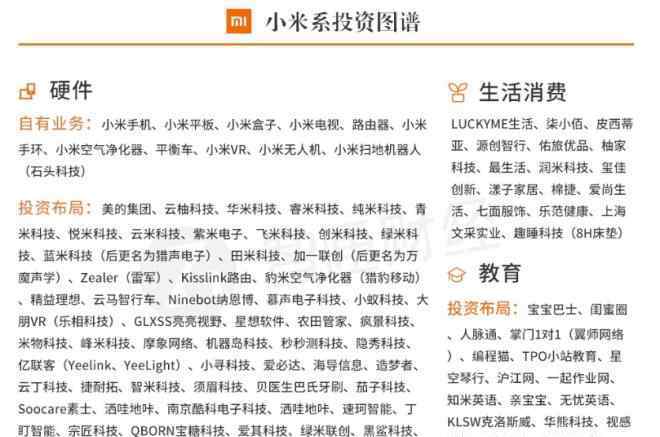

据小米Q2财报显示,截至6月30日,小米已投资300多家公司,总账面价值368亿元人民币,同比增长28.4%。2020年第二季度,小米自处置投资录得税后净收入11.57亿元——作为参考,这几乎是小米三大主营业务净利润的三分之一,也是小米自开始投资以来首次录得两位数的税后净收入。

雷军曾在自己的微博简介中写道“商业爱好是天使理财”,小米一直在落实这个爱好。观察财务报告信息,可以发现小米目前的投资额非常稳定,基本上每个季度投资10家左右的公司。

小米的投资特点是抛豆入兵,主攻。无论是文化传媒领域的有趣头条,还是娱乐领域的明星经纪公司,还是社交领域最右边的,小米都赫然列在股东名单中。

当然,小米专注于小米主营业务相关的供应链上下游,如小米财报中列出的5G、物联网、人工智能、集成电路、先进制造、工业互联网等。

小米投资地图绘制摘录:智通金融

小米最值得关注的投资是2013年开始转向物联网时对生态链企业的投资。当时小米的愿景是让三四家公司上市,不控股投资生态链公司,控制在20%-25%的份额。

这个想法相当谦虚,充满了制衡的智慧:既能让生态链企业在初期得到小米的支持,又能保证企业有自主发展的权利,同时让双方有资金约束和共同利益。

随着小米的这些生态链公司相继在纽交所和HKEx上市,加上近年来的科技创新板,小米上市的兄弟集团仍在扩张。无论他们能否讲好资本故事,无论话语权更大的小米如何推出物联网新产品,如何与生态链企业对抗,小米都是这些企业背后的赢家之一,利润稳定。

小米之前投资的红利现在正在慢慢变现。因此,从2019年开始,小米逐步将投资所得税后的收入加入财务报告。

但是,小米现在需要的更多。目前小米生态链上市公司数量已经远远超过最初的3-4家。有生态链公司的人告诉36氪,小米还在推动更多经营状况良好的生态链企业上市,“也有公司因为不符合上市标准而被放弃的案例”。

小米对这些企业的持股比例平衡也在打破——一个典型的案例是,今年5月,小米增持了米子集团27%的股份。交易完成后,小米将持有米子49.91%的股份,远远超过最初约定的25%的最高比例。

可以说,小米正在成为一家投资驱动型公司。

36前文中提到的氪:科技研发将是小米下一步的工作重点之一,小米也在逐步加大技术研发支出,但小米的商业模式决定了小米无法全心全意投入。

所以在一些费用高的关键领域,比如容易卡脖子的芯片,小米并没有放弃自主研发,但是电影制作的速度还是挺慢的,还有一招就是依靠其产业基金不断向外部公司投钱。对于小米来说,这些领域的投资虽然有失败的概率,但也是对未来轨迹的押注。更重要的是,小米的投资还和自己的业务有空协同作用,比花钱研发轻。

但是,投资永远是小米的副业。小米也在公开渠道表示,小米不是投资公司,“投资的目的是为了提升自己的业务”。

投资是一个长期的操作,有其自身的周期性。从财务报告中可以看出,小米投资记录的税后净收入是不稳定的。例如,小米在Q1 2020年第一季度和2019年下半年的数据分别为2.26亿、8.69亿和3.92亿,Q2 2019年仅剩下5520万。

副业再好,主业也要抓。

主营业务不景气,但还是有希望的

小米财报发出了一个悲哀的信号:作为小米最重要的基础菜,小米卖手机越来越难。

本季度小米手机销量2830万部,同比下降1.2%,手机营收316亿部,同比下降11.8%。本季度也是小米自2019年第三季度手机负增长以来的负增长。

第二季度,全球智能手机出货量同比下降20%以上,小米的表现似乎并不太糟糕。收入和销售额的双重下滑不难理解。手机不好卖,收入自然吃紧。

小米的回应是推出单价更高的手机来弥补市场的下滑。小米10单价已经超过3000及以上,这次ASP第一次超过1110元。

但这并不能扭转小米高端手机销量不好的事实。如果把销售成本除以手机销量,可以发现小米2020年上半年每卖出一部手机,销售成本其实都在增加。反映在毛利率上,本季度手机业务毛利率仅为7.2%,而2019年第三季度手机表现极差时,毛利率为9%。

小米手机业务的销售成本、销量、每部手机的销售成本、ASP图:36

再看另外两个业务。

从财报来看,物联网和消费类产品收入增速有望持续放缓,收入153亿元,同比增长2.1%,延续上季度的个位数增长。此外,疫情刺激了在线流量的反向增长,但小米本季度的互联网服务收入与上一季度相比并没有增加,仍然是59亿元。

为了增加物联网业务的整体收入,小米也采取了提高客户单价的策略,尤其是在收入占比最大的电视类。本季度,小米推出了Master系列的电视,更新了首款OLED电视和透明OLED电视,一次次突破了小米电视的高价。

小米的三项业务收入和增长率都是36英寸

除了实现模式之外,互联网收入的扩大还应该通过扩大手机和物联网终端的数量来讨论。

财务报告中有一点值得深思。

小米在财报中提到三点:在用户已经在小米平台绑定物联网设备的情况下,小米手机用户的留存率会明显更高;而且,对于物联网用户而言,截至2019年6月30日,用户的平均联网设备数量在次年也平均增长了25%以上;拥有5台以上设备接入小米物联网平台的用户数量同比增长63.9%。

可以理解,小米的物联网产品已经起到了一定的煽动非小米用户选择小米手机的作用;而且一旦小米物联网设备被小米手机用户使用,再次购买小米产品的概率还是相当高的。而且这一群原本使用小米设备的用户粘性很高,连接的设备也在不断增加。

所以小米想做的是推动大家开始使用小米的第一款产品。本季度,小米进行战略调整,提出手机×物联网战略。从加法到乘法,两个业务有更多的约束意义。

例如,为了降低电视和电脑在物联网收入中的比重,小米不断补充各类物联网产品,以满足越来越多样化的用户需求。本季度小米还第一次专门拿出物联网产品作为主角,还专门召开了发布会,只在印度。在雷军10周年演讲的发布会上,除了手机,“超级杯”还植入了很多生态产品,也给了9号机器人一个电动卡丁车展台的C位..

所以也不是没有希望。

在手机业务上,华为在国外因HMS受挫,而在国内第二轮被美国挤压,高端芯片明显受限。这给小米和OV留下了海外市场发展和国内高端市场的空空间。另外,在用户的口碑和粘性上,小米的物联网产品比手机好,两者的捆绑可以互相促进,可以横向带动更多的物联网产品销售。

1.《小米iot 别争手机还是IoT了,投资才是小米最赚钱的业务》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《小米iot 别争手机还是IoT了,投资才是小米最赚钱的业务》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/jiaoyu/1321454.html