家居建材是装修必不可少的材料。主要产品包括天花板、瓷砖、门、窗、锁、玻璃、灯具、地板、厨房、壁纸等。传统的家居建材行业极其分散,效率低下。去中介化、去渠道化和建立标准化流程是当前行业发展、转型和升级的必然选择。

家居建材专业市场是家居建材商业业态的聚集。传统的家居建材专业市场企业主要负责土地收购、租赁和销售店铺、物业管理等服务。目前,各大品牌企业正在探索新的商业模式,如设计师平台、金融平台、供应链平台、物流平台、售后服务平台等。,更加注重专业市场的运营,注重广告宣传,树立品牌形象,为“消费者”和“商家”搭建服务平台。

行业市场规模

从2015年到2019年,按照可比标准,国内规模以上建材商店的销售呈现出先降后升的趋势。2019年销售额达到10057.1亿元,同比增长5.32%,2020年1-9月销售额增长14.99%。反映出2018年国内建材市场将回暖。随着中国城市化进程的加快,基础设施投资的不断增加,居民住房条件的不断改善,以及近年来精装修和预制建筑政策的不断推广,中国家居建材市场的规模正在扩大。

“一体化”政策

近年来,全国各地都出台了住宅全装修、交付等政策。例如,2017年3月,住房和城乡建设部发布了《装配式建筑“十三五”规划》,提出到2020年,全国装配式建筑占新建建筑的比例将达到15%。其中,重点推广领域达到20%以上,积极推广领域达到15%以上,鼓励推广领域达到10%以上。精装房和全装房已经成为

这项政策对家居建材专业市场有一定影响。传统家居建材专业市场的商业运作模式是建材厂商通过经销商流通到家居建材专业市场,最后销售给消费者。“全装房”政策会导致建材厂商直接与房地产开发商合作,直接供应建材产品,从而省略了一些经销商的环节,直接影响传统家居建材经销商的业务,进而影响专业家居建材市场的运营。

面对“一体化”政策的发展趋势,家居建材专业市场正面临着改变运营模式的发展需求,从传统经销商向服务提供商转变,以更好地满足市场需求。

专业市场现状

国家统计局数据显示,2015年至2019年,全国商品交易规模过亿元的建材专业市场数量逐年减少,2019年为191个,同比下降6.4%。

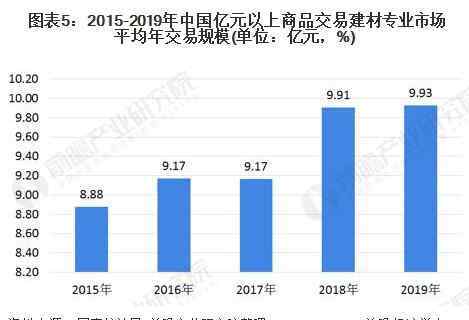

从交易总规模与市场数量的比例来看,2015年至2019年,1亿元以上的中国建材专业市场平均交易规模逐年增加,2019年达到9.93亿元。反映了专业市场规模的明显发展趋势。

市场发展趋势

随着行业政策环境的影响,新零售商业模式的重塑,居民消费升级的趋势,新一代信息技术的转型,未来家居建材专业市场的商业模式将发生改变,从原来的投资物业经理转变为家居建材商业店铺运营服务商,从数量的扩张转变为运营质量的提升, 更加注重行业品牌形象的塑造,在商业模式上开辟线上线下销售服务,搭建线下体验中心,使用AR、人工智能等先进技术。

以上数据及分析来源参考前瞻性行业研究院发布的《中国专业市场建设深度调研及投资战略规划分析报告》。

1.《家居建材行业现状 2020年中国家居建材专业市场发展现状及发展趋势分析 转型发展势在必行》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《家居建材行业现状 2020年中国家居建材专业市场发展现状及发展趋势分析 转型发展势在必行》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/jiaoyu/718716.html