联商专栏:一季度主要经济指标明显下降,但3月份主要经济指标呈上升趋势,降幅明显收窄,总体符合市场预期。

第一季度和第一季度经济数据解读

4月17日上午,国务院办公厅召开新闻发布会,介绍2020年第一季度国民经济运行情况。让我们快速看一下数据的要点:

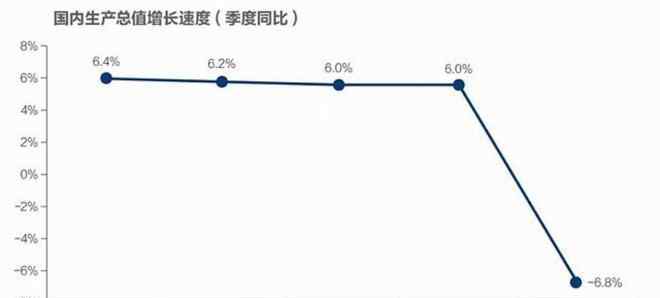

1.一季度GDP 206504亿元,同比下降6.8%。

工业方面,第一产业增加值10186亿元,下降3.2%;第二产业增加值73638亿元,下降9.6%;第三产业增加值12.268万亿元,下降5.2%。

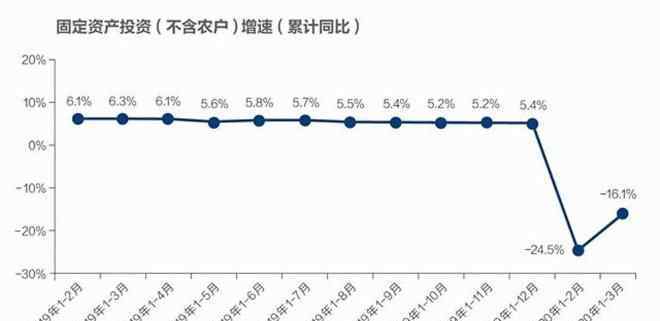

2.一季度全国固定资产投资84145亿元,同比下降16.1%,降幅比1-2月窄8.4个百分点。

在不同领域,基础设施投资下降19.7%,制造业投资下降25.2%,房地产开发投资下降7.7%,分别比1月和2月窄10.6、6.3和8.6个百分点。

3月和3月,规模以上工业企业增加值同比下降1.1%,降幅较1月和2月缩小12.4个百分点;环比增长32.13%,工业产出规模接近去年水平。

4月和3月,社会消费品零售总额达到26450亿元,下降15.8%,比1月和2月下降4.7个百分点。

数据解释:

1.整体数据符合市场预期:新冠肺炎突发肺炎疫情对中国经济运行产生了较大影响。一季度主要经济指标明显下降,但3月份主要经济指标呈上升趋势,降幅明显收窄。总的来说,这个数据符合市场预期。

2.目前国内需求普遍偏弱:外部情况比较复杂,国内需求普遍偏弱。企业仍然面临需求不足和订单下降的困难。虽然前期出台了一系列政策帮助企业渡过难关,包括进一步减税减费,降低企业各种成本,包括减免、缓缴、少缴社会保险费等。,加大对企业的资金支持。预计下一阶段将进一步加强政策,同时提高政策的准确性。

3.中国整体工业体系优势明显:中国工业生产能力相对较强,配套设施优势较强,在疫情防控中发挥独特作用。同时,这种能力并没有受到疫情的冲击,而是在疫情中得到进一步的巩固和提升。虽然速度有所下降,但整个工业体系没有受到冲击,整体产能也没有受到影响。社会生产体系健全,生产能力充裕,经济复苏时可以逐步释放生产能力。

4.中国经济长期改善的基本面没有改变:疫情是突发公共事件,支撑中国经济长期改善的基本条件和因素没有改变。中国市场大、增长快、潜力大的基本特征不会改变。同时,我们将继续深化改革开放,推进创新,不断激发经济的内生动力、潜力和活力。因此,中国经济的长期积极基本面不会因为疫情的短期影响而改变。

第二,中国的经济增长必须依靠国内市场和需求

促进未来经济稳定健康发展,很大程度上取决于扩大消费。在经济复苏过程中,就业和消费是相对滞后的变量。所以要刺激消费需求,就要让更多的人有工作,拿工资比直接补贴好。

扩大消费的核心在于两个方面:一是消费能力,二是消费意愿。决定消费的因素不仅仅是当期收入,还有预期收入,还有财产状况,包括存款等等。在下一阶段,随着经济的逐步复苏,居民收入的增长将逐步提高。特别是从消费意愿来看,人们追求美好生活的欲望相对较强,消费结构整体升级趋势不可逆转。特别是现在,社会保障程度不断提高,覆盖面不断扩大,保障水平逐年提高。在这种情况下,消费潜力很大。

国家统计局发言人毛胜勇表示,3月份的改善势头应该能够持续,特别是随着总体规划的加快和复工生产的推进,以及更为有力的政策的不断出台,第二季度的表现将会比第一季度更好,明显更好,这是一个基本趋势。目前全社会发电量在4月初保持正增长。“这是一个非常重要的指标。”他说。一季度,国家统计局投资5000多万元的项目11477个,比去年同期增加144个。

第三,预计全年GDP增长率为3%

第一季度经济增速下滑直接影响后期宏观政策反周期调整的力度和重点,因此市场密切关注第一季度数据。虽然第一季度经济增长率为负,但趋势比特殊时期的结果更重要。中国政府近日出台一揽子宏观政策,为后续经济复苏奠定基础,预计中国经济将缓慢恢复正常增长态势。如果能在第二季度企稳反弹,全年增长将主要依靠第三、四季度带动的反弹。

最近,国际货币基金组织将2020年全球经济增长率下调至3.3%。在全球经济增长放缓的背景下,预计2020年中国经济将实现3%左右的增长率。在乐观的假设下,中国经济“U”型反弹底部在下一步会收窄,第二季度实现2%的同比增长;海外订单逐步修复,国内复工投产进度明显改善。第三和第四季度可以实现更高的增长率。假设分别达到6%和9%,同比增长率可以达到3%左右。同时,国际货币基金组织也预测,2021年中国经济增速将达到9.2%。如果今年和明年平均的话,应该在5%以上。疫情给中国经济造成的一些损失,明年可能会更好的释放出来。

当然,要实现年经济增长3%的目标,还要努力扩大内需,比如在国家层面发放消费券。

综上所述,有效的市场是有前途的政府创造的,中国的零售业是有前途的。

1.《一季度gdp数据 解读一季度宏观数据:中国零售大有可为》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《一季度gdp数据 解读一季度宏观数据:中国零售大有可为》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/junshi/1319414.html