随着经济结构的调整和发展方式的转变上升为中国经济运行的主旋律,商业银行的经营环境发生了巨大变化,传统的“高资本消耗、高信贷供给、高成本经营”的经营模式不可持续。业务转型已成为商业银行与时俱进、与时俱进的共同选择。

商业银行面临的困难

首先,中国的经济发展模式正在加速,商业银行的延伸增长发展模式是不可持续的。在高投入、高产出的经济增长模式下,中国商业银行走上了典型的“融资→放贷→再融资→再放贷”的扩张路径。然而,随着经济结构的调整和发展方式的转变,银行业长期的高经济增长带动了高信贷供给,高信贷供给促进了高经济增长。

“融资→放贷→再融资→放贷”延伸扩张模式的利弊分析

资料来源:前瞻性产业研究所《中国银行业前瞻性分析报告》

其次,利率市场化进程加快,商业银行基于存贷利差的盈利模式受到挑战。历史经验表明,无论是美国、日本等发达国家,还是巴西、智利等发展中国家,在利率市场化的过程中都遭受了巨大的冲击,甚至有些银行已经破产,中国商业银行也不例外。

第三,随着金融市场的深入发展,商业银行的传统业务面临冲击。随着“金融脱媒”的加剧,银行信贷在社会融资总额中的比重趋于下降。可以预见,商业银行将面临优质客户分流、贷款增长受限、负债不稳定性增加等诸多挑战。,存贷款、外汇等传统业务的增长将受到渠道分流的极大挑战。

四是审慎监管成为主流,商业银行外部资本约束日益加强。中国将在现行“一行三会”分业监管体系的基础上,逐步构建反周期金融宏观审慎管理体系框架,引入新的监管工具。

第五,市场竞争加剧,商业银行同质化管理模式难以为继。中国的商业银行,无论规模大小,都有着强大的做大做强的趋势,其经营具有高度同质化的特点。

最后,客户需求发生了深刻变化,商业银行的服务能力亟待提高。商业银行迫切需要加快产品渠道创新,提高服务能力和效率,满足客户对银行服务从单一到复杂、从标准化到定制化的巨大需求变化。

商业银行业务转型的方向

第一,成为客户全方位的金融“管家”:从管理信贷资产到管理客户金融资产。理财业务以其高增长、高收益、低资本、低风险的特点,迅速成为商业银行关注的焦点和转型方向。

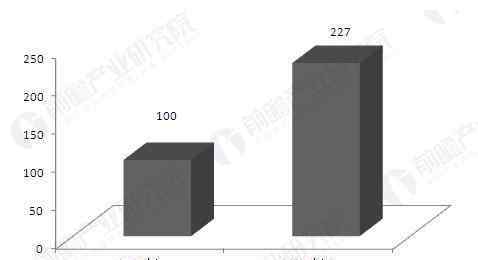

数据显示,中国已成为仅次于美国和日本的世界第三大财富来源。2015年,中国家庭财富总额达到22.8万亿美元,理财市场达到100万亿人民币,发展前景广阔。

2015-2021年理财市场规模变化(单位:万亿元)

资料来源:前瞻性产业研究所《中国银行业前瞻性分析报告》

二是准确把握客户需求,赢得先发竞争优势。与高端客户建立关系需要很长时间和很大的努力,但也会获得可观的回报。在市场不完全发达的情况下,如果银行能够及时切入,培养和引导客户需求,通过优质高效的服务建立良好的信任关系,让客户充分认识到自己的服务价值,就有望与客户建立稳定的关系,建立巨大的先发优势。

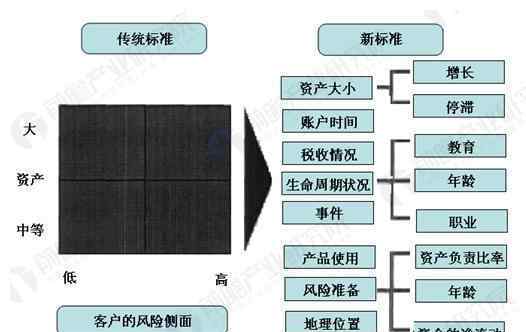

比如,对于理财市场的大多数领先业务机构来说,在宣传时,理财机构往往只强调一个客户容易理解的标准(比如开户门槛等)。),但实际上,他们内部都有客户价值管理体系(CVM)。如下图,从多个维度对客户进行分析评估,以便更准确的细分市场。

商业银行客户的多标准细分

资料来源:前瞻性产业研究所《中国银行业前瞻性分析报告》

第三,在功能定位上,商业银行要从“加盟店”转变为“超市”;在商业模式上,要从“持股”转变为“流动交易”;在服务渠道上,要从“钢筋混凝土”转变为“三位一体”。

本文来自前瞻产业研究院,转载请注明出处!

1.《银行经营分析报告 商业银行发展现状及转型方向分析报告》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《银行经营分析报告 商业银行发展现状及转型方向分析报告》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/junshi/1646769.html