上游材料有多重要?橙哥先来讲一个春秋时代的小故事。

公元前454年,晋国大户赵氏和智氏迎来了最后的权力决战。智氏一哥智瑶为了摆平赵氏纠集智、魏、韩三大家族,围困赵氏于晋阳城内。三对一,从阵容上看赵氏老大赵无恤毫无胜算。赵无恤被围了一年多,粮草殆尽,好在军心士气尚稳,但箭已经快用完了。

智瑶遥指晋阳,踌躇满志

智瑶遥指晋阳,踌躇满志这时有家臣提醒赵无恤,晋阳宫殿中不少柱子都是用铜铸成,可以用来熔铸箭头,宫殿周围种满楮树,正适合制造箭杆。赵无恤茅塞顿开,按这方法造了箭又撑了数月之久,终于抓住时机策反魏、韩两家,一举灭掉了智氏。

这个赵无恤就是当年的赵氏孤儿,而晋阳一战最后使赵氏彻底战胜智氏并最终成为战国时赵国创始人。

足见,当年那些箭的重要性。

一.三分天下有其一,垂直布局再加码

再来看看当下的锂电池行业。

根据研究机构EVTank和中国电池产业研究院共同发布的数据,2020年全球锂离子电池共出货294.5GWh,其中中国市场158.5GWh。从份额来看,汽车动力电池仍占绝对大头,全球出货量158.2GWh,其中中国市场84.5GWh。当然这个出货量不等于装机量,很多电池还躺在仓库里。

人类利用能源的方式正在走进一个全新的时代,这个时代的关键词是“储能”,锂电池正是这个历史节点的关键物资。而决定锂电池综合性能的电解液,天赐材料(002709)占据了国内约1/3的市场份额。

锂电池头部企业基本都掌握电解液配方,所以电解液企业很难构筑技术壁垒,电解液价格基本取决于主要原料——六氟磷酸锂。因此,通过产业链垂直布局实现成本优势才是王道。从2007年起,天赐逐步搭建起了完善的垂直一体化供应体系。

摘自华泰证券研报

摘自华泰证券研报而且,在锂电池高镍高电压的趋势下,各种添加剂和新型锂盐LiFSI(双氟磺酰亚胺锂)用量比例提升,完善的产业链布局可以有效缓冲六氟的价格波动。比如说2019年,尽管六氟一直处于降价通道,但由于添加剂等其他原材料的自给比例提升,天赐的毛利率反而同比上升。目前天赐六氟和新型锂盐的成本都是国内最低,这是公司争夺全球市场份额的最大优势。

去年,天赐又有6个项目相继完成环评,其中5个都是电解液相关。

摘自《天赐材料2020年年报》

摘自《天赐材料2020年年报》根据一季报,天赐固定资产约18.66亿,而在建工程高达4亿,说明公司仍然维持着比较大的产能建设力度以不断强化成本优势。

今年3月,天赐公告称将以委托加工的形式扩充海外产能。

摘自《捷克天赐签署委托加工协议的公告

摘自《捷克天赐签署委托加工协议的公告这种做法的好处是规避了直接进行海外并购的各种风险,资金压力也小很多。坏处就是如果出了问题,扯皮起来会非常麻烦。

二.左右逢源,内外兼修,深度锁定大客户

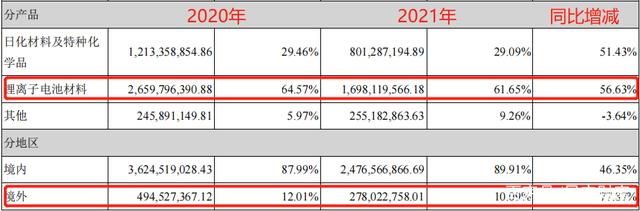

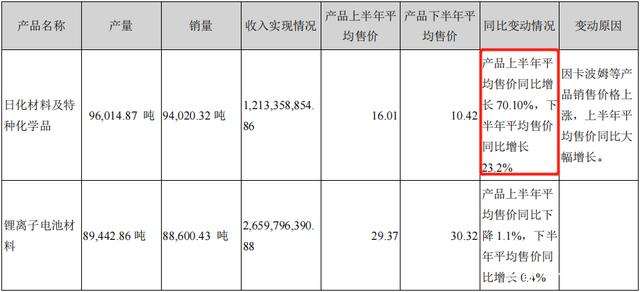

除了在行业内成本优势明显,天赐在整个电池产业链上还有一层优势,那就是电池企业通常是“专才”,而电解液企业则是“通才”。比如按照EVTank的统计,去年国内锂电池最大的增量来自两轮电动车、电动工具、和各种消费电子设备使用的小型锂电池,出货量达到59.8GWh,同比增长28.6%,比动力电池12.7%的增速快多了。而天赐的增长又远远跑赢行业。2020年,天赐共交付电解液7.3万吨,同比增加52%,带动锂电材料业务营收增加56.63%。

摘自《天赐材料2020年年报》

摘自《天赐材料2020年年报》这样算下来公司锂电产品涨价幅度约为3.04%,而去年全年电解液涨价幅度约为5%,公司作为电解液龙头,营收增长看似跑输大盘。实际上这主要是因为公司电池正极业务仍处于亏损状态,拖累了整个锂电业务的业绩。

受益于价格上涨,天赐的另一重要业务日化及特种化学去年也有可观增长。日化是天赐的起家业务,和电解液业务有相当的互补性。

摘自《天赐材料2020年年报》

摘自《天赐材料2020年年报》产品层面上左右逢源,天赐的市场开拓也可谓“内外兼修”。去年8月,天赐于捷克投建10万吨产能,11月与特斯拉签订电解液供货协议,供应范围覆盖特斯拉全球所有工厂。在年报中公司披露,与AESC、Northvolt、Dyson、SDI、BMW、Panasonic等均进入了密切合作阶段,对LG、村田等老客户的供应份额也有较大提升。2020年天赐的天赐的利润和经营现金流都实现了数十倍的增长,一片国内海外两开花的大好景象。

今年一季度,天赐继续迅猛增长,根据财报数据测算,天赐综合毛利率高达51.45%。

摘自《天赐材料2021年一季报》

摘自《天赐材料2021年一季报》日前,天赐与宁德时代(300750)签署协议,深度锁定了这家全球锂电龙头。

摘自《天赐材料子公司签署供货协议的公告》

有机构测算,这批六氟可以满足约100GW的锂电产能,而2020年宁德的产量仅为52GW,显然,宁德时代也在为大时代储备关键物资。

产业链布局完整,大客户深度锁定,再加上超高的毛利率,天赐拥有巨大的战略空间。随着未来几年产能稳步扩张,有望迎来爆发期。

三.结语

当然也必须看到,国内电解液材料产能扩张很快,电解液进入降价通道的时间可能已经不远。全面的产业链布局也无法完全消除这个风险因素。

另外,今年一季度天赐利润暴增五倍多,而经营现金流只增加一倍有余,与之相对应的是应收账款同比增长了34.33%。橙哥猜测这是因为公司为尽快开拓市场采用了比较宽松的销售政策,拖长了回款周期。第三个风险是全球重要的芯片封装基地马来西亚重新开始封城抗疫,车规级半导体产能将更加紧张。如果车企产能因受制于“缺芯”的话,电解液的销售当然也会受到影响。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

1.《星空财富 携手锂电池老大,天赐材料能躺赢吗?》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《星空财富 携手锂电池老大,天赐材料能躺赢吗?》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/lishi/1810119.html