公司专注于光通信行业上游的基础元器件领域。随着公司产品线的合理发展,一方面小细分市场的叠加开拓了公司的成长空,另一方面也有利于公司在供应链体系中系统竞争优势的形成。此外,在促进行业繁荣的锦上添花下,公司有望扭转业绩下滑,回归增长。

1.基于产业链扩大的范畴,回归增长指日可待

2.产品扩展和布局扩展

3.需求在增长,经济在增长

1基于产业链扩大的范畴,回归增长指日可待

天府通信(300394)成立于2005年,2015年2月上市。其主要业务包括R&D光通信领域的光学器件的设计、高精度制造和销售。该公司最初是光通信无源器件的制造商,其主要产品是陶瓷套管、光纤适配器、光收发器组件等。,然后发展成为光纤连接细分领域的领先企业。2015年上市后,公司开始加快产品线扩张,逐步涉足光学有源器件。公司的下游客户主要是光器件制造商和通信设备制造商,主要客户是武汉电信设备、华南理工大学郑源分校、中兴通讯、泰科等光器件制造商或通信设备制造商。该公司定位为光通信精密组件的一站式解决方案提供商,为全球光网络提供高质量的连接。

公司战略:将产品线从被动扩展到主动,成为光通信精密元器件一站式解决方案提供商。业务产品分为高端无源器件整体解决方案和高速光学器件封装原始设备制造商。目前,公司围绕“光通信精密元器件一站式解决方案提供商”的战略定位,形成了十大产品系列的全面布局,为下游客户提供一站式、组合式的产品解决方案。具体产品线包括陶瓷套管和套圈、光纤适配器、光收发组件、OSAODM高速光器件、光隔离器、MPO高密度电缆连接器、光纤透镜、光学涂层、精密金属零件、模具注塑等。我们的产品广泛应用于电信、数据通信、物联网等领域。

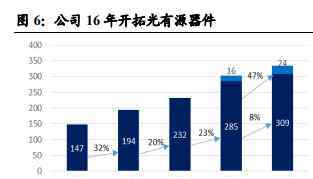

2产品延伸、布局拓展

利用历史的眼光,专注+稳定+远见和战略决心是公司的核心优势。自2005年成立以来,公司一直以光通信行业为重点,依托目前运营中的产品,根据实际需求稳步扩张,在产品储备上保持前瞻性布局。布局明星业务,为加快提升光通信网络和数据通信市场预留优质项目和资源。着眼长远发展,着眼5G技术升级演进、数据中心高速成长等发展机遇,公司以筹集的固定资金推动“高速光器件”项目建设,为下游光模块客户提供关键元器件,从光通信元器件走向封装技术平台,为下一阶段发展储备明星业务,努力成为公司长期发展的“加速器”。该公司的固定收益项目于2018年7月实施,净融资1.83亿元。公司已开始筹备包装新产品线,包括人员招聘、R&D及设计、设备采购等。

公司的发展历程是国内很多制造企业发展模式的缩影,即通过循序渐进的技术升级实现进口替代,进而不断拓展产品线,成为行业龙头。我们相信,公司在保持专注的同时,在产业链拓展方面做出了有效的前瞻性布局。随着新业务技术的成熟、产量的提高和产能的释放,公司有望重返增长之路。

公司拥有一支资深的跨国人才团队,坚持高端市场定位和优质产品的理念,坚持“以R&D为龙头,以市场为导向,以高效运营为基础”的经营理念,积极推进全球产业布局。目前已形成以苏州为总部,为中心,以日本为分公司(日本株式会社),以江西为生产基地(高安天府光电科技、江西天府科技),以深圳、武汉为销售。公司凭借卓越的创新R&D能力、灵活的生产能力、质量控制能力和快速交付能力建立竞争优势。

3需求在增长,经济在增长

近年来,随着“宽带中国”战略和“网络强国”战略的实施,光通信成为国家战略产业之一,相应的对光器件的需求也迅速增长。随着流量需求的提高,光通信行业正朝着传输带宽更大、传输速度更高、芯片器件集成度更高、功耗更低的方向发展,5G的推广将进一步刺激行业需求。此外,随着大数据和云计算产业的发展,全球大规模数据中心的建设继续保持快速发展,数据通信市场的光器件仍然保持强劲的需求。根据CRU数据,2020年全球光学器件规模预计达到137亿美元,未来三年复合增长率达到10%,2020年国内市场规模达到27亿美元。另外,根据Ovum数据,2016年无源光器件的市场模型为16.1亿美元。考虑到无源产品数量增加和价格下降的因素,我们预计未来几年无源器件的复合增长率预计将保持在6%。此外,根据中国工业信息网的数据,光模块的市场规模将从2016年的51亿美元增加到2020年的71亿美元,复合增长率为9%。

[估价和利润预期]

预测公司2019-20年EPS0.8,1元(国泰君安)。

1.《天孚通信股票 天孚通信(300394):国际竞争毫不退让5G龙头股再起航》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《天孚通信股票 天孚通信(300394):国际竞争毫不退让5G龙头股再起航》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/shehui/1618645.html