国有资本经营预算

国有资本经营预算是一种收支预算,是政府预算的重要组成部分。

目前,列入中央国有资本经营预算的一级企业有845家,其中SASAC监管企业106家,SASAC直属企业36家,最高人民检察院直属企业2家,教育部直属企业371家,工业和信息化部直属企业72家,国家体育总局直属企业49家,中国国际贸易促进委员会直属企业27家,履行投资者职责的中央文化企业108家。

1、国有资本经营预算收入

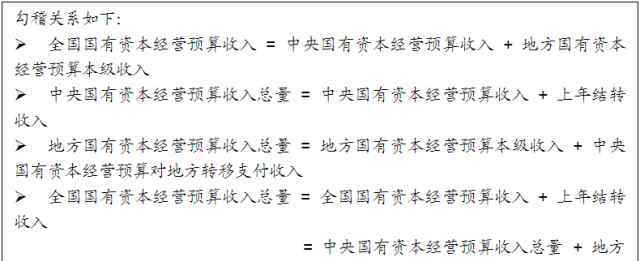

我国国有资本经营预算总收入由国有资本经营国家预算收入和上年结转收入两部分组成。国家国有资本经营预算收入是中央国有资本经营预算收入与地方同级国有资本经营预算收入的总和。中央国有资本经营预算收入总额是中央国有资本经营预算收入与上年结转收入之和。地方国有资本经营预算总收入是地方本级国有资本经营预算收入与中央国有资本经营预算收入在地方转移支付中的总和。

国有资本经营预算收入是指经营和使用国有财产取得的收入,具体包括以下项目: 利润收入,即国有独资企业按规定向国家缴纳的税后利润;股息、红利所得,即国有控股、参股企业的国有股享有的股息、红利;产权转让收入,即国有独资企业产权转让收入、国有控股、股份制企业国有股转让收入、国有股减持收入;清算收入,即国有企业的清算收入和国有控股、参股企业的国有股扣除清算费用后享有的清算收入;其他国有资本的营业收入;上年结转收入。

目前,纳入中央国有资本经营预算执行范围的中央企业税后利润的收缴比例分为五类:第一类是烟草企业,收缴比例为25%;第二类是石油石化、电力、电信、煤炭等资源型企业。,收缴率为20%;第三类是钢铁、交通、电子、商贸、建筑等一般竞争性企业,收费比例15%;第四类是军工企业、转制科研院所、中国邮政集团公司、中国铁路总公司、中央文化企业和中央部门所属企业,收费比例为10%;第五类是政策性企业,包括中国粮食储备公司和中国储备棉花公司,免征当年应交利润。符合小微企业规定标准的国有独资企业,利润应在10万元以下的,比照第五类政策性企业,免征当年应缴纳的利润。

2.国有资本经营预算支出

我国国有资本经营预算支出主要由国家国有资本经营预算支出和向一般公共预算转移资金两部分组成。国家国有资本经营预算支出等于中央级支出与地方国有资本经营预算支出之和。国有资本经营向一般公共预算转移的资金,等于中央政府向一般公共预算转移的资金与地方政府向一般公共预算转移的资金之和。

国有资本经营预算由收入决定,国有资本国家经营预算支出与全国转入一般公共预算的资金之和等于国有资本国家经营预算总收入。

国有资本经营预算支出主要是根据产业发展规划、国有经济布局和结构调整、国有企业发展要求、国家战略和安全需要,弥补国有企业改革成本等支出。国有资本经营预算支出可分为三类: 资本支出,即向新设立的企业注入国有资本,向现有企业增加资本投入,向公司制企业认购股权和股份;支出,即弥补企业改革成本的费用;其他费用。

在我国国有资本经营支出决算中,按职能划分有12项支出,其中社会保障和就业支出包括补充社会保障基金的国有资本经营预算支出,在转移支出中,包括转入一般公共预算的国有资本经营预算资本支出。

十八届三中全会决定,完善国有资本经营预算制度,提高国有资本收益上缴财政的比例,到2020年提高到30%。2010年以来,国有资本经营预算逐步向一般公共预算转移,2010-2014年共转移349亿元,其中2010年10亿元,2011年40亿元,2012年50亿元,2013年65亿元,2014年184亿元。2015年,国有资本经营预算转移到一般公共预算的比例提高到16%,转移规模增加到230亿元,比上年分别增加46亿元和25%。

2016年,国有资本经营预算转一般公共预算246亿元,增加16亿元,增幅7%,转一般公共预算比例由2015年的16%上升至19%。2017年1月23日,财政部发布《关于切实保障2017年基本民生支出的通知》,要求增加国有资本经营预算转入一般公共预算的比例,保障基本民生。3月18日发布的2017年预算草案进一步明确,中央国有资本经营预算转入一般公共预算统筹使用的比例从19%提高到22%。

1.《国有资本经营预算 【深度解析】什么是国有资本经营预算制度》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《国有资本经营预算 【深度解析】什么是国有资本经营预算制度》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/shehui/1736981.html