我们的经济周期其实就是一个房地产周期,上下游产业必须由房地产投资带动。楼市的繁荣往往是三五年,有潮起潮落,有周期,这是大多数人的共识。

比如近十年来,楼市经历了2011-2013年的繁荣和2014年的低迷,然后在2015-2017年又经历了强劲而全面的上涨。先是从几个一线大都市崛起,然后蔓延到周边的北京、上海、深圳大都市。中西部二线省会迅速崛起,最后连三四线市县房价都像脱缰的野马

按照这个逻辑,2019年楼市会重复这个轨迹吗?我们来看看专家们的意见。

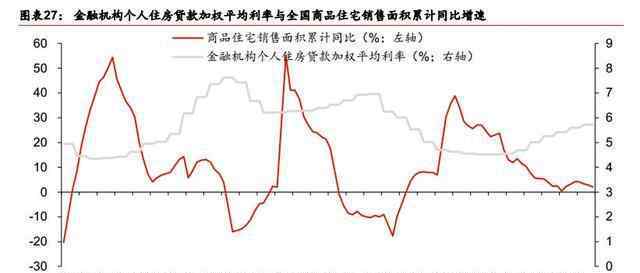

近日,华泰证券房地产团队负责人陈深发表了一份专题研究报告,对今年房地产市场的整体形势进行了详细研究。报告指出:历史经验表明,我国抵押贷款利率与商品房销售增长率之间存在明显的负相关关系。2012年初和2014年末,房贷利率拐点两次下行,导致房地产销售区域触底。

事情的微妙之处在于,自2018年第三季度以来,抵押贷款利率已经见顶并有所下降。12月,全国首套住房贷款平均利率较11月下降0.53%,2019年1月平均利率为5.66%,相当于基准利率的1.155倍,较去年12月下降0.35%。下降趋势非常明显。

所以专家认为,2019年房贷利率的下降与2012年和2014年非常相似。根据历史趋势的比较,今年房地产销售可能会反弹到底部。

真的是这样吗?笔者认为,单纯从目前的楼市环境中照搬历史表现,会导致“只看细节,不看全局”的误区。2012年初和2014年末的房贷利率下降,在之后的房地产市场中起到了非常小的作用,充其量也只是推动力量之一。

2011-2013年房价上涨,是市场价格自我发现导致的,正好需要入市。当时三四线房价完全不为所动。2015-2017年的整体上涨不仅推动了棚改货币化,还产生了投机资金自上而下的溢出效应。经过两个大的上涨周期,楼市很难在短时间内完成蓄势并开始再次反弹。

退一步说,即使历史规律表明,房贷利率与新房销售增长率存在反比关系,即今年商品房销售会增加,但并不意味着房价会上涨。

自去年以来,许多房地产企业一直面临巨大的现金流压力。万科高喊“活下去”,余良却说找不到一个行业转型赚钱。近日有报道称碧桂园开始裁员,恒大表示要加强全国房产折扣。

这些现象的出现是当前市场情绪最直观的反映。在房企缺钱、融资利率上升的大环境下,开发商想通过提价来清仓是不现实的。此外,今年房企集体面临高达6万亿元的偿债高峰,降价卖房似乎是唯一选择。

从这个角度来看,2019年楼市更有可能呈现出房贷利率下降、新房销售回升、房价稳定下降的格局。历史也许会重演,但绝不会简单的重演,这是与2012年和2014年房地产市场最大的区别。

1.《2012年房贷利率 楼市见底了?专家:参考2012、2014年,房贷利率下降,跟2019很像》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《2012年房贷利率 楼市见底了?专家:参考2012、2014年,房贷利率下降,跟2019很像》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/tiyu/1216534.html