2月26日晚,总部位于湖北的大冶特钢有限公司(以下简称“大冶特钢”,股票代码000708)披露了2018年度报告。公司实现年收入125.73亿元,同比增长22.94%;净利润5.1亿元,同比增长29.19%,净利润水平创七年新高。

事实上,2018年,上市钢铁企业普遍增加了收入。例如,总部位于长沙的吕林燕钢铁预计2018年净利润为66.3-69.3亿元,同比增长61-68%,创造历史最佳业绩。

但大冶特钢的重点不是年度业绩,而是与兴城特钢的重组进度。

据了解,大冶特钢的实际控制人是央企中信集团。重组完成后,中信集团特种钢板将整体上市,大冶特钢将转型成为全球最大、最全面的专业化特种钢生产企业,年产量1300万吨。

“根红苗正”但极其低调

钢铁行业对很多读者没有吸引力,很多人对大冶特钢缺乏了解。为此,支点财经记者首先做了一些历史介绍,以“提味”。

1890年,湖广总督张之洞为了把修建京汉铁路的物资掌握在自己手中,决定修建汉阳铁厂,并成立汉冶萍煤铁厂矿有限公司(以下简称“汉冶萍公司”)。

大冶钢铁厂是大冶特钢控股股东湖北新冶钢股份有限公司的前身,是汉冶平公司的重要组成部分。1948年,大冶钢铁厂更名为华中钢铁公司,后更名为大冶钢铁厂。

1993年,经湖北省体改委批准,大冶钢厂为主要发起人,与东风汽车、襄阳轴承厂共同发起组建大冶特殊钢,其生产经营的主体。1997年,大冶特钢在深圳证券交易所上市。

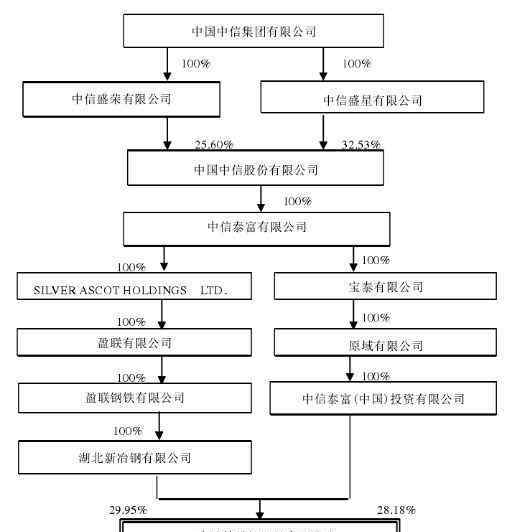

2004年,央企中信集团的子公司出资收购新野钢铁。在这个过程中,大冶特钢的股权结构也发生了变化,逐步成为中信集团间接持股58.13%的国有控股企业,是中信集团特钢板块唯一的a股企业。

以下图片可以清晰的反映其股权结构。

值得注意的是,大冶特钢整体承担了中信集团特殊钢板上市的重任。

2018年12月25日,大冶特钢申请停牌,1月2日通过重大资产重组方案。1月3日,公司披露了重组计划。

根据该计划,大冶特钢拟通过发行股份的方式,收购中信集团旗下中信泰富投资有限公司、江阴新泰、江阴耶泰、江阴杨泰、江阴青泰、江阴新富所持兴城特钢86.50%的股权。标的资产预计价格为231.82亿元。

“兴城特钢效益一直很好,中信集团大量钢铁资产在公司。”原冶金工业经济发展研究中心副主任刘海民告诉《支点》财经记者。

在一定程度上,这意味着大冶特钢在中信集团的战略地位再次得到提升。

而“根红苗正”企业大冶特钢却一直极为低调。

支点财经记者曾多次直接或间接接触采访该企业,但均告失败。

年报显示,2018年,报告期内只安排了一次调研、交流、面试接待,安排的是“机构调研”,而不是面试。

“2018年,很难盈利。”

在年度报告中,大冶特钢将其业绩增长主要归因于“宏观形势”,摘录如下:

“2018年,基础设施、机械、汽车、能源、造船、家电等主要行业国内钢材消费保持良好态势,钢材整体需求强劲。同时,得益于中国的供方改革、解决产能过剩、清理带钢等一系列改革措施,钢材供需更加合理,钢材价格继续高位运行,钢铁行业整体效率大幅提升。”

对此,支点金融采访的很多行业专家也表示赞同。

“2018年原材料粗钢成本平均上涨140元以上,同期全口径钢材销售价格平均上涨350元左右。有了这样的差别,公司就很难盈利了。”综合性钢铁专业网站Steel House的分析师王中原告诉《支点财经》记者。

2018年前11个月,全国主要钢材批发市场均价为4545元/吨,较2017年同期上涨11.22%,为2013年以来最高水平。此外,作为钢铁生产主要成本的铁矿石等原材料价格基本稳定,行业效益达到历史最高水平也是顺理成章的。

2018年兰格钢铁云业务平台监测的八大钢铁产品均价较上年上涨。其中,板块涨幅最大,为12.7%;冷轧卷增幅最小,为4.9%;其他品种均价上涨7-11%。

从上市钢铁企业公布的业绩来看,2018年的业绩普遍优秀。招商局证券预测,2018年钢铁行业的业绩将同比增长35%,钢铁行业的利润将迎来一个高峰。

“我认识的大多数钢铁公司去年的业绩都有所提升,总体发展良好。”刘海民告诉支点财经记者。

但从2018年11月开始,受多种因素影响,钢材价格开始下跌。

大冶特钢在年报中也明确阐述了这个问题:“国内钢铁产能过剩和结构性矛盾依然存在,钢材同质化竞争激烈。环保和原材料高价运行,让企业面临巨大压力。国际贸易摩擦演变成全球贸易战后,制造业深受影响,导致钢材出口国际环境更加严峻,企业间竞争更加激烈,导致下半年钢材市场出现波动。”

刘海民判断,2019年,所有这些因素都将继续影响钢铁行业的发展,行业整体利润可能会相应缩小。

另外,在小房地产周期结束,汽车家电消费下降的背景下,随着去产能政策效果的边际下降,钢铁行业能否持续风光也值得关注。

"许多钢铁公司今年可能在一个月内出现负增长。"王中原说道。

大冶特殊钢厂

“这种钢不是另一种钢”

面对诸多挑战,大冶特钢所在的特钢场只是一个“避风港”。

在一般人的认知中,总是认为钢铁是一个周期性行业,其表现往往波动较大。

以上海本地螺纹钢价格为例,2018年3月,有一个极端行情,单月下跌600多元/吨,然后一路攀升1200元/吨,10月份达到高点。11月份,短短30天,跌幅达到900元/吨。

需要注意的是,特殊钢不同于螺纹钢等普通钢材。

与普钢相比,特钢具有更高的物理、化学和工艺性能,在重大装备制造、重大工程建设和汽车、核电、高速铁路等战略性新兴产业中发挥着关键作用。

再看大冶特殊钢的产品:主要生产齿轮钢、轴承钢、弹簧钢、工具钢、高温合金钢、高速工具钢等特殊钢,品种规格1800多个。其应用领域比较高:广泛应用于航空空、航空航天、石油开采、工程机械、汽车、铁路、化工、新能源等行业和领域。

与普钢相比,这类产品在一定程度上可以避免同质化竞争。

风数据显示,2010-2017年,普钢上市公司平均毛利率约为7.48%,特钢上市公司平均毛利率约为13.4%。毛利率几乎翻了一番。

战略地位方面,在国家统计局发布的《战略性新兴产业分类(2018)》中,39种先进钢铁材料首次列入新材料产业目录,多条产品线与大冶特钢重叠。

当然,普钢和特钢都有好有坏的企业。

比如很多特殊钢企业名义上叫特殊钢,他们的产品中含有大量的普通钢。刘海民说,山东有一家公司,名字里有特殊钢这个词,产品都是普通钢。

“在我看来,大冶特钢作为国有企业,在管理上没有‘大企业病’,能够积极迎合市场需求,这也是其在特钢深度培育领域的独特优势。”刘海民说。

“蛇吞象”的价值

值得注意的是,通过与兴城特钢的重组,大冶特钢将成为全球最大、最全面的专业化特钢制造商。

通过相关公告可以发现,兴城特钢是一家非常看好的企业,2017年全年营业收入472亿元。同期,大冶特钢这个数字是102亿元。

可以看出,从营收规模来看,兴城特钢的成交量是大冶特钢的4.7倍左右。其中,兴城特钢的顶级产品,高标准轴承钢,连续11年全国第一,汽车钢连续7年全国第一。

这意味着重组可以使大冶特钢的产量、资产和利润规模翻倍。

但目前公开信息仅披露主要财务数据,具体分析本次交易标的方的最终估值、交易定价、财务数据变动、履约承诺等都要等以后正式方案公布。

年报显示,截至去年年底,本次重大资产重组涉及的标的资产审计、评估和尽职调查仍在进行中。评估完成后,应报主管国有资产监督机构审查备案。

2月27日,支点财经记者就重组进展情况联系大冶特钢,但截至发稿时,未收到对方回复。

短期业绩增长只是一个方面。长期投资者可能更关注中信集团特钢业务打包上市的战略意义。

注入上市公司的资产包拥有从原材料资源到产品、产品延伸加工、终端服务介入的完整的特钢产业链。从主营业务来看,此次交易完成后,双方关联交易将大幅减少,中信集团体系下潜在的横向竞争将得到有效解决。

“更重要的是,双方可以形成特钢产业链的协同效应,整合后形成新的采购、生产和销售体系,如销售渠道可以共享,产品结构将得到协调和优化。”王中原说道。

并购也符合国内钢铁行业的主旋律。曾有宝五合并、宝五参与牵头收购ST重钢的何思源基金、沙钢集团实际控制人沈文荣、牵头收购东北特钢集团、剑龙集团收购北满特钢、福建三钢集团收购三安钢铁等案例。

刘海民和王中原都表示,这种趋势在2019年还会继续。

从更大的角度来看,这也是全球钢铁集中度提高的一个缩影。

此前,奇诺尔和萨西尔霍两大钢铁集团被合并为奇诺尔集团。自20世纪90年代以来,德国克虏伯和蒂森公司也进行了结构调整。

如今大冶特钢和兴城特钢的重组也将创造出巨大的想象空。

结束

记者李江实习生张丹

1.《000708大冶特钢股票 大冶特钢232亿“蛇吞象”有多大想象空间》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《000708大冶特钢股票 大冶特钢232亿“蛇吞象”有多大想象空间》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/caijing/1241437.html