作为经济发展的“压载”和“稳定期”,各省上市公司有不同的评价标准,但在一定程度上上市公司的业绩会影响地区经济发展。

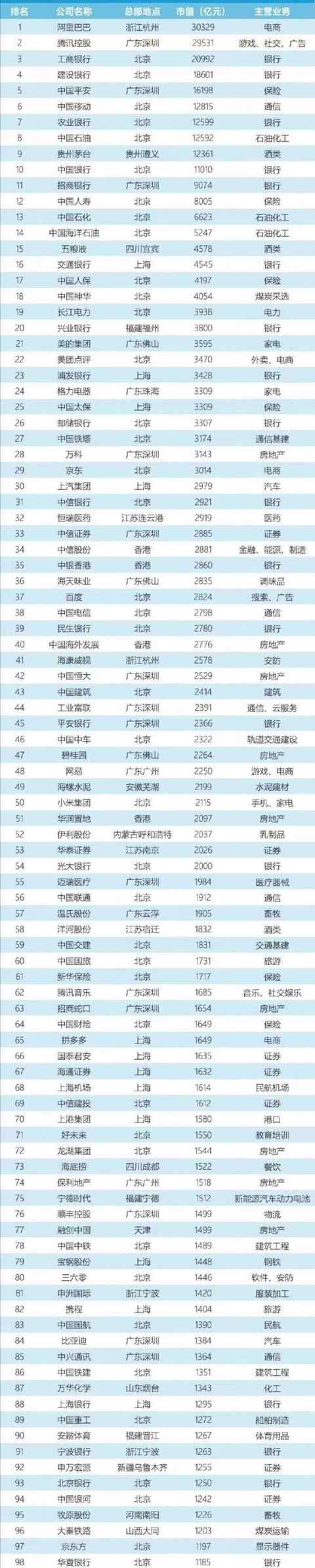

截至10月28日,A股共有2251家上市公司披露三季报;其中,1279家上市公司前三季度归属于上市公司股东的净利润实现同比增长,占已披露三季报数量的56.82%。

各省份上市公司前三季度各项具体数据目前并没有全部披露,但根据一些省份已公开的数据以及二季度各省份上市公司市值表现,上市公司的区域头部格局已比较稳定,其中,北京已经连续多年“霸榜”,头部上市公司在北京形成聚集之势,除了北京与上海外,广东、浙江、江苏、福建、四川等地上市公司市值排名也在前十位,安徽、河南、湖南、湖北、陕西等省表现也很强劲。由于经济发展上的差距,山西、内蒙古、海南、甘肃、青海等省份的上市公司数量与质量有待提高。

区域头部格局较为稳定

近些年,随着城市竞争力范畴与衡量标准增多,城市资本市场竞争力也成为热议话题,尤其是在马太效应不断加剧的当下,上市公司、挂牌公司数量和规模也代表各省份发展潜力以及抗风险能力。

济安金信营商评估系列之中国各省份上市公司总市值变化的图表显示,从1999年到2020年第二季度,北京、上海、广东三地前期位置有所交替,但一直牢牢占据前三位,北京近十年则稳居第一。

北京上市公司数量并不是最多,据iFinD数据统计,截至2020年11月15日,注册地在北京的A股上市公司数量为378家,剔除ST股,剩下的样本量为373家,为全国第四。

但作为全国的政治经济文化中心,北京上市公司整体产业结构凸显高精尖产业集群的特色,单是千亿市值公司,北京有28家,领跑全国各省份。

同样具有优势的还有上海,板块覆盖全、行业分布广。

截至目前,上海共有境内上市公司337家,排名全国第五,市值7万亿元,排名全国第三,次于北京与广东;其中科创板上海上市公司数量占比16%,居全国第二,融资额占比36%、市值占比27%,均居全国第一。

作为中国证券市场的拓荒地,广东上市公司数量为全国之首,截至10月31日,广东664家上市公司均在规定期限内披露了2020年三季度业绩。广东证监局数据显示,前三季度,广东664家上市公司实现营业总收入5.14万亿元,同比增幅由上半年的-0.99%转为3.12%,高于全国上市公司2.72个百分点。

北京与上海上市公司整体表现则与前三季度GDP城市排名较为吻合。经济发展较为发达地区江苏、浙江、福建、安徽等省份的上市公司市值表现也较为突出。

第一财经记者梳理发现,多数省份上市公司的市值排名与该省份的GDP排名在相对区间内有相似之处。苏宁金融研究院高级研究员黄大智认为,上市公司、挂牌企业通常属于该地区的龙头企业,其数量和规模大小可以反映该地区的经济发展质量,但龙头企业对区域经济发展的影响有多大并不好量化,有的是资源型省份,能源型龙头上市企业对当地经济影响自然会很大,但有的上市公司是与各省份的产业集聚、产业政策等有关系,就看量化的标准是什么。

“但北京与上海的优势,是很多省份没法比较的。这就是上市公司与区域经济发展的关系很难去量化,而二者之间的关系并非是正比关系,只是有关联性。”黄大智认为。

比如贵州,今年前两季度上市公司的市值排名中,贵州位列第九位,前三季度,30家贵州上市公司前三季度共实现营业总收入1605.41亿元,同比增长3.23%;共实现净利润454.72亿元,同比增长9.43%,单是“白酒一哥”贵州茅台前三季度实现营业总收入就占30家贵州上市公司营业总收入总额的43.33%,为695.7亿元。

而贵州茅台、工商银行、中国平安等8家上市公司的市值突破了上万亿,如此,贵州茅台一家公司的市值就相当于一个或者几个省份几十家上市公司的市值总和,这也是贵州上市公司市值能够排名靠前的一个重要原因。

但今年上半年,贵州GDP排名为十四;前三季度,贵州GDP排名为二十位。

重数量更重质量

“但市值高并不意味着营收高。特斯拉市值前段时间突破5000亿美元大关,但营收并不是很高,三季度营收达到87.71亿美元,归属于普通股东的净利润为3.31亿美元。”黄大智说。

数据显示,截至9月30日,有591家A股上市公司公布了三季度业绩,预增、略增、续盈、扭亏等业绩预喜公司合计244家,占到已发布业绩预告公司总数的41.29%;预减、略减、续亏、首亏等业绩预忧公司合计262家,占到已发布业绩预告公司总数的44.33%;另有85家公司业绩预告类型为不确定。

一些排名靠前的省份,正增长与负增长的上市公司数量相当,而二季度上市公司市值排名并不高的一些省份,部分盈利,部分亏损,甚至个别公司处于被ST的危险境地。

黄大智表示,今年除了受行业、政策影响外,还受疫情的冲击,这使得各省份的上市公司情况大不同。

比如,电子信息、装备制造等支柱行业业绩表现良好,医药行业整体净利润涨幅较大。前三季度,单是广东的26家医药类上市公司(不含康美药业)实现净利润119.73亿元,同比增长17.69%。

各省份上市公司优劣势虽有不同,但一些省份管理者对本地上市公司的数量与质量还是很在意,无论是招商引资,还是地方政策扶植层面,都希望能够引进上市公司或者培育上市公司,形成产业集群。

比如,江苏于11月在全省范围内集中开展“民营企业服务月”活动。根据民营企业服务月活动安排,11月17日至18日,镇江市携手中信建投证券、国金证券、银河证券、国信证券、华泰证券举办券企融资对接暨资本市场政策培训会。作为江苏的发力点之一,镇江成立推进企业上市工作领导小组,由市政府分管领导担任领导小组组长,8个市、区及22个市级部门作为成员单位,对加快企业上市进程发挥了积极作用。

10月底,《安徽上市公司发展报告(2020)》全球首发,安徽省政府发展研究中心、安徽证监局首次加入年度报告,和安徽省投资集团、华安证券、国元证券深入搭建“政产学研资”合作研究平台,开展安徽上市公司发展研究。

近期多家晋企重启上市辅导, 山西拟上市公司“后备军”扩容。

我国资本市场已形成了从科创板到创业板、再到全市场的“三步走”注册制改革布局。而注册制改革,有利于要素资源更好地向科技创新领域集聚,有利于持续提升上市公司的整体质量。

“大环境之下,创新型龙头企业还是各省份培育的重点对象。”黄大智认为。

1.《【上市公司市值】各省份上市公司大比拼:京粤沪市值稳居前三》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《【上市公司市值】各省份上市公司大比拼:京粤沪市值稳居前三》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/caijing/1954539.html