曾经有小伙伴问我:“你的基金投资收益率能达到多少?”我说:“15%左右吧”。他说:“这么低啊,有些人可以达到50%呢”,我无语了。

这位同学,你一定是把年化收益跟累计收益混了,年化收益50%,巴菲特也做不到啊。

举个例子,就能很清楚地知道年化收益和累计收益的区别了。

假设在茅台上市首日买入一股, 经过分红与送股,到了2019年3月,累计收益率高达16768.15

%

,年化收益率33.90%。可以看到,累计收益和年化收益的差距是非常大的。累计收益率,年收益率,年化收益率,预期收益率……这些收益率的名词,我们经常可以看到,但可能搞不清谁是谁。

今天,我们就来好好理一理比较常见的几种收益率。

一、累计收益率

累计收益率,也是总收益率。计算方法最为简单。计算公式为:总收益率= 收益 / 本金 *100%。

比如投资100元,一年后赚了5元,总收益率就是:5/100=5%。投资100元,2年后赚了10元,总收益率就是10/100=10%。

累计收益率,比较适合计算一次性投入的投资收益。

二、年收益率

年收益率,是某笔投资一年收益的比率。

比如投资1万,一年的收益为1000元,那么年收益率就是1000/10000=10%。

三、7日年化收益和日万份收益

相信买过余额宝或其他货币基金的小伙伴,对这两个名字特别熟悉。

7日年化收益,就是把最近7天的平均收益,换算成年化收益率。一般来说,7日年化收益率和年化收益率差别很小。

日万分收益,就是投资1万元一天的收益。假设某只货币基金的日万份收益为0.5元,则说明,投资1万元一天的收益是0.5元。假设投资3万元,一天的收益就是1.5元。

四、年化收益率

在投资的过程中,我们想要对比多笔投资的收益,通常会通过年化收益率来对比。

年化收益率的公式=[(投资内收益 / 本金)/ 投资天数] * 365 ×100%。

年化收益率是把日收益率、周收益率、月收益率换算成年收益率来计算,不是真正取得的收益率。它适合不同的理财产品之间做比较。

假设投资某理财产品,投资1000元,半年后获得20元的收益,那么半年的收益率就是20/1000=2%,年化收益率就是2%*2=4%。货币基金年化收益率在2.3%左右,这么一对比,就分清收益孰高孰低了。

单笔投资,用这个公式计算年化收益就可以了。

我们在定投指数基金时,通常是分批投入,而且投入的方式和金额可能不一致,这个时候,要用到EXCEL的函数公式来帮我们计算。

根据定期定额和不定期不定额的两种投资方式,公式各有不同。

1.定期定额的投资方式

定期定额是指每月或每年固定投入同等的金额,我们可以用EXCEL里面的“IRR”函数公式来计算。

举个例子,某人连续每年投入1万元,第5年收回5万元,那么这笔投资的年化收益率为9.13%,计算公式如下图:

2.不定期不定额的投资方式

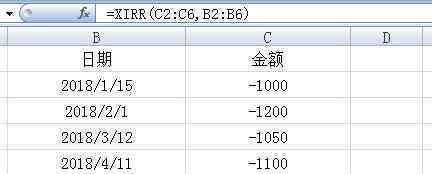

不定期不定额,是指在不固定的时间,投入不同的金额,我们可以用EXCEL里面的“XIRR”函数公式来计算。

假设某人在2018年1月投入1000元,2018年2月投入1200元,2018年3月投入1050元,2018年4月投入1100元,到了2018年9月,收回4500元,那么这笔投资的年化收益率为6.41%,计算公式如下图:

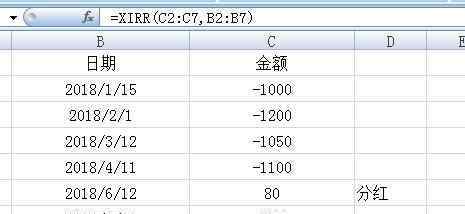

使用这类公式需要注意一下,付出的金额要用负数表示,收回的金额用正数表示。有人要问了,如果有分红,怎么算呢?有分红,意味着是收回的钱,同样用正数表示。

所以不管遇到分红还是别的比较特殊的情况,只要记住,付出的钱,用负数表示,收到的钱,用正数表示就可以。

我们用上一个例子,加期间的一次分红,可以得出它的年化收益率是9.99%。

下图是计算过程:

五、预期收益率

预期收益率比较好理解,通常在产品说明书可以看到,它是产品预期的一个收益率,不是实际收益率。即实际收益率和预期收益率可能是不一致的。

通常来说,我们比较多用的是累计收益率和年化收益率。累计收益率可以很方便地计算单笔投资收益,年化收益率可以很好地比较不同的投资。

1.《预期年化收益率 累计收益率、年化收益率、预期收益率……妈妈再也不担心我被骗了》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《预期年化收益率 累计收益率、年化收益率、预期收益率……妈妈再也不担心我被骗了》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/caijing/306309.html