公司利润分为贷方和借方,如果公司本年的利润为贷方的余额,那么说明本年企业盈利了,将盈利进行分配就可以了。

02

02 先将盈利余额转入还没有分配的盈利之中,借方为本年的利润、贷方为利润待分配—未分配。

03

03 如果公司以前的利润分配是借方的,则说明以前亏损,需要用今年结余的利润来弥补,入伙弥补不足就是还有亏损,以后还需要再弥补。

04

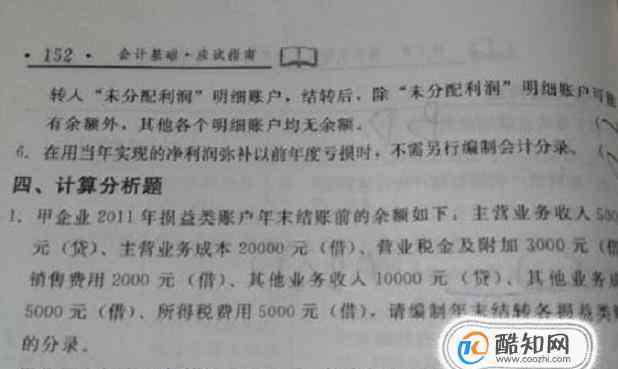

04 结算完本年利润后,如果余额在贷方,通常按照利润额的10%计提法定盈余公积金,借方为利润分配—未分配利润,贷方为盈余公积。

05

05 与股东分配利润的话,则是借方为利润分配——未分配利润,贷方为应付股利润。

06

06 由于公司计提标准不同,则需要根据公司情况决定是否计提盈余公积金。此时借方为利润分配——未分配利润,贷方为盈余公积金。

特别提示

特别提示 账目是一个细心活,一定不能马虎哦!

1.《结转本年利润 怎样结转本年利润》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《结转本年利润 怎样结转本年利润》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/caijing/31687.html