五种成本核算方法是把一定时期内企业生产经营过程中所发生的费用,按其性质和发生地点,分类归集、汇总、核算,计算出该时期内生产经营费用发生总额和分别计算出每种产品的实际成本和单位成本的管理活动。为企业经营决策提供科学依据,并借以考核成本计划执行情况,综合反映企业的生产经营管理水平。接下来我们一起了解一下吧。

操作方法01分步法分步法下的“步”同样是广义的,在实际工作中有丰富的、灵活多样的具体内涵和应用方式,分步法下之“步”在实际应用中,可以定义为下列“步”含义:部门——即计算考核“部门成本”、车间、工序、特定的生产、加工阶段、工作中心, 上述情况的随意组合。计算公式月末在产品约当产量=月末在产品结存数量×在产品完工百分比约当产量单位成本=(月初在产品成本+本月发生的生产耗费)/(完工产品产量+月末在产品约当产量)。完工产品总成本=约当产量单位成本×完工产品产量。范例某企业甲产品单位工时定额20小时,经过三道工序制成。第一道工序工时定额为4小时,在产品20件,第二道工序工时定额为8小时,在产品40件,第三道工序工时定额为8小时,在产品60件。各道工序内各件在产品加工程度均按50%计算。各工序完工率计算如下:第一工序:4×50%/20×100%=10%第二工序:(4+8×50%)/20×100%=40%第三工序:(4+8+8×50%)/20×100%=80%。

02

02分类法分类法的成本对象为产品“类”,在实际工作中,可以定义为:产品自然类别、管理需要的产品类别。分类法的基本步骤1、按照经营过程中各类岗位的作用和特征,将公司的全部岗位分成几个大的系统。2、将各个系统中的各岗位分成若干层次,最少分为5-6档,最多的可分为15-20档。3、明确规定各档次岗位的工作内容、责任和权限。4、明确各系统各档次(等级)岗位的资格要求。5、评定出不同系统不同岗位之间的相对价值和关系。计算方法及要点分类法下成本核算的方法要点,可概括如下:以“产品类”为成本计算对象,开设成本计算单;“产品类”的成本计算方法同于“品种”;某“类产品”的成本计算出来后,按照下列方法再分配到具体品种,以计算品种的成本;类中选定某产品为“标准产品”;定义其他产品与标准产品的换算系统;按照换算系统之比例将“类产品”的成本分解计算到具体品种产品的成本。实例1. 中国图书馆分类法》(原称《中国图书馆图书分类法》)是我国建国后编制出版的一部具有代表性的大型综合性分类法,是当今国内图书馆使用最广泛的分类法体系,简称《中图法》。《中图法》初版于1975年,1999年出版了第四版。修订后的《中图法》第四版增加了类分资料的类目,并与类分图书的类目以“+”标识进行了区分,因此正式改名为《中国图书馆分类法》,简称不变。《中图法》第四版全面补充新主题、扩充类目体系,使分类法跟上科学技术发展的步伐。同时规范类目,完善参照系统、注释系统,调整类目体系,增修复分表,明显加强类目的扩容性和分类的准确性。

03

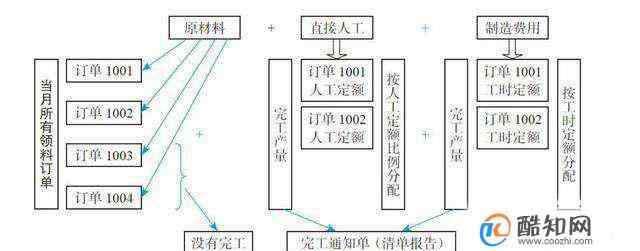

03分批法产品的“批”。分批法是一种很广义的成本计算方法,在实际工作中,有“批号”、“批次”的定义。可以按照下列方式确定成本对象:产品品种、存货核算中分批实际计价法下的“批”、生产批次、制药等企业的产品“批号”、客户订单——即按照客户订单计算成本的方法、其他企业需要并自定义的“批”计算方法及要点品种法在实际工作中的应用要点为:以“批号”、“批次”为成本计算对象开设生产成本明细账、成本计算单。 成本计算期一般采用“工期”, 一般不存在生产费用在完工产品和在产品之间分配。若生产费用在完工产品、在产品间分配采用定额法。适用范围它适用于单件、小批生产类型的企业,主要包括:1.单件、小批生产的重型机械、船舶、精密工具、仪器等制造企业。2.不断更新产品种类的时装等制造企业。3.新产品的试制、机器设备的修理作业以及辅助生产的工具、器具、模具的制造等,亦可采用分批法计算成本。计算程序1、按产品批别设置产品基本生产成本明细账、辅助生产成本明细账,账内按成本项目设置专栏。按车间设置制造费用明细账。同时,设置待摊费用、预提费用等明细账。2、根据各生产费用的原始凭证或原始凭证汇总表和其他有关资料,编制各种要素费用分配表,分配各要素费用并登账。对于直接计入费用,应按产品批别列示并直接计入各个批别的产品成本明细账;对于间接计入费用,应按生产地点归集,并按适当的方法分配计入各个批别的产品成本明细账。3、月末根据完工批别产品的完工通知单,将计入已完工的该批产品的成本明细账所归集的生产费用,按成本项目加以汇总,计算出该批完工产品的总成本和单位成本,并转账。如果出现批内产品跨月陆续完工并已销售或提货的情况,这时应采用适当的方法将生产费用在完工产品和月末在产品之间分配,计算出该批已完工产品的总成本和单位成本。

04

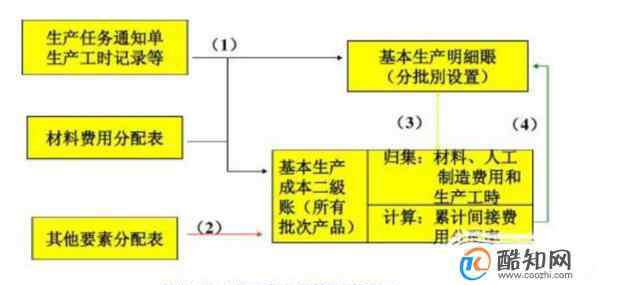

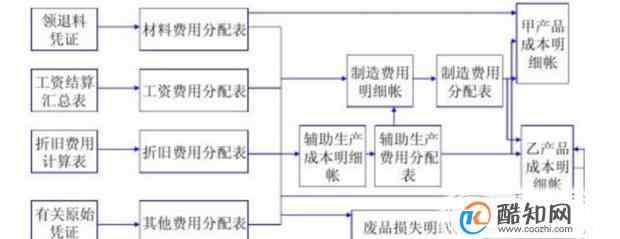

04品种法品种法的成本计算对象为:产品品种。实际工作中,可以将“品种法”之下的成本对象变通应用为:产品类别、 产品品种、产品品种规格。适用范围1、品种法主要适用于大量大批的单步骤生产企业;2、在大量大批多步骤生产的企业中,如果企业规模较小,而且管理上又不要求提供各步骤的成本资料时,也可以采用品种法计算产品成本。3、企业的辅助生产车间也可以采用品种法计算产品成本。计算方法及要点、开设成本明细账按产品品种设置产品成本明细账或成本计算单、辅助生产成本明细账、制造费用明细账,并按成本项目或费用项目设置专栏。分配各种要素费用。①.根据货币资金支出业务,按用途分类汇总各种付款凭证,登记各项费用,据以登记有关明细账。②.根据领退料凭证及有关分配标准,编制材料费用分配表,分配材料费用,据以登记有关明细账。③.根据电费付款凭证和实际耗用量,编制外购动力费用分配表,据以登记有关明细账。④.根据工资结算凭证和福利费提取标准,编制工资及福利费分配表,分配工资及福利费,据以登记有关明细账。⑤.根据固定资产使用情况及折旧办法,编制固定资产折旧费用分配表,分配固定资产折旧费,据以登记有关明细账。⑥.根据“待摊费用明细账”和“预提费用明细账”记录,编制待摊费用和预提费用分配表,分配待摊费用和预提费用,据以登记有关明细账。

05

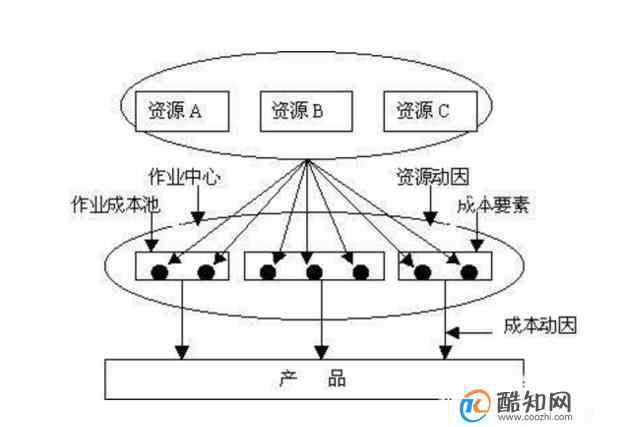

05ABC成本法ABC成本法的产生,最早可以追溯到20世纪杰出的会计大师、美国人埃里克·科勒(Eric Kohler)教授。科勒教授在1952年编著的《会计师词典》中,首次提出了作业、作业帐户、作业会计等概念。1971年,乔治·斯托布斯(George Staubus)教授在《作业成本计算和投入产出会计》(Activity Costing and Input Output Accounting)中对"作业"、"成本"、"作业会计"、"作业投入产出系统"等概念作了全面、系统的讨论。从70年代开始,在一些发达国家开始研究作业成本法(ABC法),现在,已经被很多国家采用。计算方法及要点(ABC法)是一种将制造费用等间接费用不按传统的(以车间为费用归集和分配对象)方法,而是以“作业”为费用归集和分配的方法,它能够更加合理地分配间接费用,使成本的计算更加合理。由于它只是间接费用的一种分配方法,因此,企业实际上还要结合其他基本核算方法共同使用。成本管理系统能够满足企业成本核算的各种计算方法的选择,但是,由于各个企业的成本核算还有许多具体的、特殊的要求,有的企业的随意性还比较大。再此,建议企业在成本核算中,应该选择适当的成本核算方法,并规范成本的核算过程,减少随意性,一旦确定一种成本核算方法之后,不要随意改变。

1.《成本核算方法有几种 五种成本核算方法》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《成本核算方法有几种 五种成本核算方法》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/caijing/34404.html