生活中经常听老人说,要是真的发生大病,就不治疗了,其实是老人不想拖累子女,就如热播剧《都挺好》中的苏大强,得了阿尔茨海默病,却不想让女儿苏明玉知道。

老年人上了年纪骨质疏松、体质不如以前,加上糖尿病、高血压等老年病高发,对于子女来说,对看得见的风险,最好的办法无疑就是花最少的钱买份保险,由保险公司承担风险。

现实中老年人买保险往往因为已有病史,投保困难;可选产品少,产品供给失衡;交费价格贵,保障范围不尽人意等原因,老人买保险交费贵、投保难的问题,困扰着很多人。

本期话题分析:

老人日常常见风险

老人投保过程中常见问题

分析可供老人选择的三种方案

一、老人日常常见风险

对于老人来说,最常见的风险,莫过于:

1、偶然风险

意外风险:老人健康状况没有年轻人好,骨质疏松,上楼梯下台阶逛公园,一不留神就容易意外骨折,老人骨折恢复速度慢,长时间住院花费比较高,身边需要人照顾,甚至影响子女上班。

疾病风险:像三高、风湿关节炎等慢性病,可能长期吃药看门诊复查,如果是发生重疾,即使是保守治疗,短时间也会有不小的负担。

2、必然风险--养老风险

每个人都会变老,这是时间的法则,谁也无法改变,那么最好的办法就是未雨绸缪,如果单位条件好,退休工资比较高,那养老问题不大,但是对大多数人来说,还是需要考虑养老储备。

二、老人投保过程中常见问题

1、个别病史影响投保

比如胆囊息肉、甲状腺结节、糖尿病、子宫肌瘤等,要是年轻人投保有很多产品可以智能核保或人工审核,但是不少老年产品,没有智能核保功能,很容易因为一个疾病造成无法投保。

尤其是防癌险,绝大多数健康告知都会问到是否有胆囊息肉或肿瘤:

此时要么寻找其他同类产品,或者换个险种。

2、交费价格难以承受

常规重疾险交费非常贵,交费高但买的保额低,谈不上性价比,买高了交不起,买低了不管用。即使是百万医疗险或防癌医疗,对于六七十岁的人来说,可能交费好几千,且还是消费险。

但是有的互联网重疾险,意外险和小额住院医疗险,并不是非常贵,可以先买。

3、可供选择范围少

小额无免赔医疗险:交一年保一年续保每年审核的,最长保到65岁,而线下的附加医疗险可以保证续保,投保年龄截止61岁,甚至更早,健康告知比较严。

对于老人来说,最容易投保的就是意外险,即使是七八十岁,投保意外险一般无压力,但是医疗险就很少。

三、老人保障的常见规划

根据老人风险情况、年龄及交费能力上,有不同的计划可以选择。

计划一、对于绝大多数人来说,可以考虑常规搭配:

特点:省钱、实用、但是不一定能买得到

1、实用性非常强。医疗险不区分疾病程度或种类,老人大病小病就诊费用都能报销。

2、对健康要求比较高,可能因为病史买不到相应的医疗险。

3、重疾险最好是给付型。老人发生重疾,不少情况下选择保守治疗,保险金可以让老人去完成为了的心愿,比如去旅行、购买营养品等。

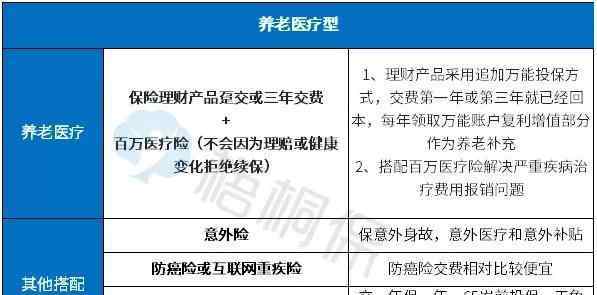

计划二、对于交费能力强,且年龄不大的人来说可以考虑:

特点:一次解决养老和保障问题

1、养老理财

投保方式上:理财产品常规投保,回本慢,预期收益不明显,选择追加万能账户方式投保预期收益特征上:最快交费第一年就已经回本,最迟第三年回本,最大限度发挥万能账户复利滚存的核心优势,领取方式上:每年领取万能账户增值部分,补充养老,本金安全。

2、百万医疗险续保条款:不会因为理赔或健康变化拒绝续保健康告知:可以人工审核,对有复杂病史患者有利。

投保理财产品,搭配百万医疗险一起投保,很多公司考虑保费收入,在百万医疗险核保时相对宽松,且是人工核保。

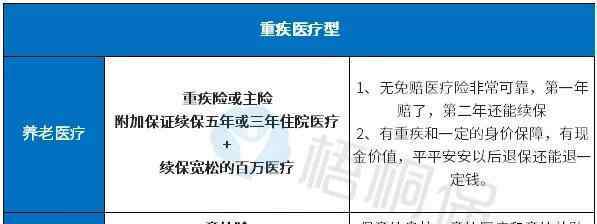

计划三、对于只想考虑保障,且注重产品质量的人来说:

特点:交费比较高,医疗险比较好

1、无免赔医疗险续保宽松,可以保到65岁或70岁,第一年发生小病或意外就诊,第二年去复查治疗仍然可以报销。

2、重疾险交费贵,性价比太低,适当搭配互联网重疾或防癌险。

总结:老人买保险,意外险最容易投保,对健康要求极低,可以找代理人或去网上投保,比如微信、支付宝、各大经纪公司网站都能买,对于其他险种选择,取决于交费能力和健康状况。

作者:梧桐保

阅读原文>>>>>

1.《老人保险怎么买 老人怎么买保险?这三种方案总有一个适合你》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《老人保险怎么买 老人怎么买保险?这三种方案总有一个适合你》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/caijing/351904.html