上周五,中国人民银行调查统计司在《中国金融》的微信号首发了一份重磅报告,《2019年中国城镇居民家庭资产负债情况调查》。

这是央行历史上首次对居民资产负债作出摸底,对决策层意义重大,也引发了极大的关注。

但这周一我发现,这份声称“是国内关于城镇居民资产负债情况最为完整、详实的调查之一”的重磅报告已经低调蒸发了。

央行帮全国人民摸家底,但数据却令人摸不着头脑。

这份报告是2019年10月中下旬调查了全国3万余户家庭得出的,有下面几个核心的调查结果:

1. 中国城镇居民资产

家庭户均总资产317.9万元,收入前10%的家庭总资产占比47.5%;北京、上海、江苏家庭总资产排名前三;家庭资产以实物资产为主,住房占比近七成,也就是188万左右。

这份调查的初衷是研究住户部门偿债能力,对制定宏观经济政策意义重大。

但在此报告基础上,却能得出几个味道不太对劲的结论,令人怀疑它将如何为宏观决策提供参考。

第一个结论:房价绝对不能整体性下跌。这个结论倒是不意外。

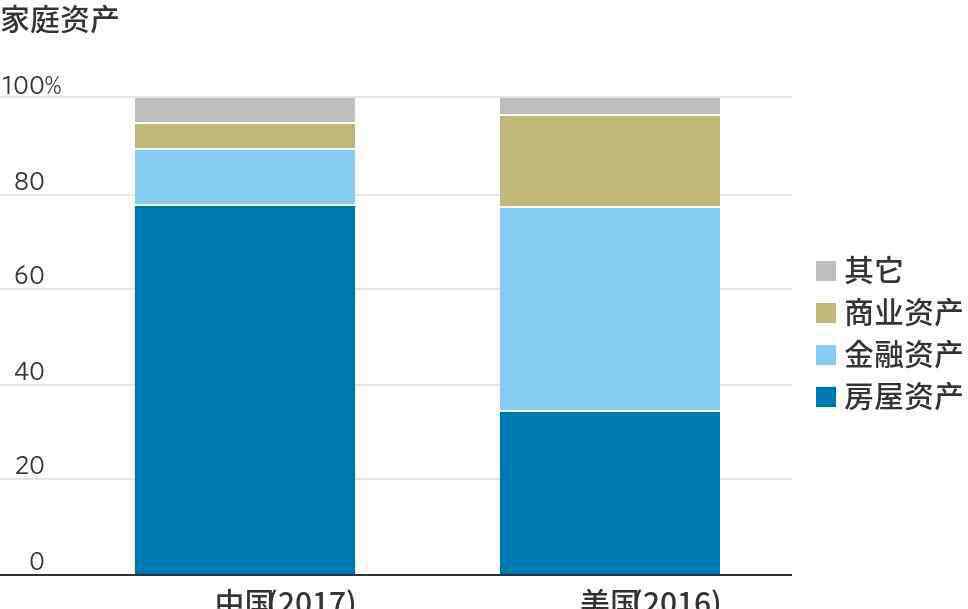

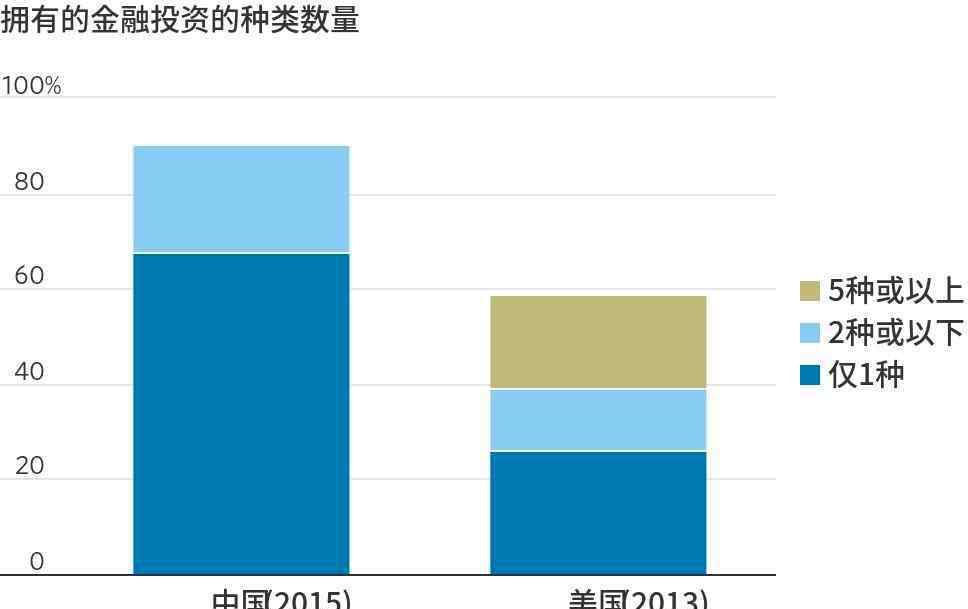

中美民众的致富之路,差距有多大?

西南财经大学中国家庭金融调查与研究中心也调查过中国家庭的资产情况,家庭平均资产是162万元。

而美国家庭净资产约为692100美元,约合人民币484.5万人民币。

结合家庭平均可支配收入对比一下,美国家庭平均可支配收入是45579美元,约合人民币31.9万人民币;中国家庭可支配收入按三口之家算是30733*3=92199元,9.21万元。

这个净资产差距比起央行给的数据更靠谱一点。

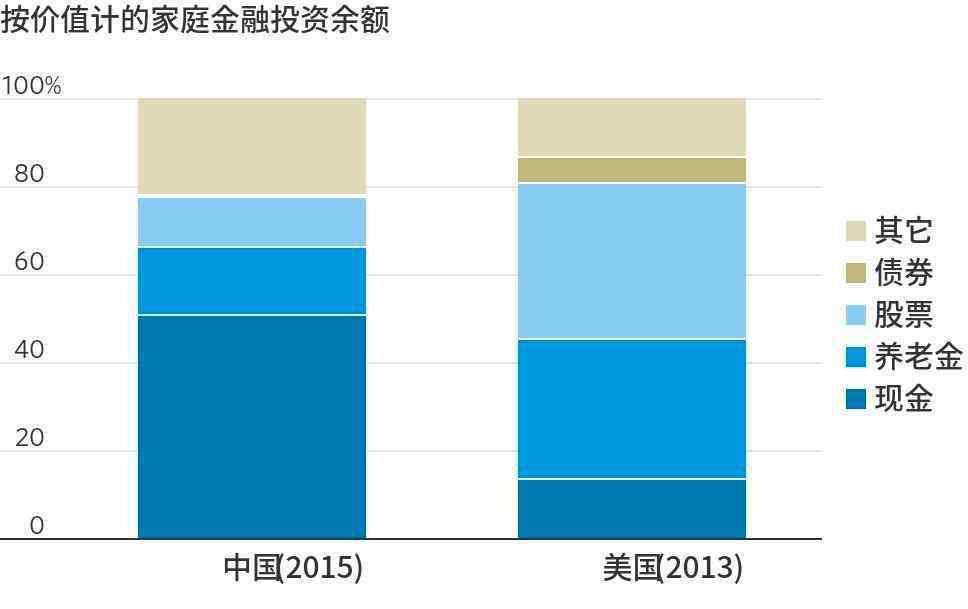

在此基础上,对比一下两国家庭资产,可以发现: 中国家庭的金融资产占比更低,而且金融投资渠道少得可怜。

图片来源:华尔街日报

最近中行原油宝的纠纷,一方面可见中国投资者的金融投资教育大大不足;另一方面也可以窥见中国金融机构在所能提供的如此有限的金融服务范围内,产品宣传、设计和风险把控仍然能出现重大疏漏。韭菜很迟钝,镰刀也锋利。

原油宝这事发生之后,银保监会要求银行停售可能给投资者带来无限损失的理财产品。

估计有投资者因为这条消息才知道,原来银行还有无限损失的理财产品……

说来说去,这份报告揭示出了一个结论:没知识的韭菜别轻易试水中国金融市场。如果你真的没时间好好研究,还是买房最安全。

这份报告被消失,也不是没道理的。

1.《中国家庭 一份消失的央行报告,数据很意外,中国家庭户均1.5套房、资产317万》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《中国家庭 一份消失的央行报告,数据很意外,中国家庭户均1.5套房、资产317万》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/caijing/424176.html