与此同时,我国粗钢产量虽然大,但整体并不强,这体现在我国钢铁行业较为分散,恶性竞争较为严重,产品同质化强,许多高端特钢依赖进口。

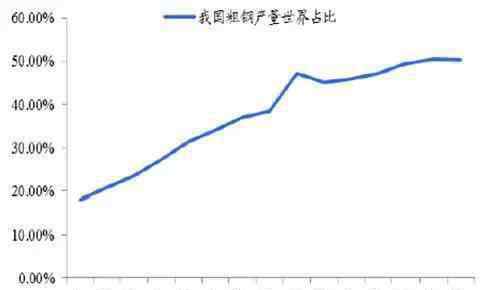

2015年中国粗钢产量占全球50.16%

我国粗钢产量占世界比例逐年提高

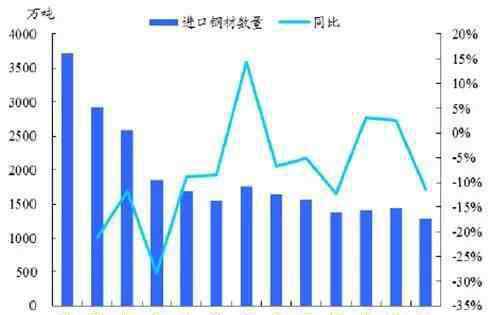

2、我国进口钢材数量占比一直较低,且呈下滑趋势。2015年我国进口钢材1278.24吨,同比下降11.43%,进口量远低于我国钢材产量11.23亿吨。进口钢材中以板材为主,2015年占比84.27%。

2003-2015年我国钢材进口数量

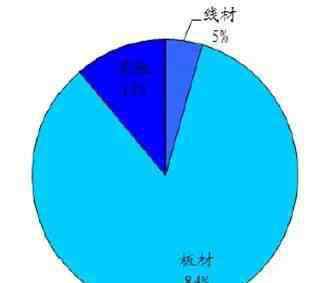

我国进口钢材以高端板材为主

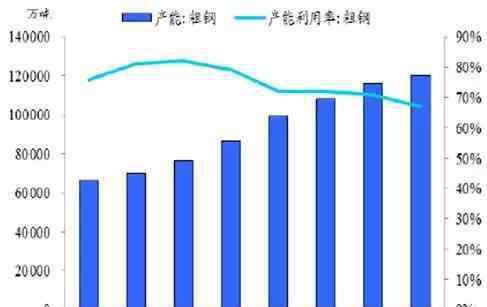

3、2015年我国粗钢产能达到12亿吨,为历史最高水平。受到国内经济下行,结构调整、国际经济疲软及产业环保政策的压力,产能利用率持续下滑,2015年下降至66.99%,低于合理水平,导致企业普遍亏损,经营环境恶化。

2008-2015年中国粗钢产能及产能利用率

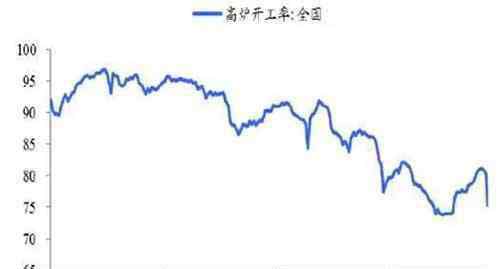

2012-2015年全国高炉开工率持续下滑

产能利用率是钢企盈利非常重要的指标,当企业产能利用率较高时,说明产品供不应求,其盈利的弹性远大于产能利用率较低时。目前我国粗钢产能利用率较低一方面说明需求端确实不景气,产能被动关停,另一方面也说明如果此时钢材价格上涨,对整体的钢企盈利改善幅度并没有产能利用率高时的明显,毛利很容易被上游铁矿石、焦煤焦炭涨价所侵蚀。

近期我们也看到,钢材价格上涨以后,铁矿石价格迅速跟涨,在产能利用率较低时,企业很难实现盈利的大幅提高。

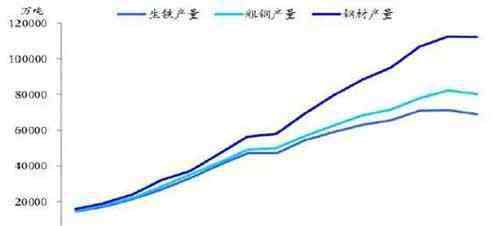

4、钢铁产量维持高位。2015年,我国生铁产量6.91亿吨,同比下降3.5%,自2008年以来首次出现下降;全国粗钢产量为8.04亿吨,同比下降2.3%;国内钢材产量保持增长,2015年达到11.23亿吨,同比增长0.6%,增速趋缓。

我国生铁、粗钢、钢材产量生产维持高位

由于钢铁行业的产能严重过剩,近几年国家积极鼓励淘汰落后产能,但行业产能过剩的局面很难改变。

我国炼铁及炼钢淘汰落后产能持续推进

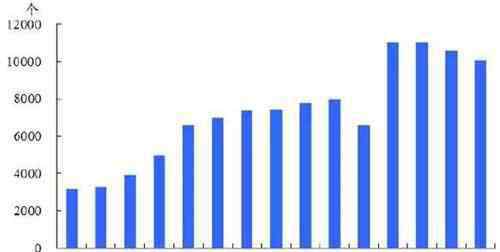

5、2001年,我国从事黑色金属冶炼及延压加工企业3155个,随着中国经济进入高速增长期,从事钢铁行业企业数也快速增长,根据国家统计局数据,截止2015年我国黑色金属冶炼及延压加工企业单位数为10071个。

2001-2015年黑色金属冶炼及延压加工业企业单位个数

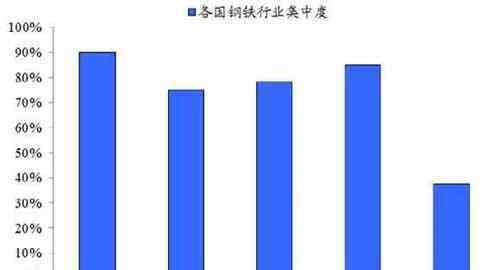

行业集中度较低,恶化行业竞争格局,钢铁业在产业链博弈中的地位下降。近年来,我们看到非会员企业的产量增长快于会员企业的产量增长,行业产能十分分散,这一方面使得企业在上游价格博弈中处于被动地位,另一方面无法很好的转移成本上涨的因素,使得钢材价格上涨还是下降,企业都无法盈利。与发达国家相比,我国行业集中度较低。

我国目前行业集中度较低

行业存二元成本结构。钢铁企业本质是成本加成型企业,按成本划分,我国钢铁生产企业主要有两个阵营,国有钢铁企业及民营企业,两者的成本差异不断变化的过程导致行业结构的变化。

国营企业在铁矿石双轨制结束前,一直处在成本曲线的下端,盈利优于民营企业,而在铁矿石长协价格结束以后,民营钢企凭借税收、管理优势等成本不断下移,而国有钢企由于承接地方政府税收和就业,拥有信贷和补贴优势,即使亏损,其真实成本实际上依然低于民营企业,导致产能难以退出市场,产量不断增加。

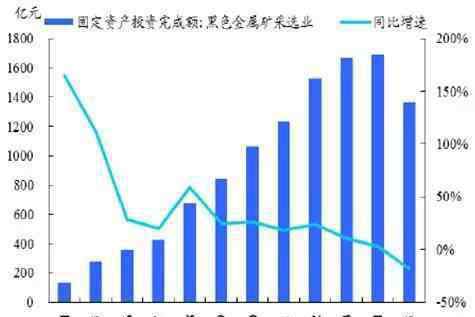

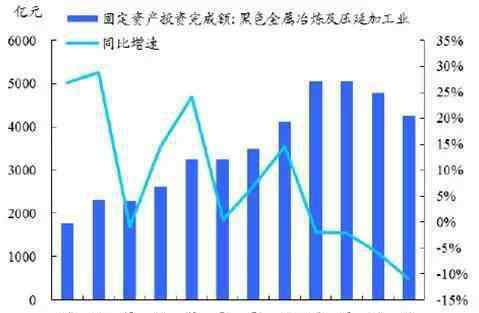

6、近几年,我国钢铁行业固定资产投资持续下降。2015年为5622.90亿,同比下降13.22%,其中黑色金属矿采业15年投资1365.72亿,同比下滑17.8%,而冶炼及压延加工业15年投资4257.19亿元,同比下降11%。投资的下滑一方面说明行业进入下滑周期,另一方面说明未来几年行业新增产能将不会大幅提高。

2004-2015年黑色金属矿采业投资额

2004-2015年黑色金属冶炼及延压加工投资额

1.《钢铁行业分析 2016钢铁行业现状分析:中国粗钢产量占世界比重提高》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《钢铁行业分析 2016钢铁行业现状分析:中国粗钢产量占世界比重提高》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/caijing/492681.html