领地从来没有像今天这样渴望变革。

2019年初呐喊着要冲入千亿规模,临近年底一翻家底,才卖了247亿销售额。

第一是要革规模的命。

擦干委屈的泪水,领地不能怂,2020-2021年目标仍然直指千亿。

虽然经营性现金流与投资活动现金流已经连续三年为负,领地并不以为意,哪怕是借钱也要上。

第二是要革现金流的命。

三年了,卖了三年的房,结果手上没有一分钱现大洋。

常在夜半时分,听到领地在吟唱:钱都去哪儿了?

拿地、盖楼、垫款以及给大佬借钱。

第三是要革老板的命。

三个老板三台戏,从西南到华南,从东北到西北,战线越拉越长,股权却始终在刘氏家族手中流转。

眼看着同时起家的各大房企引入职业经理人后愈做愈大,领地再也没有了当初的“小富即安”念头,一不做二不休,索性让刘氏三兄弟的两位“退休”,权力集中到老三手上,提高决策效率。

不过,权力有它自身的黏性,岂是能轻易防守掉的?

两位刘总退位后,他们的两个“90”后公子“接班”上位,同时被任命为副董事长,一左一右护持着董事长叔叔。

01 庞大的财务团队背后止不住的现金流之血

主业为房地产开发的领地集团维持了庞大的财务团队。截至2019年底,领地集团财务有216人,占雇员总数百分比达16.5%,仅次于营运358人、销售及市场推广218人。

逾200人的财务团队背后是领地集团“扎眼”的各项财务数据。

摊开财报,首先映入眼帘的是收益与利润。

最近三年领地集团正在“爬坡上坎”,收益额总体攀升,分别达到53.38亿元、45.14亿元和75.68亿元,利润净额分别为6.49亿元、5.18亿元和6.72亿元,毛利率分别为20.1%、35.7%及27.8%。

一如登山,领地在前半程冲得过猛,行至半山腰的时候有点喘不过气,2018年收益和净利润都出现了一定幅度的下降,毛利率增长曲线却攀升到三年最高。

也许是了解自己并非耐力型选手,领地早早地就立了冲顶的flag,2019年的销售额目标是千亿元,结果到年底却只有247亿元。

不甘心的领地在2020年又一次立下flag,2020-2021年一定能达到千亿销售额。

立flag一时爽,一直立flag,一直爽?

然鹅,疲态已露。

同时,虽然领地的毛利率在最近三年尚能保持20%+,但净利润率却在逐年下降。2017年数值为12.2%,2018年下滑至11.5%,2019年进一步下滑至8.9%。其盈利能力长期跑输行业平均值,2019年的净利润率只达到行业平均水平的五成左右。

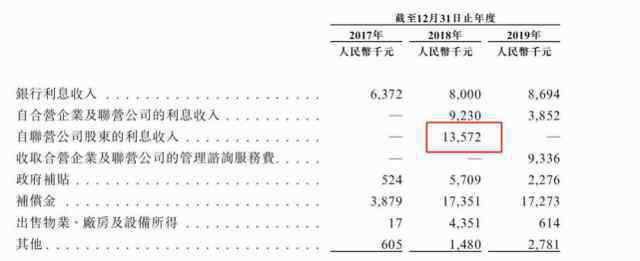

图:领地集团2017-2019年经营数据

更糟糕的是,现金流危机已濒临边缘。

2017至2019年,领地连续三年经营性现金流和投资性现金流净额为负,至2019年末现金及现金等价物只有13.82亿元,甚至不足以覆盖一年内到期的短期负债,后者在2019年底有57.63亿元待偿。

截至2020年2月底,领地集团有高达119.09亿元负债,其中半数以上竟然是短期负债。

流动比率长期维持低位,且逐步下降,2019年仅有1.2倍;相对应的,资产负债比率却在攀升,2019年达到1.4倍。

三年间净负债率从60%蹿升至110%、140%,债务总额分别为35.86亿元、78.54亿元及117.55亿元,三年增长3倍多。

销售不振、债务激增、现金流短缺,即便是再来一倍的财务团队也无法“美颜”领地的财报,而这背后深刻地呈现出领地融资端的窘境。

2017至2019年,领地的融资实际利率分别为6.4%、8.8%、9.9%,逐年升高;流动比率则分别为1.3倍、1.3倍、1.2倍,开始下滑;净资产负债比率分别为0.6倍、1.1倍、1.4倍,快速抬高。

三个融资数据的变化无不揭示出领地集团高速扩张的融资规模和这一扩张背后的不能承受之重。

高周转的房企就像在刀尖上舞蹈,而刀还架立在烈火烹油的油锅里。

不是艺高人胆大,谁能为胡旋舞?

领地的胆魄就很大。

如前所述,截至今年2月底,领地119亿元的总额负债中有一半的负债为短期负债,这是按照偿债时限来划分。如果按照债务种类来划分,在这119亿元的总负债中有一半是信托融资,高达60.92亿元。

信托融资的融资利率多在12%-14%之间,远高于银行借款,由此可见领地资金之渴。

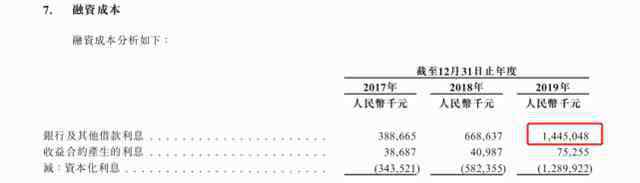

事实上也的确如此,2019年领地赚了6.72亿元的净利润,当年的借款利息却有14.45亿元,如果不是灵巧的财务团队祭出“利息资本化”的大招,领地的利润恐怕早已被利息“蚕食殆尽”。

饮鸩止渴多年的领地如今已没有别的办法来缓解,唯有上市一条路能融到“便宜钱”。

02 1300万方土储的野心像等待戈多一样等待“高周转”

如果将土储比作余粮,那么现金就是弹药,任何处于扩张阶段的房企二者缺一不可。

领地能够喊出千亿规模口号的底气正是来自于土储丰厚。招股书中,领地亮出家底,截至2020年2月底,领地全国总土地储备面积超过:

1331万平方米。

按照一个万达广场建面10万方的标准,理论上领地可以盖133座万达广场。首富王先生拼死累活30年也不过才弄了323座万达广场,领地刘氏有骄傲的资本。

其实没怎么做过商业地产项目的领地没想对标万达,而是盯着住宅开发的一众大佬。

2019年销售面积排行榜中,领地位于第87位,属于百强房企的尾部。

而对照上市房企百强的土储面积来看,前30-40强房企的土储面积大部分在1000万-2700万方之间,也就是说以领地集团的土储面积完全够格跻身前40强房企。

在同等规模房企中,领地隐隐还有“带头大哥”的架势。百强房企中仅仅落后领地3个身位排名90强的上坤集团只有360万方土储,截至时间同样是2020年2月底。

土储就像肥的流油的五花肉,要端上桌还得足够的资金来开发,否则只能沦为他人的“盘中餐”。

以2019年271.4万方的销售面积来测算,领地的土地储备倍数约为4.9,与中海、恒大、金地、龙湖相差无几。这一方面显示领地的确土储丰厚,另一方面也说明其销售力度欠缺。

从克尔瑞数据来看,今年一季度领地操盘金额仅完成37.4亿元,大致可以佐证。

其实领地一直是高周转的拥趸,从第一个住宅项目“乐山汇丰花园”到目前手上最大的单体项目“西昌领地兰台府”,领地都在“快”字诀上下功夫。特别是西昌领地兰台府土地成本本已偏高,而领地又将项目物业价格继续下调,导致最后项目毛利率仅有17.9%,原因还是在于“高周转”的内在压力。

为了高周转,领地甚至专门推出了一个奖项:

领地集团最快开盘奖

一旦获得这个奖项则代表着无上光荣,既有有机会登上全集团工作会议的领奖台,又能“为集团高周转战略思想树立良好的模仿榜样”

基本盘决定了领地只能采取“高周转”的玩法。早年间刘氏三兄弟,四散海内,一南下两广,一北上新疆,一偏居西南,到如今全国版图涉及20余城,分散且失衡,而且多为三四线城市甚至四五线小城镇。城市量级决定了领地套用碧桂园的高周转打法才是最优解。

道理都懂,可是实践起来总是感觉缺点什么。

“缺人。”地产猎头是这个世界上除了CFO以外最了解房企的一群人。

很快,确切地说是2019年底,另一家“高周转”的宇宙级房企恒大向领地输送了一位高端人才:

前恒大副总裁许晓军加盟领地集团,任地产总裁。

正是许晓军的加盟再一次重燃领地千亿的雄心与斗志,虽然他们从前走过许多弯路。

03 为了哄金科“上船”曾借钱给金科

高周转这柄利器,也有卷刃的时候。

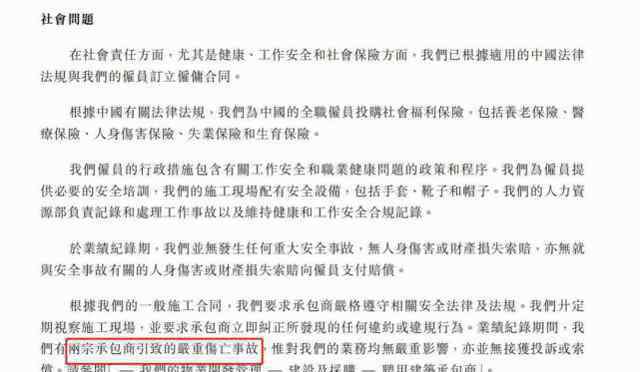

关于安全事故,领地集团在招股书中做了2句话的声明,第一句话是:

我们自己没发生过任何重大安全事故,没人伤亡,也没赔过钱。

第二句话是:

曾经有过两起施工承包商引起的严重伤亡事故,但对我们的业务没什么严重影响,也没有人来索赔。

这两起事故相距不远,据住建部网站披露,第一起发生于2018年12月17日,位于四川省雅安市雨城区蘭台府项目发生重伤害事故,死亡2人。

蘭台府项目建设单位为雅安领悦房地产开发有限公司,成立于2017年3月22日,是领地集团二级子公司。

时隔月余,2019年1月6日,四川省乐山市市中区蘭台府二期项目发生高处坠落事故,死亡1人。该项目由乐山领悦房地产开发有限公司建设,领地集团间接持有该公司60%的股份。

萝卜快了不洗泥,连续发生严重安全事故之外,领地的各项违规操作也时有曝光。

在大本营成都,领地旗下全资子公司成都汉景实业有限公司曾于2018年8月因擅自占用城市道路打围施工,被成都市城管委行政处罚。

同月,宜昌“领地天屿”项目因在销售过程中,修改合同格式条款,免除自身法定义务,加重购房人责任被宜昌市政府作出责令立即整改、对企业违规行为予以信用扣分的处理决定。

此外,诸如成都“领地海纳时代”项目销售过程中涉嫌偷税漏税及违规收取“茶水费”等行为也受到监管部门的处罚。

建筑施工与项目销售是领地“违规”高发的两大领域,原因就在于领地的开发实力尚不足以支撑其庞大的项目运转。

于是,寻求头部房企的合作开发自然摆上领地的议程之中。为了“高周转”,领地甚至在资金链极为紧张的情况下借钱给金科,只为邀约对方参与项目的合作开发。

最近三年期,唯有2018年有一笔来自联营公司股东的利息收入,虽然在招股书中领地并没有披露该股东名称,但穿透联营公司股权后可以发现该股东为金科地产。

这是一个位于成都双流机场附近的住宅项目,案名成都博翠粼湖,

天眼查显示,该项目的开发公司成都金凯盛瑞房地产开发有限公司由成都金科持股50.26%,领地集团间接持股49%。

虽然领地只是小股东,但为了确保项目开发,领地曾向另一股东金科贷款,仅2018年利息收入就达1357万元,而2018年末领地的现金也不过才8亿元而已。

1.《欠 坐拥天量土储、欠下巨量债务,领地集团暗谋上市》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《欠 坐拥天量土储、欠下巨量债务,领地集团暗谋上市》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/caijing/493621.html