挖金客这次的境遇会不会有所不同?

作者 | 拆蛋小煮

来源 | 格隆汇新股

数据支持 | 勾股大数据

最近一段时间,在港股新股上市名单中,不缺钱的“主儿”越来越多,更有公司在上市前夕频频上演巨额分红的戏码,看得市场是心潮澎湃,又牙根痒痒。而在A股IPO市场的大门之外,也徘徊着这样一个不缺钱却痴情上市的公司。

没有一点点防备,也没有一丝顾虑,它又双叒叕来了。近日,挖金客宣布,向证监会报送的上市申请已获受理。而这,已经是公司第四次闯关IPO。接下来我们就来看看,这个被资本市场多次拒绝的苦情戏主人翁——挖金客到底是一家怎样的公司。

1

四度闯关IPO,

且败且战的挖金客

资料显示,北京挖金客信息科技股份有限公司创立于2011年2月,是一家移动互联网应用技术和信息服务提供商,主要为各行业大型企业提供增值电信服务、移动信息化服务和移动营销服务。

2015年1月,挖金客计划“入赘”上市公司亨通光电以实现曲线上市,但由于实控人李征之妻陈坤就离婚事宜向法院申请财产保全,造成李征直接或间接持有的挖金客相应的股权权属存在重大不确定性,最终只能终止重组。

虽出师不利,但丝毫没有动摇挖金客上市的决心,接下来更是打起了持久战,竟有屡败屡战、愈挫愈勇之势。

2015年11月,挖金客在新三板正式挂牌,证券代码834003。

谁料3个月之后,挖金客就宣布接受上市辅导,并于6月提交创业板上市申请,但在2016年11月又撤回了上市申请,原因系“公司战略发展需要及部分股东股权拟发生变更”。

时间进入2017年,挖金客再度向A股发起冲刺。但不同以往的是,不消停的挖金客这次干脆“玩票大的”,直接盯上了上交所主板市场,看似志存高远且铆足了劲,但结局仍毫无悬念。

2018年1月,不到半年时间,挖金客又上演了相同的戏码,但仍以失败告终。从这次发审委会议询问的主要问题来看,挖金客过度依赖单一客户、关联交易、在职员工持续减少、股权、产品持续核心竞争力、商标纠纷等问题引起证监会关注等问题被关注。

被否之后,挖金客仍不死心。但好歹也是连续经历了几次挫败,有所忌惮也在情理之中。相比之前风风火火的激进风格,挖金客这回显得保守多了。一来,换了辅导券商招商证券,由中原证券取而代之;二来,也不再好高骛远,上市目标也从主板再度回到创业板。

与之前屡败屡战的悲惨结局相比,挖金客这次的境遇会不会有所不同?

2

突击并购,一石三鸟?

据挖金客最新披露的招股书显示,截至2019年末,挖金客的总资产负债率仅为5.4%,账面现金接近1亿元,而同期的总负债规模仅6800万元不到,账面现金就足以偿付当期所有债务。不仅如此,公司自由现金流持续为正。

对于不缺钱的挖金客来说,闷声发财岂不美哉,又何必劳心劳力求上市?

仔细翻阅招股书,我们不难发现挖金客上市背后的小算盘。

1)增长引擎熄火,突进并购粉饰业绩

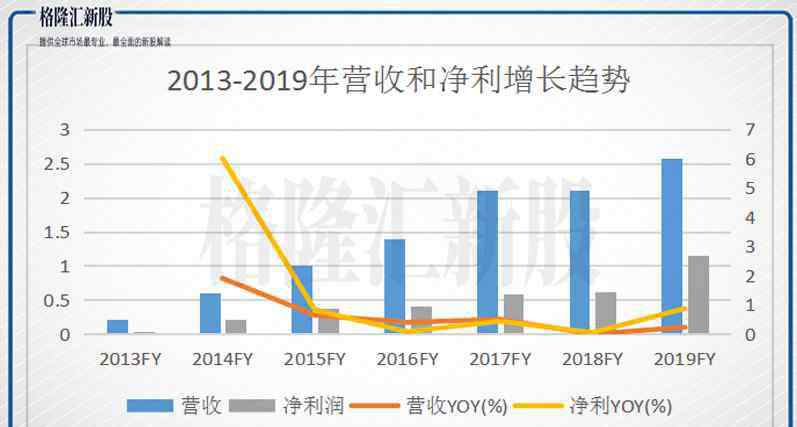

2013-2019年,挖金客近营收和净利润年均复合增速分别高达52%和84%,但实际上从2015年起,公司的增长明显放缓,2018年几乎更是零增长。公司显然也是意识到了这一点,也正是从2015年开始,挖金客对资本市场展开频频攻势。

吊诡的是,引擎熄火的挖金客在2019年又迅速死灰复燃,而且来了个快速反转。招股书显示,2019年,公司营收和归母净利润分别为2.6亿元、1.2亿元;营收同比增速为23%,净利润更是接近翻倍增长。相应地,公司的净利率在2019年创历史新高,高达45%。

难道公司突然重拾增长了?当然!没有!

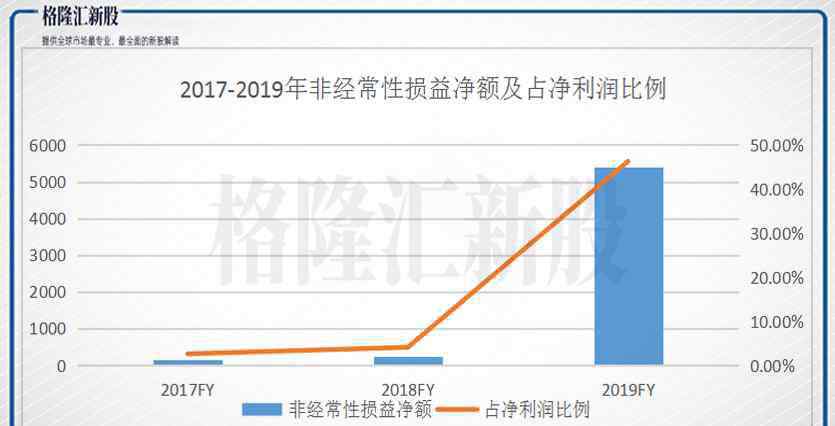

从下图可以看到,2019年,公司的非经常性损益净额占净利润比例猛增至46%左右,意味着接近一半的利润来自于主营业务之外的收入。而这主要由于2019年取得对关联公司——久佳信通的控制权并完成并表,从而带来的公允价值变动,系账面价值变化,并非产生实际利润。据招股书数据测算,由此带来的投资收益占到当期利润总额近四成。

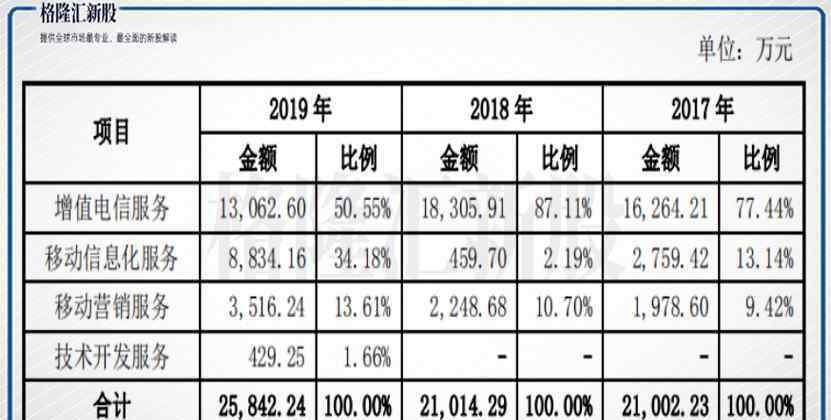

据招股书介绍,久佳信通从2016年创立初来一直从事移动信息化服务,主要服务于大型互联网及金融企业等各类政企客户,包括卓望信息、小米科技、酷狗、去哪儿网、58同城、腾讯云、携程、国家电网等。挖金客从2016年参股设立,2017年增资扩股,2019年控股并表,进而推动其移动信息化服务规模激增。由下图可以看到,2019年移动信息化服务收入占比达到34%左右,相比2018年提升近32个百分点。

除了直接推动业绩暴增,久佳信通注入所带来的业务格局变化,在一定程度上缓解了挖金客过度依赖大客户的困扰。

2)中国移动占总收入比例降至63%

对单一客户存在重大依赖的事实,也是此前发审委否决的重点之一。

增值电信服务一直是挖金客最核心的业务,客户主要是中国移动。2017-2019年,公司增值电信服务收入分别为1.6亿元、1.8亿元和1.3亿元,占主营业务收入的比例分别为77%、87%和51%。

2017-2019年,公司来自中国移动的销售收入分别为1.6亿元、1.8亿元和1.6亿元,占公司营业收入比例分别为76.8%、86.8%和63.0%。可以看到,2019年,公司对大客户中国移动的依赖度有明显下降。

一方面,挖金客通过并购粉饰业绩并缓解了客户结构过度单一的问题;但在另一方面,也埋下了两颗“雷”。

3)应收账款与商誉暴增:高悬头顶的达摩克利斯之剑

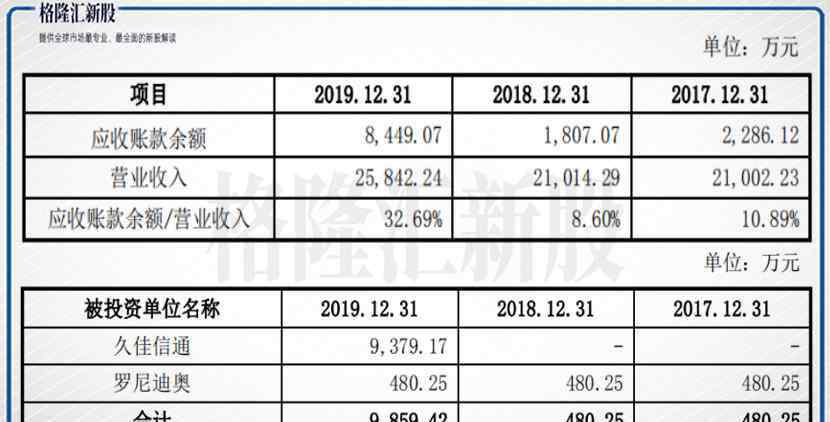

2019年,挖金客应收账款余额同比暴增近4倍,占营收的比例大幅提升至33%左右,相比2018年上升超过24个百分点。与业绩暴增节奏几乎如出一辙。当然,这并非巧合。

公司在招股书中坦言道,主要是由于公司将久佳信通纳入合并范围后,年末应收账款金额增长显著,但营收中仅包括收购后久佳信通2019年11月和12月的收入,导致相应指标不完全匹配,因此“应收账款账面余额/营业收入”比率偏高。同时,公司也表示,久佳信通的业务季节属性,往往四季度销售金额较高。由于应收账款激增,公司的经营现金流在2019年出现明显下滑。

另一方面,挖金客同期商誉更是暴增超过19倍,占总资产比例近三成,其中95%以上源于收购久佳信通形成。同时,挖金客认为,久佳信通经营情况良好,不存在减值迹象。

但是高应收账款和高商誉,就好比一柄高悬于顶的达摩克里斯之剑,一旦外部环境恶化,挖金客将面临泰山压顶。假如公司成功上市,这也意味着,高应收账款和高商誉暴露的风险,还可能摊在中小股东身上。

可见,挖金客这招可谓是“一石三鸟”:既粉饰了业绩,又解决了客户过度依赖的困扰,尽管面临着高应收账款和高商誉的风险,但依然可以通过上市来摊薄不确定性。

3

挖金客能够高枕无忧吗?

尽管如此,挖金客想高枕无忧,恐怕还为时尚早。

1)增值电信业务滑坡,增长持续性存疑

增值电信业务是挖金客的核心业务,其持续经营能力直接关系到公司的存续发展,而这块业务的持续性也曾遭遇监管的质疑,2019年的业绩滑坡更是有力佐证。

如今来看,挖金客的“挖金梦”尚未照进现实,但监管的担忧正成为现实:

一方面,在增值电信产业链中,电信运营商居主导地位,服务商普遍依赖运营商。挖金客过度依赖其大客户中国移动正是体现。更值得留意的是,挖金客在以往披露的招股书中曾强调,“公司也具备与中国联通及中国电信开展业务合作的能力,未来将开拓与其他运营商之间的合作”,但最新的招股书却不再提及。不难推测,公司与联通、中国电信合作也难以达成。

与此同时,增值电信业务以话费结算业务为主,2019年占比高达约83%。而现阶段国内第三方移动支付市场,支付宝和微信支付凭借各自流量和场景覆盖完善度优势,已形成双寡头格局,支付入口的转移,势必也将蚕食以支付为基础的话费结算业务。实际上,2019年话费结算业务同比大幅下降约27%,颓势明显。尽管公司对此并无进一步详细解释,但也不难推测其大致原因。

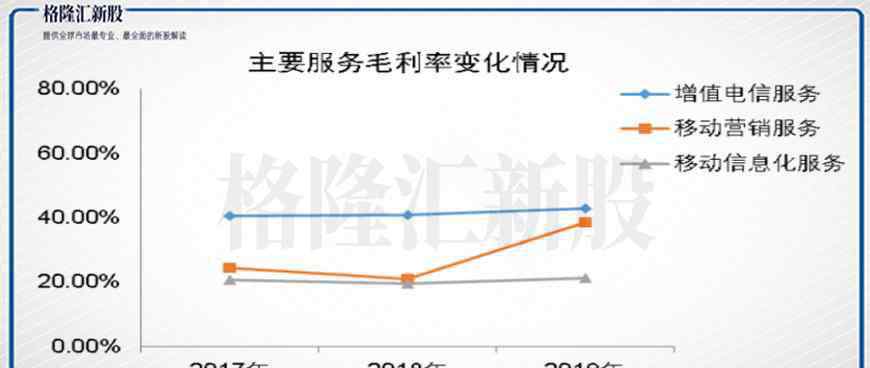

另一方面,增值电信业务虽然是其核心业务,但同业竞争力不强。由下图可以看到,挖金客这块业务的毛利率水平明显低于同业均值。

由于增值电信业务竞争力不强且腹背受敌,发展空间被挤压,移动信息化和移动营销服务则成为挖金客的重要突破口。

2)新业务毛利率低于同业均值,拖累总体盈利水平

尽管新业务注入带来业绩的一时亢奋,但由于尚处于发展初期,议价能力不强,体现在毛利率水平低于同业或不稳定,也再度折射出核心业务的问题。

上面我们说过,挖金客在并购久佳信通之后,移动信息化服务一跃成为其第二大业务板块。2019年占比达到34%。但由于这块业务的毛利率水平较低,且低于同业平均水平,进而拉低了总体的毛利率水平。

另外,挖金客第三大业务是移动营销服务,虽表现出持续增长态势,但占比仍较小,对整体业绩影响有限。不过,该业务毛利率波动较大是值得留意之处。由下图可以看到,移动营销服务毛利率先降后升,变化幅度最大接近11个百分点。对此,公司在招股书中表示,移动营销服务的毛利率波动主要由不同媒体资源的采购价格和营销规模有所差异导致。

4

挖金客难圆“挖金梦”?

且不说这次挖金客能否如愿上市,就这样来回折腾,想必也要付出不小的代价。而且从财报中明明看出,挖金客并不差钱,为何却对上市却有如此深的执念?

一方面,挖金客自2015年在新三板挂牌起,便持续大手笔分红,年度股利支付率最低也在50%以上,2016年更是高达86%左右。由于不缺钱却连年申请上市,曾一度被质疑其上市意图。另一方面,在公司募资用途中,接近20%的将会被用于购买写字楼,也成为舆论质疑的焦点之一。一手分红,一手买楼,颇具投资理财意识。这或许很难让市场相信其“挖金梦”的纯粹性。

只是,此时我们耳畔不禁回响起那首熟悉的曲子:心若在,梦就在,天地之间还有真爱。看成败人生豪迈,只不过是从头再来……

1.《什么是ipo上市 挖金客五年四闯IPO,执着上市背后打着什么“小算盘”?》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《什么是ipo上市 挖金客五年四闯IPO,执着上市背后打着什么“小算盘”?》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/caijing/497530.html