编者按:本文来源于国泰君安证券研究 ,作者国泰君安消费团队,创业邦经授权转载。

618前夕,京东快手官宣合作。一边是淘宝抖音,一边是京东快手,外加苏宁、拼多多、微信、小红书.....这场疫情后的618大促,各路“神仙“铆足了劲,可谓是“中国半个互联网圈的同台竞技”。

在过去的多篇报告中,国泰君安研究团队曾经分析了两大头部短视频平台抖音和快手的狭路之战。而在消费团队刚刚发布的深度报告《全民直播时代,国货加速崛起》中,我们将视野稍稍扩大,从电商平台和直播平台的联姻细节开始说起,一窥直播江湖的未来走向。

01 电商直播“三国杀”

尽管在短视频直播行业,抖音和快手霸主地位已十分稳固,但若加上电商二字,淘宝”爸爸“的实力仍然不可小觑。

据国泰君安零售团队统计,2019年,淘宝直播预估实现年GMV 2500亿,占比达58%,而抖音直播和快手直播的GMV则预计分别为400亿和250亿,差距颇大。

▼ 淘宝直播GMV占据市场半壁江山

数据来源:国泰君安证券研究

三家的风格则有所不同,淘宝直播GMV实力领先,抖音平台流量大爆款多,而快手则深耕下沉市场。

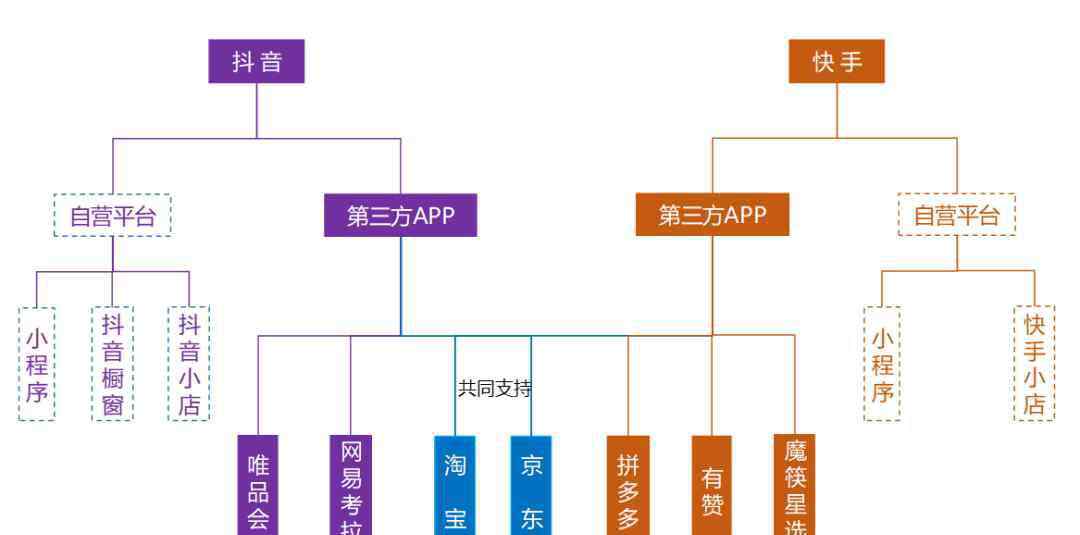

在行业早期,短视频平台的引流并没有明确的划分,主播既可以通过抖音和快手将购买途径引流到淘宝、京东、拼多多、唯品会等平台上,也可以直接在抖音小店和快手自营平台上完成转化。

▼ 在此之前抖音和快手都支持淘宝和京东的引流

数据来源:火星营销研究院,卡思数据,国泰君安证券研究

但随着双方的不断壮大,电商平台内容化和内容平台电商化,也带来了电商与短视频平台之间爱恨交织的合作博弈关系。

▼ 电商平台和内容平台的合作博弈关系

数据来源:艾瑞咨询,国泰君安证券研究

对于任何一方而言,重新搭建新的商业模式,都需要更多的时间、资金和技术,且培养自身平台用户的消费习惯也需要时日。

在此背景下,两者相互补足,更胜过互相博弈。随着行业双强淘宝和抖音的日渐亲密,京东牵手快手,更多的是一场势在必行的联姻。

02 京东发力下沉市场

这并不是京东和快手的第一次合作。早在19年618,快手就曾携7亿老铁助阵京东。

▼ 2019年618大促快手与京东首次合作

图片来源:网络公开资料,国泰君安证券研究

在行业看来,电商和短视频平台的合作并不稀奇,而这次京东选择“长期”牵手快手才是看点。

于京东而言,竞争对手淘宝直播做的风生水起,遥遥领先。京东虽然此前也曾在直播等内容上试水,但内容毕竟不是京东的强项。

和快手的合作,在某种程度上补足了内容流量的缺口。

1、更下沉。

京东零售CEO徐雷曾经明确表示,“下沉新兴市场”是2020年京东三大必赢之战之一,京东的目标是“未来三年,在下沉市场再造一个京东”。

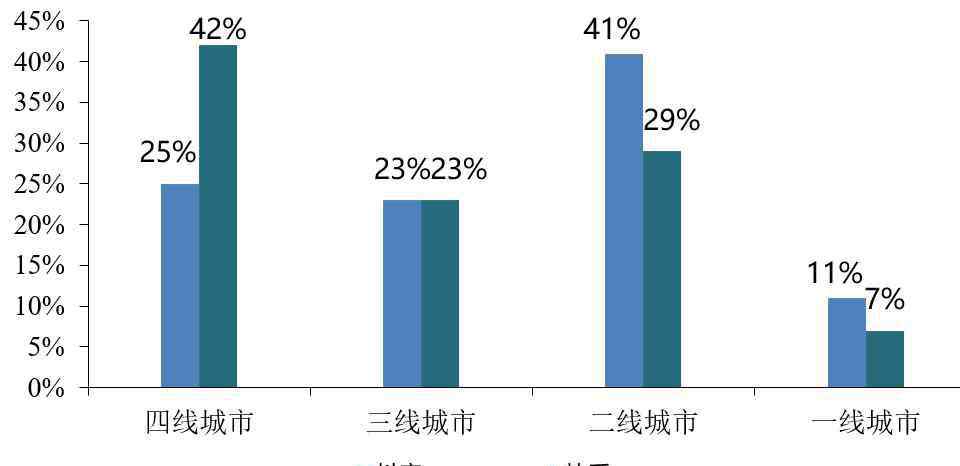

▼抖音用户偏向高线城市快手用户偏向低线城市

数据来源:卡思数据,国泰君安证券研究

从京东角度来看,快手拥有3亿日活用户,且主要分布在三四五六线城市,一旦联手快手,再加上拥有微信一级入口以及“京喜”条线,便可以大大加强对下沉市场的覆盖力度。

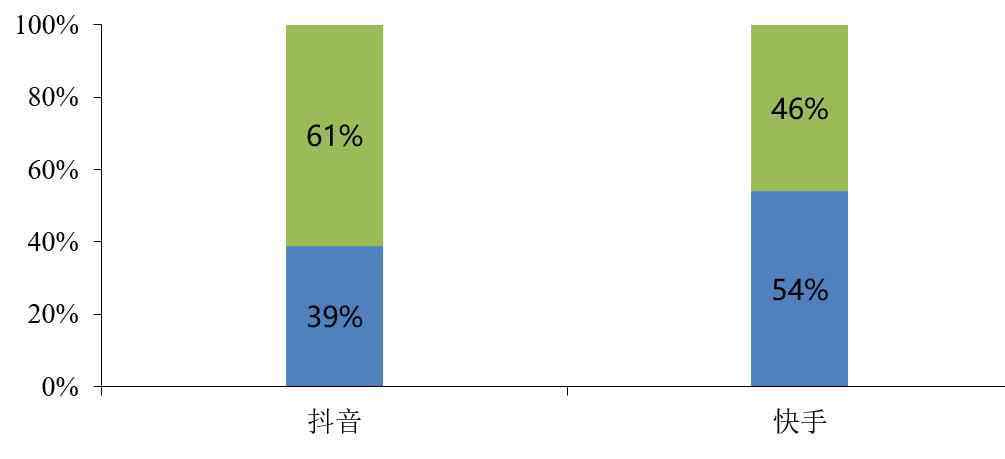

2、偏男性。

从用户画像来看,快手“老铁圈子”男性用户比例占六成以上,其中小家电等品类是快手平台用户的刚需。

▼快手平台男性用户显著高于抖音

数据来源:卡思数据,国泰君安证券研究

而京东商城积累的3C品类供应链优势,刚好可以满足快手用户对此类商品的需求。

双方的一拍即合,看起来水到渠成。

03 快手补齐供应链

对于前途一片光明的快手来说,也有其绕不过去的大山。

1、变现能力差。

从网红数量上来看,快手和抖音的头部网红数量几乎毫无差距。但抖音主播的变现能力,要明显强于快手主播。

一方面,抖音在美妆、时尚等领域既有的粉丝基础,使得广告商更为青睐抖音KOL的带货能力;另一方面,当前快手的红人更多源自于草根,商业化程度较低,内容包装能力可能难以满足广告主需求。

2、供应链问题突出。

在电商领域,抖音及快手分成方式不尽相同。

快手以成交额抽成及固定比例的技术服务费为主,抖音则在此基础上进行了一定创新,建立了精选联盟平台。

作为集提供商品、交易查看、佣金结算为一体的平台,精选联盟平台上主要售卖源于抖音小店和各类平台的产品,KOL可以直接在抖音小店及相关平台挑选和推广商品,并在抖音内查看收益情况,平台会按期将收益打入对应收款账号。这要比快手灵活很多。

此外,随着自家电商业务的快速扩张,快手在电商后端的缺陷也暴露无遗。

自从快手发力电商以来,头部主播屡屡陷入售假被封号的漩涡,产品质量问题层出不穷。主播们“不支持退货”、“没有售后”等声明也游走在公然违反消费者权益保护法的边缘。

因此,发展自营电商,快手亟需与一个供应链、仓储、物流、客服、售后能力一应俱全的电商平台合作。

以超强供应链和物流著称的京东,成了不二之选。

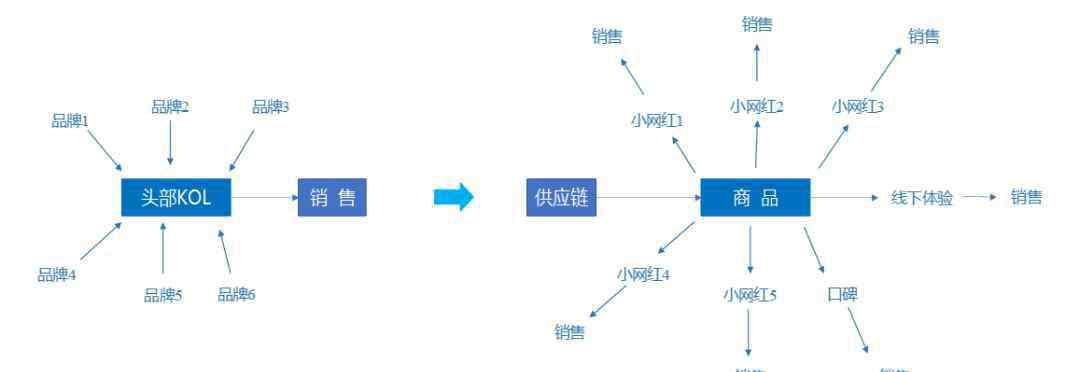

04 从“人带货”到“货带货”

回归到行业本质,正如梁宁所言,

“我们向消费者提供的产品,不仅仅是页面是网站,而是你能够持续驾驭的产业链的长度、力度和精准度。”

这句话放在直播电商领域,同样精准到位。

表面上看,电商直播拼的是头部主播和平台流量,但实际上,各大平台拼的仍然是谁有更强大更优质的商品供应链系统。

于很多消费者而言,看明星直播也罢、冲动消费也好,促成下单最关键的原因离不开“全网最低价”五个字。

▼ 携程董事局主席梁建章在直播平台上售卖旅行套餐撬动6000余万酒店GMV

图片来源:字节跳动《抗疫直播力:直播社会价值白皮书》

▼ 格力董事长董明珠快手直播卖货3小时成交额突破三亿

图片来源:网络公开资料,国泰君安证券研究

为什么除了头部网红之外,各家品牌商纷纷祭出自家董事长CEO上阵直播?因为产品最后能够打到几折,终归只能是老板说了算。

反观当下电商直播行业,品牌方愿意以极低的利润甚至亏本选择头部主播带货,主要考虑一是品牌宣传、二是粉丝留存复购,但目前看两者取得的效果尚不能完全令品牌方满意。

▼ 各平台头部KOL报价极高

数据来源:广告狂人,国泰君安证券研究

亏本赚吆喝的直播带货模式不仅缺少可持续发展的根基,一味降价的模式也会使得品牌价值和形象大打折扣。

摆脱头部主播模式,从网红带货到全民带货,从信任主播到信任产品,是未来电商直播行业发展的必然方向。

▼长期来看商品永远占据零售的主角从“人带货”进化为“货带货”

数据来源:国泰君安证券研究

另一方面,各大直播平台和地方政府对直播人才梯队的培育愈发重视。

以淘宝直播为例,2019年177位主播年度GMV破亿,2020年目标为:打造10万个月收入过万的主播,为中小主播制定成长计划。

▼ 淘宝直播2020年目标培育10万个月入过万主播

数据来源:阿里研究院

5月21日,阿里本地生活大学正式运行,今年将培训认证10万名直播主播,服务10万家本地生活商家开设直播间。

其中,对直播主播的培训包括直播运营基本技能、主播人设打造、用户洞察分析、粉丝运营和数据工具运用等;同时,阿里本地生活也将和商家展开合作,为主播提供实践场景,并对本地生活商家开展全线培训,为线下经营赋能。

可以看到,在不久的未来,直播带货作为新流量时代的常规工具,将逐渐回归商品销售本质。

1.《京东电商 快手牵手京东背后:直播电商始于网红,终于供应链》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《京东电商 快手牵手京东背后:直播电商始于网红,终于供应链》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/caijing/498648.html