近日,证监会网站发布贵州国台酒业股份有限公司的招股书,国台酒业本次拟发行不超过4282.10万股,募集资金中的20亿元用于6500吨酱香型白酒技改扩建工程项目,5亿元用于补充流动资金。

站在近几年的酱酒风口上,国台酒业也实现了自己梦寐以求的“茅台镇第二大酿酒企业”定位。但公司的管理仍然存在着诸多不足之处,管理层几乎都是清一色的天士力背景,药企出身几乎都算不上懂酒,且与天士力的关联交易繁杂,销售渠道乱象频出,大额销售费用支出令国台酒的债务额度超标,甚至因抵押问题引起土地使用权证无法办理的情况。

国台酒业管理层此前几乎不涉酒

独立董事或沦为摆设

招股书显示,“国台酒业”第一次出现是在2009年,配合公司孜孜以求的“茅台镇第二大酿酒企业”的定位,“国台”二字一直被市场解读为其试图通过集合“国酒”和“茅台”的方式以提升自身品牌力,而这也给了不少消费者以“山寨”的印象。

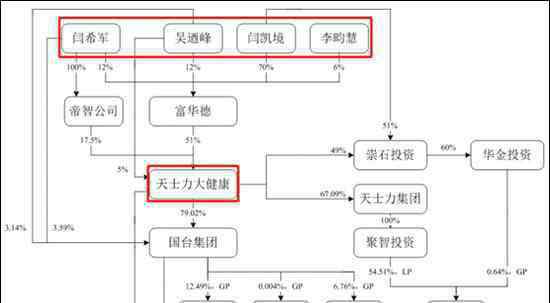

事实上,国台酒业此前并不“山寨”,其前身为2001年闫希军在茅台设立的金士力酒业。据报道,天士力在1999年收购了茅渡酒业有限公司,并买来“国台”商标,这才有了后来的金士力酒业及国台酒业。

由此,国台酒业也就烙下了天士力的烙印。

股权上绝对控股。公司实际控制人闫希军、吴迺峰、闫凯境和李畇慧等一家四口,通过国台集团、天士力大健康及华金天马合计控制国台酒业高达84.00%的股权,IPO后持股比例也不低于 75.18%的股份。

董事会上绝对把控。目前国台酒业的董事会由9人组成,除了三位独立董事外,其余6位均是以闫希军家族为中心的天士力背景。其中叶正良、张建忠、张春新分别自1996年、1998年、2005年起就在天士力任职,而独立董事则有沦为摆设的可能。

且在管理层中仅两位专业涉酒的。除副总经理徐强及汤旭为国家一级品酒师外,以总经理张春新为首的国台酒业的管理层几乎均不是酿酒行业出身,即使是张春新也是从销售工作开始干起的。

存贷双高

以至土地产权无法落实

据悉,在仁怀市酒类企业共1700多家,获证企业300多家,而规模以上企业有88家,而在赤水河畔上下游的两岸更是盘踞着数量庞大的酱酒企业,国台酒业面临的竞争环境是十分残酷的。为了突出重围,国台酒业在产品上精炼并聚焦中高端,在渠道上借助天士力的渠道并扩大经销商规模,在品牌上找来唐国强并大手笔砸销售费用。

取得了一定的效果,也存在一些隐患。

招股书显示,国台酒业过去三年的营业收入分别为5.73亿、11.76亿、18.88亿,年复合增长82%,净利润分别为0.7亿、2.47亿、3.74亿,年复合增长194%。这其中,贡献利润大头的是价格在500元以上的高端产品,2019年占营收比例高达82.86%,主要为国台国标酒、国台十五年和国台龙酒。

值得注意的是,在官网上国台龙酒、国台十五年扫码价分别为2999元、1499元,高端酒定价看齐甚至超过茅台酒。且不论这一定价水平会对于国台酒的销量产生什么影响,但如此大胆定价的背后是国台酒业必须在渠道和品牌端支出更多。

2017年至2019年国台经销商的数量分别为318家、428家和799家,经销收入占比由2017年的87.06%提升至2019年的97.19%,不过在2019年经销商数量接近翻倍的情况下,经销商违规,内部管理混乱的问题也频频发生。此前,国台酒业“市场监察部”发布数份文件,通报并处罚了济南、青岛、杭州等地数位违约经销商窜货、砸价和违规销售等行为。

经销商砸价、窜货一方面是渠道野蛮生长、管理不善的结果,另一方面也与国台酒产品定价过高有关系。

超高定价的另一个后果就是持续不断的销售费用支出,过去三年国台酒的销售费用分别为 1.03亿元、2.37亿元和 4.47亿元,销售费用率分别达到 18.27%、20.33%和 23.88%。其中,广告费过去两年增长了8倍,公司坦言,根据当前的市场情况和公司战略,未来可能持续保持较大的销售费用投入。

持续的支出拉升了国台酒业的负债率,截至2019年底,公司的有息负债余额为18.17亿元,占总资产的 37%,资产负债率已达到61.10%,2017年一度高达86.71%。不过国台酒业并不是真的很缺钱,财报显示2019年公司账面资金达到10.22亿元以及1.11亿元的交易性金融资产,国台酒业存贷双高的现象无端加大了公司的财务支出。

此外,国台酒业也因为债务抵押问题导致子公司国台酒庄的部分土地、房产的权属证书问题出现了一定的风险。

目前,因房屋建筑物所在土地办理了融资抵押而暂时无法办理房屋所有权证书的房屋建筑物共4项,建筑面积合计达到2.3万平方米。此外,国台酒庄尚有3宗土地仍未办理完土地使用权用地手续,面积约9.16万平方米、占公司总土地面积达到26.31%。另有13项房屋建筑物未办理完所有权证书,占公司房屋建筑物总面积的39.88%。

关联交易频发

与天士力“剪不断理还乱”

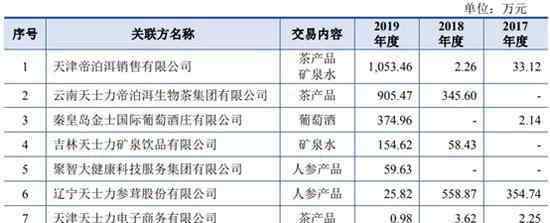

与关联方的交易则更是让国台酒业的治理显得繁杂,招股书显示,国台酒业向实际控制人控制的其他企业销售商品的情况有共计44家企业,交易总额达到8012.65万元,占比达到4.24%。向其他关联方销售商品的情况有共计6家,交易总额达到211.72万元。

此外值得注意的是,国台酒业过去几年从关联方出采购商品额达到392.24万元、1492.74万元、2574.95万元,采购金额持续增加。

国台酒业称,为了加大促销力度,公司从天士力等关联方持续大量购买相关保健及消费产品,包括矿泉水、茶产品、人参产品和枸杞等。此外,天津帝泊洱生物茶等以及实际控制人控制的其他企业,一直是公司的第一大客户,2019年销售金额8045.10万元,占公司营业收入的4.62%,也构成关联交易。

双向的关联交易,让国台酒业在收入和支出端变得等价的富有弹性和令人难以看清楚,中间存在利益输送或未可知。考虑到此次IPO后闫希军家族仍占有国台酒业的绝对控制权,此类关联交易或将长期存在,投资者需长期关注。

来源:新浪财经上市公司研究院

1.《国台酒业 国台酒业IPO:治理漏洞多,管理层几乎不懂酒》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《国台酒业 国台酒业IPO:治理漏洞多,管理层几乎不懂酒》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/caijing/507650.html