要闻 白银:冰封王座,强势回归! 2020年7月9日 08:17:58 安信证券

一.白银是介乎于黄金和工业金属之间的双子座品种。

它的投资规律无他,就有两条:

1)银价中枢由金价决定,主要体现其金融属性。上世纪60年代至今,白银和黄金如影随形,价格相关系数达到0.935。

2)银价相对于金价中枢的弹性由工业金属决定,主要体现其工业属性强弱对于金银比价的影响。工业属性角度,2017年白银的工业需求占比在59%,并且近二十年白银的工业应用占比持续维持在60%左右。

白银的消费结构

数据来源:世界白银协会,安信证券研究中心

白银工业需求主要用于电子电气和光伏

数据来源:世界白银协会,安信证券研究中心

白银非工业需求主要用于珠宝及银币银条

数据来源:世界白银协会,安信证券研究中心

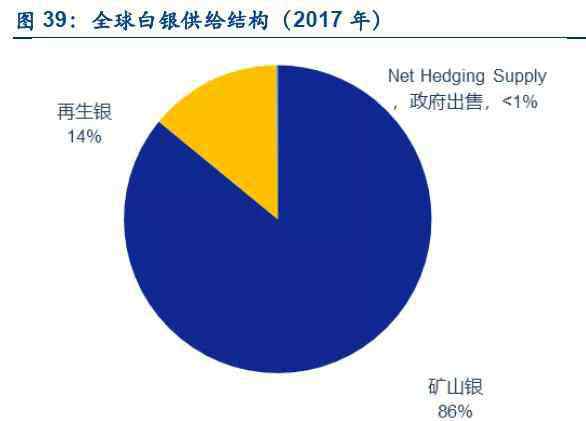

供给方面,2012-2017年白银总供给年均复合增速-0.3%,供应呈小幅回落态势,主要受再生银拖累。2012-2017年白银供给增长以矿山银为主,再生银供应呈下降趋势。2012-2017矿山银供应年均复合增速为1.5%,呈稳步增长趋势;再生银年均复合增速-11.5%,大幅下滑,拖累白银总供应。

矿山银供应中,原生矿占比较小,大部分是伴生矿。世界白银协会的数据显示,2017年全球矿产银产量2.65万吨,其中,28.29%来自原生矿产银,35.99%来自铅锌矿伴生产出,23.55%来自铜矿伴生产出,11.79%来自金矿伴生产出,这意味着白银供给与铅锌、铜价格的关系更为紧密。通常铅锌铜价格处于高位时,矿山资本开支增加,铅锌铜矿产出增速提升会增加白银的产量,反之反是。

如果我们将金价看做金融属性,银价看做金融属性和工业属性的结合体,可以近似形成一个等式:

金价/银价 = 金融属性/= 1/工业属性

那么,金银比价本质上体现了白银工业属性的强弱,而白银工业属性的强弱取决于当时全球经济的强弱以及白银自身的供需情况。我们将金银比价与CRB金属指数以及全球GDP、美国GDP增长率来比较,主要有两点结论:

第一,金银比价与CRB金属指数及全球GDP增长率呈反向关系,60年代至今相关系数分别为0.30和-0.42;自2003年之后反向关系得到强化,相关系数分别达到-0.29和-0.24。

第二,从价格走势上看,可以观察到较为清晰的拐点对应关系,即每当CRB金属指数见底上行,金银比价即见顶下行,反之反是;同样,每当全球及美国GDP增速见底上行,金银比价即见顶下行,反之反是。

二、从目前看,以下三大逻辑服务以上投资规律

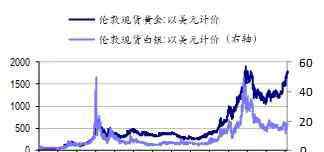

1)金价强势突破1800美元/盎司,创出8年以来新高,剑指历史高点1921美元/盎司,有望推升白银的金融属性;

伦敦现货金价已突破1800美元/盎司,接近历史高位

数据来源:Wind,安信证券研究中心

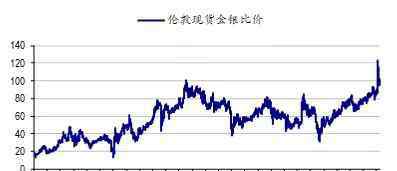

2)目前金银比价虽回落至98但仍位于2020年以前的历史最上沿,2020年以前历史上沿在84左右,我们相信,由铜铝铅锌等基本金属代表的工业属性继续回归仍会带来金银比价显著修复;

伦敦现货金银比价目前处于99,基本处于2020年以前极大值位置

数据来源:Wind,安信证券研究中心

3)A股白银上市公司多为铅锌银伴生矿,铅锌价格受益于美联储无限QE和全球经济温和复苏,再叠加近期全球最大锌矿和第六大铅矿美国红狗矿发运矿产品受阻,供应侧略有扰动,3月23日日以来进入上行通道,至7月7日LME铅、锌涨幅均在14%左右,将进一步增强业绩弹性和估值重估动能。

LME铅锌价格自3月23日以来进入上行通道

数据来源:Wind,安信证券研究中心

综上,白银斜率陡峭的王者归来有望开启!建议关注A股银铅锌标的,分别为盛达资源、兴业矿业、银泰黄金和华钰矿业。

风险提示:1)公共卫生事件困扰加剧,全球经济复苏低于预期;2)美联储货币政策宽松低于预期;3)白银供应超预期。

(编辑:杨杰)

1.《冰封的王座 白银:冰封王座,强势回归》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《冰封的王座 白银:冰封王座,强势回归》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/caijing/515009.html