《投资者网》葛凡梅

近日,中国茶叶欲A股上市募资5.40亿元。值得注意的是,欲募资的中国茶叶并不差钱,上市前突击大额分红、账面资金充裕。但业内人士认为,从中长期战略发展来说,中国茶叶必须上市。

尚无茶叶企业身影的A股市场,近期迎来了两家茶企的上市申请,“茶叶第一股”之争或将尘埃落定。

近日,中国茶叶股份有限公司向上海证券交易所递交招股书,申请A股上市,拟募集5.40亿元用于云南普洱茶产能建设、营销网络及品牌建设。而普洱澜沧古茶股份有限公司也在同一日递交了招股书,申请深交所上市。

根据茶叶流通协会统计,2012年以来,我国茶叶消费总量和人均消费总量呈持续上升趋势,2019年国内茶叶市场销售额已达到2739.50亿元。企查查数据显示,我国目前共有茶叶相关企业132万家,其中占比超60%的企业从事茶叶批发和零售。

《投资者网》梳理发现,在近3000亿元的茶叶市场中,超百万家的茶叶企业中暂无A股上市茶企,茶企集中在新三板。截至目前,新三板有11家茶叶企业,市值规模在0.5亿元至9亿元之间。其中,浙江茶企茶乾坤市值最高,约8.88亿元;新三板茶叶第一股谢裕大市值也仅有3.54亿元。

据不完全统计,曾有华祥苑、安溪铁观音、八马茶业、谢裕大、七彩云南等多家茶企欲登陆A股市场,争当“茶叶第一股”,却最终折戟。比如福建安溪铁观音集团股份有限公司曾于2012年申请A股上市,由于政策及市场变动等因素,于2013年终止上市计划。

背靠中粮集团这棵“大树”的中国茶叶,此次IPO能否抢占A股茶叶股头把交椅?上市前突击大额分红,账面资金充裕,却为何坚持IPO募资?《投资者网》就相关问题联系中国茶叶,但一直未收到公司回复。

1

业绩增长放缓

根据招股书,中粮集团旗下中土畜直接持有中国茶叶40%的股权,通过一致行动人中国茶叶员工持股平台控制公司15%的股权,中粮集团通过中土畜可合计间接控制中国茶叶55%的股份,为公司的实际控制人。

公开信息显示,中国茶叶成立于1949年,是茶行业唯一央企及全品类中华老字号茶企。中国茶叶定位于全品类、一体化运营的品牌消费品公司,主营业务为各类茶叶及相关制品的研发、生产和销售。创造“中茶”核心品牌及“海堤”“猴王牌”“蝴蝶牌”“百年木仓”等子品牌,主要产品包括乌龙茶、普洱茶、花茶、红茶、六堡茶、白茶、安化黑茶、绿茶及相关制品等。其中,普洱茶、乌龙茶、六堡茶等是中国茶叶的营收贡献主力,分别占2019年营收的35.11%、33.06%、19.59%。

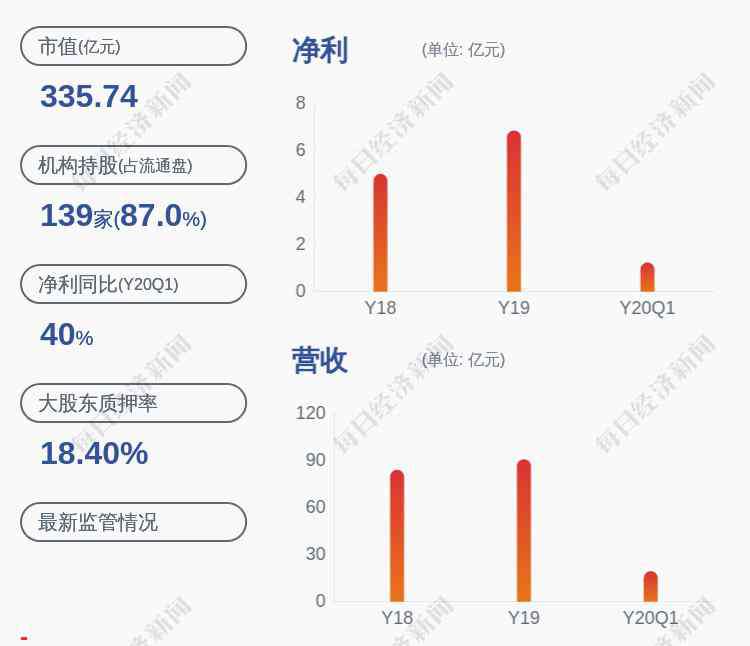

招股书显示,2017年至2019年,中国茶叶营业收入分别为12.29亿元、14.90亿元和16.28亿元,归母净利润分别为1.74亿元、1.45亿元,1.66亿元。从增速来看,中国茶叶2019年营收增速9.31%,较2018年的21.22%明显放缓;归母净利润增速2018年与2019分别为-16.92%、14.32%,也出现较大波动。

从规模来看,中国茶叶虽然优于澜沧古茶、谢裕大、茶乾坤等营收不足五亿、净利润不过亿元的茶叶企业,但是与已在港股上市的同行天福相比,中国茶叶的营收与净利润还有一定差距。2019年,天福的营业收入18.01亿元,净利润2.73亿元,高于中国茶叶的营收与净利润规模。

从毛利率来看,2017年至2019年,中国茶叶的毛利率分别为38.68%、38.96%、40.58%。而同期,天福的毛利率分别为60.59%、60.27%、58.86%;澜沧古茶的毛利率分别为65.56%、64.03%、61.94%;谢裕大的毛利率分别为42.92%、44.81%、42.87%,均高于中国茶叶的同期毛利率。

对此,中国茶叶在招股书中表示:“由于各家可比公司的经营模式、经营的茶类、产品结构等方面存在差异,因此,不同公司的综合毛利率存在一定的差异。”

2

不差钱却谋上市

近年来,我国茶叶消费量持续增长,但行业集中度低。根据中国茶叶流通协会统计,2019年国内茶叶年消费量达到202.56万吨,较前一年增长11.50万吨,增幅为6.02%;国内市场销售额达到2739.50亿元,销售均价为135.25元/公斤。而以中国茶叶15.87亿元的主营业务收入计算,中国茶叶在国内的市场占有率仅为0.58%。

根据招股书显示,2019年,中国茶叶的产量1.92万吨,同比增长3.78%。中国茶叶的主要产品销售均价分别为乌龙茶73.72元/公斤、普洱茶218.44元/公斤、花茶34.47元/公斤、红茶40.56元/公斤、六堡茶123.96元/公斤、白茶276.53元/公斤、安化黑茶62.45元/公斤、绿茶28.10元/公斤。其中中国茶叶的营收贡献重点产品普洱茶、乌龙茶、六堡茶、安化黑茶的销售均价出现下降,较2018年变动分别为-24.63%、-6.11%、-1.58%、-21.95%。

中国茶叶“以销定产”,并采取自主生产为主、委托加工为辅的生产模式。截至2019年底,公司自有产能3.27万吨。2017年至2019年,中国茶叶的产能利用率分别为70.05%、74.22%、58.71%。

在产能并未满负荷运转的情况下,中国茶叶仍将募资扩充产能。根据招股书,中国茶叶拟募集5.40亿元,其中2.90亿元将用于云南普洱茶产能建设。项目建成后,预计新增产能3750吨。

值得一提的是,欲IPO上市募资的中国茶叶其实并不差钱,上市前突击分红,账面资金也较为充裕。根据招股书,2017年,中国茶叶向全体股东现金分红0.3亿元,而在2018年、2019年,分别分红0.97亿元、1.02亿元,逐年增多。而在2020年5月6日,中国茶叶再次进行利润分配,总分配金额1.40亿元。

截至2019年末,公司账面货币资金有4.83亿元,已近乎达到募资额的90%。结合公司分红情况,看来并不差钱,那为何仍坚持IPO?

“从中长期战略发展来说,中国茶叶必须上市。目前中国茶叶的体制仍属于国企,从中央及国家对大型国企的定位来说,未来中国茶叶一定会走混改的道路。若是混改,未来中国茶叶的市场化程度将更高,也将面临更大的市场挑战。”中国食品产业分析师朱丹蓬对《投资者网》表示:“例如,小罐茶的横空出世,对中国的茶叶产业起到倒逼作用,促进茶企做资本运营。目前中国茶叶的市场化运营程度并不高,需要在这个节点进行资本布局。”

朱丹蓬认为,规范化、专业化、品牌化、规模化将是整个茶叶行业发展的必然趋势;中国茶叶要进行规范化、专业化、品牌化、规模化的运营,需要借助资本市场的力量。

1.《投资茶叶 争当A股“茶叶第一股”上市前突击大额分红的中国茶叶为何IPO?》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《投资茶叶 争当A股“茶叶第一股”上市前突击大额分红的中国茶叶为何IPO?》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/caijing/517663.html