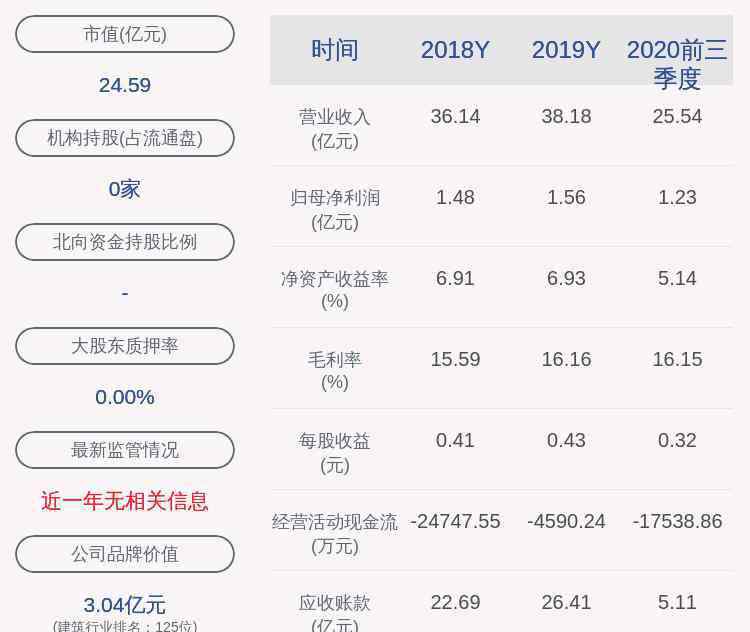

基本事件

11月3日聘任冯国华先生担任公司首席执行官,任期三年,酬金约每年1500万元:冯先生2016-2020年曾担任微软(MSFT.US)大中华地区企业服务部总经理,加入微软前曾担任IBM(IBM.US)全球企业咨询服务部的副总裁及高级合伙人。自2017年起,敏华控股(01999)与微软达成强强战略合作,共同打造家居业新零售,冯先生作为项目负责人熟悉公司业务,此次加盟敏华控股有助于提升公司信息化和系统化管理水平。

投资要点

引入职业经理人担任CEO,管理颗粒度有望细化

公司原总裁由董事长黄敏利先生担任,此次公司增设CEO,公司管理体系由家族向职业经理人过渡,管理颗粒度有望进一步细化。此外,新任CEO冯先生具备丰富互联网领域新零售模式应用经验,且与敏华具备多年新零售合作经验。未来冯先生带领下,预期敏华将应用大数据分析、互联网智能等技术,持续优化从消费者前端、门店后台管理、工厂生产和配送等各个环节,实现供应链智能化、信息化运作,提高生产效率;此外,深刻洞察消费趋势,打造出敏华控股全新“新零售模式”,为消费者提供更精准的产品和服务。

卡位好赛道,“新零售模式”精准营销促行业渗透率加速提升

功能沙发受益消费升级及宅文化助推,国内功能沙发进入成长黄金阶段,2007-2019年功能沙发渗透率由4.6%提升至14.0%,较美国同期的41.5%有较大成长空间;考虑到冯先生推动下敏华“新零售模式”将更精准描绘用户画像,区分消费者不同需求,逐步完成以消费者为中心的精准营销;此外,敏华线下加速开店、线上以爆款单品引流,持续提高消费者认知程度,对应行业渗透率有望加速提升。

内销线下加速开店,线上兑现高增

公司Q3内销增速预期60%+,主要系线下净开店表现靓丽、同店表现优异及线上高增。展望下半财年,公司加速开店逻辑顺畅且逐步推进融合店为大家居铺垫,线上持续高增,预期下半年收入、利润端表现均值得期待。

外销回暖,越南基地基本覆盖对美出口

美国房地产市场持续回暖、中国供给填补海外缺口且公司前瞻性布局越南海外产能规避贸易战风险,对应公司7月起外销转正,出货、销售端快速回暖,Q3增速20%+,预期下半年外销增速有望保持。

盈利预测及估值

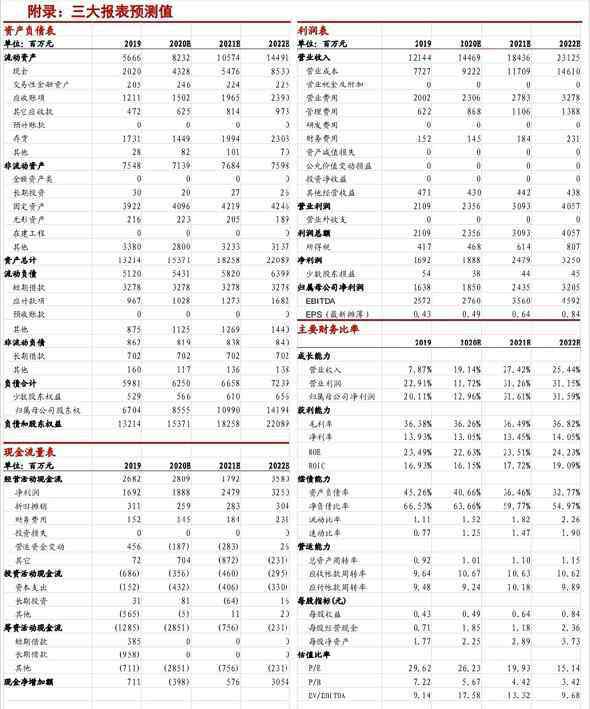

预计公司2021-2023财年收入分别实现144.69、184.36、231.35亿港元,同增19.14%/ 27.42%/ 25.44%;归母净利润18.50、24.35、32.05 亿港元,同增12.96%/31.61%/ 31.59%;对应PE为26.23X/ 19.93X/15.14X ,给予“买入”评级。

风险提示:原材料价格大幅上涨、市场竞争加剧、对外贸易环境恶化、卫生事件再次反复

1.《敏华控股 浙商证券:敏华控股引入职业经理人,管理颗粒度细化,行业渗透率有望加速提升》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《敏华控股 浙商证券:敏华控股引入职业经理人,管理颗粒度细化,行业渗透率有望加速提升》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/caijing/557378.html