信用债市场面临“惊魂”一周后,正站在一个关键节点上。

过去一周,永煤控股等AAA地方国企违约冲击“国企信仰”,引发弱资质企业债券加速下跌。煤炭类企业信用债出现暴跌,阳泉煤业、山西煤炭进出口集团、兖矿集团、晋能集团取消债券发行。紫光集团有限公司债券继上周大跌之后仍大跌。

向前看,市场正在等待这些地方国企的风险处置结果。一是,在监管部门协调处置后,发行人继续还本付息,最终为“大一号”的技术性违约。二是,个别地方国企最终实质性违约,就此“躺倒”。

债券违约环环相扣。不少公募债券基金、债券理财受伤颇深,净值出现下滑。本周,华泰紫金丰利中短债A净值下跌7.54%,民生证券沁园春5号集合资管计划净值11日突然大跌10.05%。南方聚利1年A、融通四季添利A等债基本周分别下跌11.76%、9.88%。

此次地方国企违约,较好的结局是拿捏“信仰”与违约的关系,做到风险有序出清,逐渐打破刚性兑付;较差的情况,也是市场所担忧的,信用债违约不受控,重蹈90年代企业逃废债覆辙。

接受记者访问的多位市场人士认为,此次地方国企违约后,无论结果是“技术性违约”或最终违约,“国企信仰”也将逐渐消退,不同资质发债企业信用利差将逐渐扩大,企业流动性分层也将继续深化。

地方国企违约如何收场

10月末以来,多个地方国企违约,在本周发酵,触发信用债市场避险情绪明显上升,市场关注国企违约最终如何处置。

对于永煤控股,该公司周五兑付利息3238.52万元,债券本金则正在筹措中。

永煤控股的控股股东河南能源化工集团是此前外部评级AAA的地方国企,债券违约后,一方面舆论对其“逃废债”质疑声音不断,另一方面累及其他AAA评级国企债券,导致债券下跌,特别是煤炭企业信用债大跌。

地方国企债券违约后如何处置,市场有两种猜测。

一是,在监管部门协调处置后,发行人继续还本付息,最终为“大一号”的技术性违约。这类似于2018年8月兵团六师城投债违约,虽冲击“城投信仰”,但最终17兵团六师SCP001完成延期兑付,违约风波暂息。

二是,个别地方国企最终实质性违约,就此“躺倒”。但这对信用债是场有较强的不良示范效应,发行人亦难免“逃废债”之嫌。有债券投资人士表示,市场最担心的其实是后者,国企违约变成一些地方有意违约的一部分,这对市场信心的打击比较大。

在地方国企违约后,信用债市场颇有风声鹤唳之感。

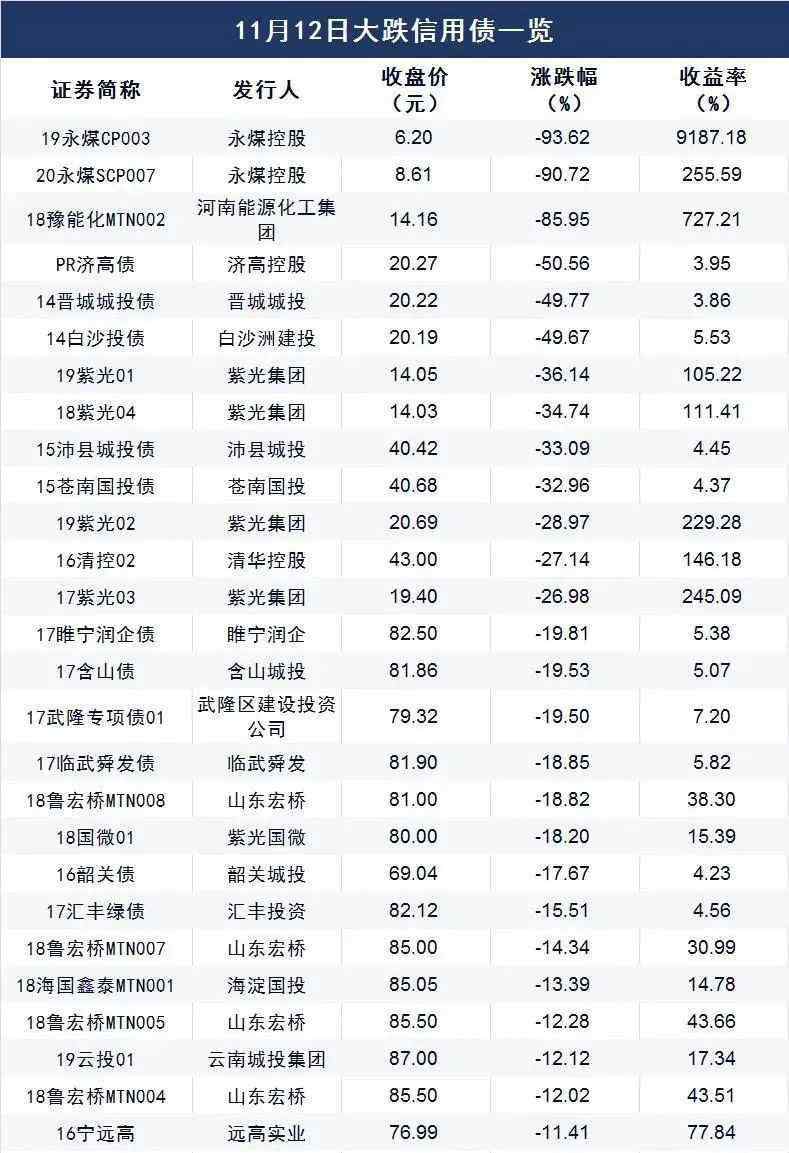

煤炭类企业信用债出现暴跌,不过周五收平或小幅反弹。平煤股份“13平煤债”周三、周四两日大跌逾20%,周五小幅反弹3%报79.16元。冀中能源“16冀中01”亦连续下跌,周二至周五下跌9.67%报86.9元。煤炭企业发债难度上升,阳泉煤业、山西煤炭进出口集团、兖矿集团、晋能集团取消债券发行;大同煤矿集团、陕西煤业化工集团延长簿记时间。

本周,紫光集团有限公司债券继上周大跌之后仍大跌,“18紫光04”本周跌62.78%,报11.65元;“19紫光01”本周跌51.67%,报13元;“19紫光02”本周跌68.78%,报16.5元;清华控股有限公司“16清控02”一度跌33%至39元,但周五反弹近20%报51.5元。

11月13日晚,永煤控股晚间公告称,已将“20永煤SCP003”的兑付利息3238.52万元支付至应收固定收益产品付息兑付资金户;债券本金则正在筹措中。这或许暗示该公司违约最终演变为“大一号”的技术性违约。

债券基金面临压力

债券违约后,债市调整,不少公募债券基金、债券理财受伤颇深,净值出现下滑。

在券商资管产品中,21世纪经济报道记者根据Wind统计,11月11日,民生证券沁园春5号集合资管计划净值突然大跌10.05%,至0.9601;沁园春瑞雪集合资管计划净值亦下跌5.45%,至1.0642。11月12日,太平洋证券优悦享9号集合资管计划净值下跌3.40%,至0.9937;11月13日,中信证券季季增利纯债集合资管计划下跌3.23%,至1.3271。

本周,华泰紫金丰利中短债A净值下跌7.54%,报0.8982。此前10月24日,华泰证券资管发布公告称,经与托管银行协商一致,决定自10月23日起对公司旗下基金所持有的华晨汽车集团发行的“17华汽01”等债券进行估值调整。

债券基金中,根据Wind统计,南方聚利1年A、融通四季添利A等债基本周分别下跌11.76%、9.88%。

债券违约环环相扣。除处于封闭期的债券基金,公募债券基金或理财在债市调整后势必面临不小得赎回压力。

今年二季度以来,债市调整,债券基金收益缩水,三季度存量债券基金份额缩水4042.64亿份。

华泰证券固收团队在其报告中表示,近期信用债风波对权益市场影响有限,影响多集中在债券市场内部。首先,需堤防局部债基和债基赎回-被动砸债-净值下跌恶性循环,在历史上这种情况屡见不鲜。其次,关注机构排查风险甚至对行业或省份一刀切导致估值风险。第三,关注国企信用债的重定价,但市场超调后会回归基本面,国企企业利差或走向分化。

市场流动性分层或继续

多个地方国企违约后,市场心态几度变化,从一开始幻想股东救助“技术性违约”,到接受违约现实,悲观者甚至认为“国企信仰”破灭,以后只有“央企信仰”,一部分“城投信仰”。

接受记者访问的多位市场人士认为,此次地方国企违约后,无论结果是“技术性违约”或最终违约,“国企信仰”也将逐渐消退,不同资质发债企业信用利差将逐渐扩大,企业流动性分层也将继续深化。唯“国企信仰”存否对市场的冲击和影响程度认识有所不同。

有机构人士认为,一些地方风险暴露过程中,存在先保“城投”再保“国企”的迹象,风险暴露顺序有所不同。也有机构人士认为,现在只敢看央企和城投,当然不排除一些私募等机构交易盘,在债券大跌后抄底买入的情况,但大部分公募债基会比较谨慎了。另有机构人士表示,市场担忧的是一些国企一边向外划拨资产一边违约,如此违约就是“逃废债”。

实际上,今年以来“国企信仰”已有分化,由于国企违约或风险事件增多,资质交叉国企的“信仰”有所削弱,在市场避险情绪下“城投信仰”反而被“充值”。

标普信评周五发布报告称,违约国企共同的现象基本面较弱。盐湖工业在钾肥领域有较强的竞争力,但镁业和化工业务经营状况较差,并占用了公司大量的资金,对公司带来了明显拖累;永城煤电煤炭业务经营尚可,但非煤业务竞争力较弱,也占用了公司大量资金,对母公司产生了较大的负面影响。

此外,近年来债券市场上其他违约的国企主体,如四川省煤炭产业集团、东北特钢、沈阳机床等业务状况均较弱,财务风险很高,潜在个体信用状况较弱,政府没有选择帮助进行债券兑付,最终企业发生了违约。

“信仰”终非金融市场的正常生态。如果市场主体对赌某一类资质企业不会违约,这种扭曲最终面临系统性风险。

银行间市场交易商协会周四公告称,近日,协会关注到永煤控股继10月20日发行“20永煤MTN006”后迅速发生实质性违约;协会将对发行人及相关中介机构在业务开展过程中是否有效揭示风险并充分披露、是否严格履行相关职责启动自律调查。

有序打破刚性兑付

实际上,虽有个别机构无视“信仰”背后究竟有多少基本面支持,国企信仰受打击后导致弱资质区域风险雪上加霜,但市场目前需要的是有序打破刚兑。

殷鉴不远。此前,央行在化解包商银行、恒丰银行、锦州银行等三家中小银行风险时也表示“有序打破刚性兑付,打破规模和牌照信仰”,最终促使市场流动性合理分层。

此次地方国企违约,较好的结局是拿捏“信仰”与违约的关系,做到风险有序出清,逐渐打破刚性兑付;较差的情况,也是市场所担忧的,信用债违约不受控,重蹈90年代企业逃废债覆辙。

此前,光大证券首席债券分析师张旭认为,相较于其余融资方式,债券融资更便捷、发行成本更低、对抵质押品的要求更少。债券融资的上述特质来源于其过往较低的违约率以及有序的违约。最近一段时间,个别AAA级主体的违约破坏了之前的有序性,其结果是提高了债券市场整体的融资成本和难度。有序的违约有助于市场成长,无序的违约会令10余年积累的信用毁之一炬。只有违约的有序性得到维护,才有利于强化市场纪律,让中国债市更健康地发展。

实际上,此次违约企业中,有的企业本身资质较弱,杠杆高企,面临较大的兑付压力;但亦有的企业仍手握优质资产,但由于前期大规模扩张导致负债过高,流动性枯竭而违约。

央行在《中国金融稳定报告》中也指出,分类施策化解风险。盲目扩张、粗放经营的企业要主动瘦身,专注主业;资金链紧张的企业要及时调整债务结构,加大资产处置力度,加快资金周转;发展前景良好但暂时遇到困难的企业可通过引进战略投资者、改革重组、市场化债转股等方式化解债务风险;产能过剩行业企业要加大兼并重组力度,整合资源,减少同质化无序竞争和资源浪费;救治无望的“僵尸企业”应依司法程序进行破产清算,实现市场出清。

1.《信用债 信用债“惊魂”一周:流动性分层或将成结局》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《信用债 信用债“惊魂”一周:流动性分层或将成结局》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/caijing/567316.html