导读:增值税一般纳税人申请简易征收如何办理?增值税一般纳税人生产销售特定的货物或提供应税服务,向税务机关申请采用简易办法计算缴纳增值税。就跟随小编去了解下吧,想了解更多相关信息请持续关注我们应届毕业生考试网!

新手办税指南之增值税一般纳税人如何申请简易征收

【事项名称】

增值税一般纳税人选择简易办法计算缴纳增值税

【事项描述】

增值税一般纳税人生产销售特定的货物或提供应税服务,向税务机关申请采用简易办法计算缴纳增值税。

1.一般纳税人销售自产的下列货物,可选择按照简易办法依照 3%征收率计算缴纳增值税:

(1)县级及县级以下小型水力发电单位生产的电力。小型水力发电单位,是指各类投资主体建设的装机容量为 5 万千瓦以下(含 5 万千瓦)的小型水力发电单位。

(2)建筑用和生产建筑材料所用的砂、土、石料。

(3)以自己采掘的砂、土、石料或其他矿物连续生产的砖、瓦、石灰(不含粘土实心 砖、瓦)。

(4)用微生物、微生物代谢产物、动物毒素、人或动物的血液或组织制成的生物制 品。

(5)自来水。

(6)商品混凝土(仅限于以水泥为原料生产的水泥混凝土)。

2.一般纳税人销售货物属于下列情形之一的,暂按简易办法依照 3%征收率计算缴纳 增值税:

(1)寄售商店代销寄售物品(包括居民个人寄售的物品在内);

(2)典当业销售死当物品。

3.属于增值税一般纳税人的单采血浆站销售非临床用人体血液,可以按照简易办法依照 3%征收率计算应纳税额,但不得对外开具增值税专用发票;也可以按照销项税额抵扣进 项税额的办法依照增值税适用税率计算应纳税额。

4.在 2015 年 12 月 31 日以前,境内单位中的一般纳税人通过卫星提供的语音通话服务、电子数据和信息的传输服务,可以选择按照简易计税方法计算缴纳增值税。

5.其他

(1)一般纳税人提供的公共交通运输服务,可以选择按照简易计税方法计算缴纳增值税。公共交通运输服务,包括轮客渡、公交客运、地铁、城市轻轨、出租车、长途客运、班车。其中,班车,是指按固定路线、固定时间运营并在固定站点停靠的运送旅客的陆路运输。

(2)一般纳税人购进或者自制的有形动产为标的物提供的经营租赁服务,可以选择按照简易计税方法计算缴纳增值税。

(3)至 2017 年 12 月 31 日,被登记为动漫企业的一般纳税人,为开发动漫产品提供的动漫脚本编撰、形象设计、背景设计、动画设计、分镜、动画制作、摄制、描线、上色、 画面合成、配音、配乐、音效合成、剪辑、字幕制作、压缩转码(面向网络动漫、手机动漫 格式适配)服务,以及在境内转让动漫版权(包括动漫品牌、形象或者内容的授权及再授 权),可以选择按照简易计税方法计算缴纳增值税。

(4)一般纳税人提供的电影放映服务、仓储服务、装卸搬运服务和收派服务,可以选 择按照简易计税办法计算缴纳增值税。

(5)一般纳税人兼有销售货物、提供加工修理修配劳务的,凡未规定可以选择按照简 易计税方法计算缴纳增值税的,其全部销售额应一并按照一般计税方法计算缴纳增值税。

(6)其他选择简易办法征收的事项。

本事项为国税业务。

【受理部门】

主管税务机关办税服务厅(场所)

地址:所在地主管税务机关办税服务厅(场所),具体地址可在各地税务机关网站查询,或拨打12366纳税服务热线查询。

联系电话:可在各地税务机关网站查询,或拨打12366纳税服务热线查询。

【办理时限】

(一)纳税人办理时限

无具体办理时限要求。

(二)税务机关办理时限

报送资料齐全、符合法定形式、填写内容完整的,受理后即时办结。

【报送资料】

序号

资料名称

原件/复印件

份数

备注

1

《增值税一般纳税人选择简易办法征收备案表》

原件

2

2

一般纳税人选择简易办法征收备案事项说明

原件

1

3

选择简易征收的产品、服务符合条件的证明材料,或者企业符合条件的证明材料

原件

1

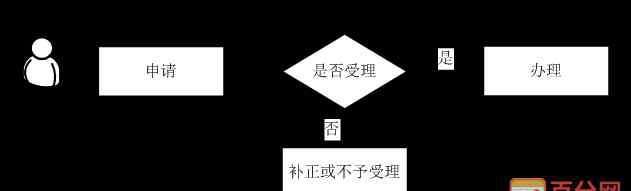

【办理流程】

【政策依据】

《财政部 国家税务总局关于部分货物适用增值税低税率和简易办法征收增值税政策的通知》(财税〔2009〕9号)

《国家税务总局关于增值税简易征收政策有关管理问题的通知》(国税函〔2009〕90号)

《财政部 海关总署 国家税务总局关于对化肥恢复征收增值税政策的通知》(财税〔2015〕90号)

《财政部 国家税务总局关于对化肥恢复征收增值税政策的补充通知(财税〔2015〕97号)

《国家税务总局关于药品经营企业销售生物制品有关增值税问题的公告》(国家税务总局公告 2012 年第 20 号)

《财政部国家税务总局关于将铁路运输和邮政业纳入营业税改征增值税试点的通知》(财税〔2013〕106 号)

《财政部国家税务总局关于将电信业纳入营业税改征增值税试点的通知》(财税〔2014〕43号)

《财政部国家税务总局关于简并增值税征收率政策的通知》(财税〔2014〕57 号)

《财政部海关总署国家税务总局关于继续实施支持文化企业发展若干税收政策的通知》(财税〔2009〕31号)

《国家税务总局关于简并增值税征收率有关问题的公告》(国家税务总局公告 2014 年第 36号)

【温馨提示】

增值税一般纳税人可以选择适用简易办法计算缴纳增值税,一经选择,36个月内不得变更。

1.《简易征收 增值税一般纳税人申请简易征收如何办理》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《简易征收 增值税一般纳税人申请简易征收如何办理》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/caijing/95801.html