2007年3月16日颁布的《中华人民共和国企业所得税法》于2008年1月1日起施行。实行“四个统一”,即内资和外资企业使用统一的企业所得税法;统一并适当降低企业所得税税率;统一规范税前扣除方法和标准;统一税收优惠政策,实施“产业优惠为主,区域优惠为辅”的新税收优惠措施。

目前所得税的税收筹划方法虽然有不同的表现形式,但大多是从税收优惠方面寻找节税空。最常用的如下:

首先是规划企业身份。由于生产性外资企业、福利企业等可以享受减免税和低税率,许多企业尽最大努力“创造”条件,寻求税收优惠。

第二,利用新设立企业的优惠政策。许多企业可以利用“新办交通、邮电企业”享受企业所得税“一免一减半”,新办咨询、信息、技术服务企业享受企业所得税“两免”等优惠政策,通过不断开、关、开新企业逃避企业所得税。

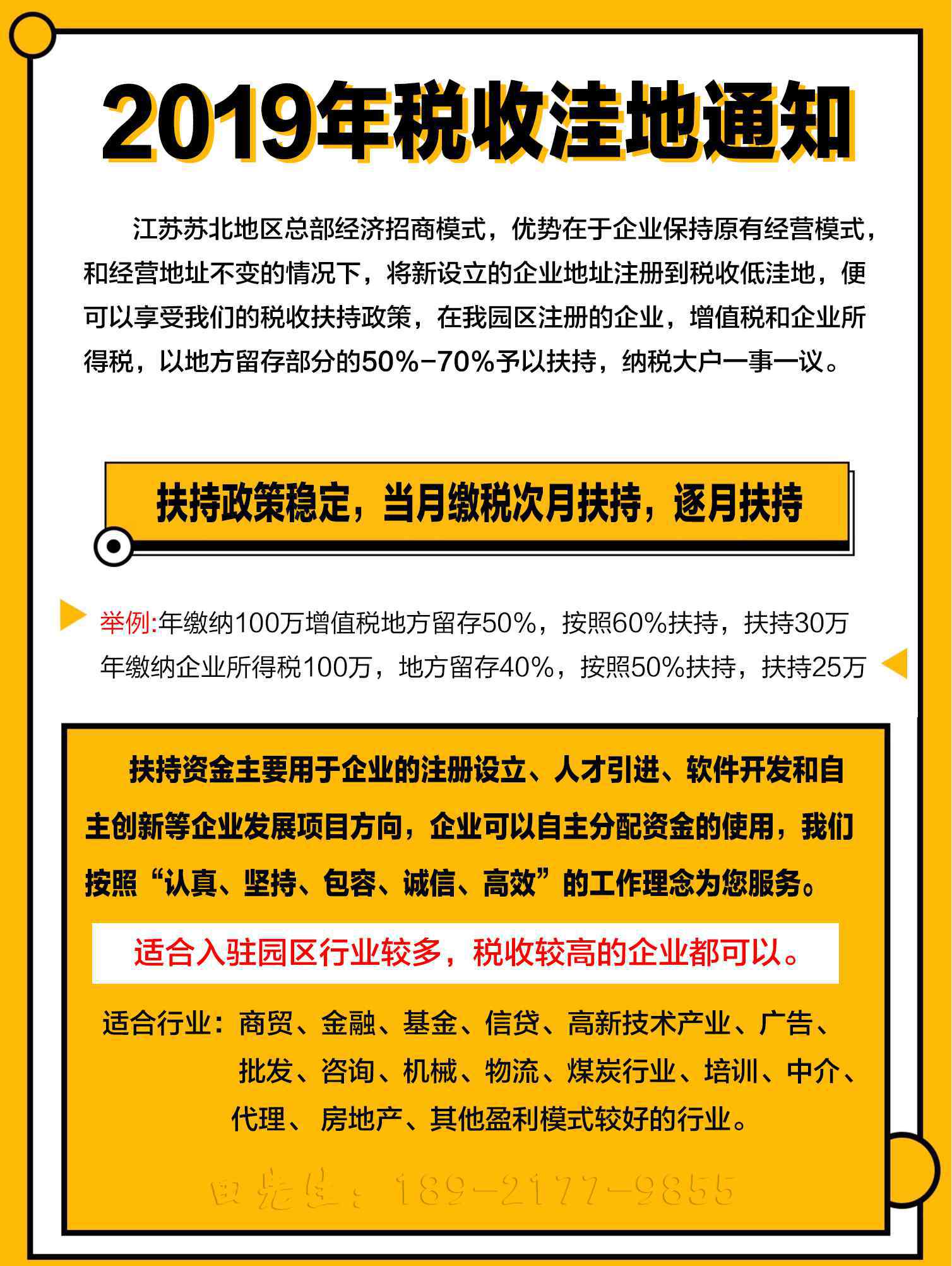

第三,用区域优惠政策规划。在经济特区、沿海经济开发区、国家级经济技术开发区和高新技术开发区设立的企业,享受减免税和低税率优惠。比如在我区注册,可以享受当地增值税企业所得税留存的50%-70%的财务奖励。

目前,空税收筹划空间会越来越小,但国内企业成本费用的扣除标准和范围有所放宽,允许企业从另一个方面拓展空税收筹划空间。

企业要做税务筹划,首先要知道什么是税务筹划。是指对涉税业务进行规划,制定一套完整的税务操作方案,从而达到节税的目的。他有五个特点:合法性、策划(预算)、盈利性、全面性、可操作性。其最终目标是降低涉税风险和税负。

税收筹划的总体思路;

1.利用税收优惠政策:直接或创造条件利用。比如在我区注册的企业可以享受地方增值税和企业所得税留成的50%-70%的财政奖励,个人所得税由个人独资企业核定征收;

2.纳税期限延迟。缓缴税款是利用资金的时间价值进行规划。现在的一万元肯定不等于一年一万元。企业现在交一万。不如等到一年再交一万,相当于利用税务的信任;

3.利用转移定价:指关联企业销售商品、提供服务、转让无形资产时设定的价格。

4.利用税法漏洞:是利用税法文本中的疏漏或税收管理中的大大小小的漏洞进行策划的方法。

税收筹划的风险控制

税务规划可能有以下风险:

1.纳税人在规划时错误选择税收政策;

2.纳税人财税基础薄弱,对税收筹划存在误解。

对此,企业在规划之前,必须充分了解税法,关注税法的变化;对规划方案进行详细的可行性分析;夯实财务会计基础。

1.《企业所得税的税收筹划 企业如何进行企业所得税和增值税的纳税筹划?》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《企业所得税的税收筹划 企业如何进行企业所得税和增值税的纳税筹划?》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/fangchan/1292338.html