联商。com:成立于1987年的国美和成立于1990年的苏宁电器,由于商业模式相似,在家电零售领域一直是竞争对手。然而,这两家当时收入并不平等的零售巨头之间的距离却在不断扩大。

规模比较

根据苏宁易购和国美零售近三年的年报,就营收而言,国美零售和苏宁易购不是三年前的一个数量级。

2016年,国美零售收入766.95亿元,苏宁易购同年达到1485.8亿元。2018年,国美零售收入643.56亿元,苏宁易购2449.56亿元。双方差距逐年拉大。

与2016年相比,苏宁易购2018年营收增长64.86%,国美零售额下降16.09%,下降123.39亿元。

国美零售在年报中认为,营收下滑有两个原因:一是宏观经济相对疲软,集团传统业务受到影响;二是集团“战略转型”时期造成的正常“痛苦”。

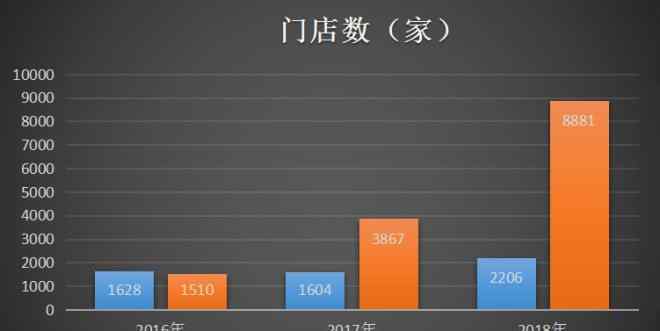

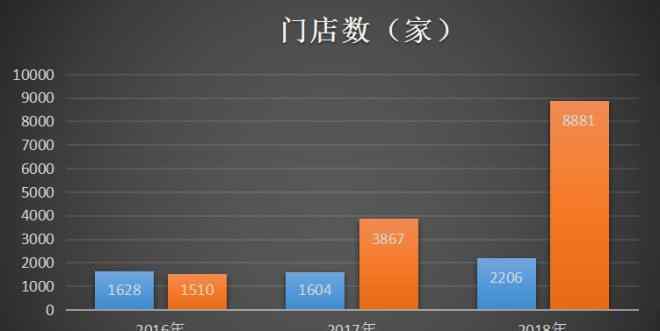

事实上,“联商网”认为,两家门店数量的差异也是营收差异的重要原因。

截至2018年12月31日,苏宁易购拥有8881家自营店,而国美目前不超过2206家,甚至低于2017年苏宁易购拥有的自营店数量。

净利润比较

相对于规模的停滞,国美零售最头疼的是亏损问题。年报显示,2018年,国美零售集团母公司所有者应占亏损48.87亿元;2017年,国美零售同期亏损4.5亿元。

相比之下,苏宁易购这两年净利润持续增长。2018年,苏宁易购归属于上市公司股东的净利润为133.27亿元,2017年为42.13亿元。

事实上,2016年,两家公司的净利润都不到10亿元:苏宁易购7.04亿元,国美零售3.25亿元。

是什么原因导致苏宁易购和国美零售净利润上下波动?

对于亏损的原因,国美零售认为有三个原因:

1.2018年销售收入下降导致综合毛利率下降。年报显示,国美零售毛利率从去年同期的18.26%下降到16.80%,降幅为1.46个百分点。

2.总营业费用的增加。

其实这也是毛利率下降的直接原因之一。2018年营业费用总额154.46亿元,同比增长14.85%。其中,营销费用占销售收入的比重比去年同期增长1.67%。随着营销费用的增加,收入减少,这也反映了国美零售在2018年营销策略的选择上犯了一些错误。

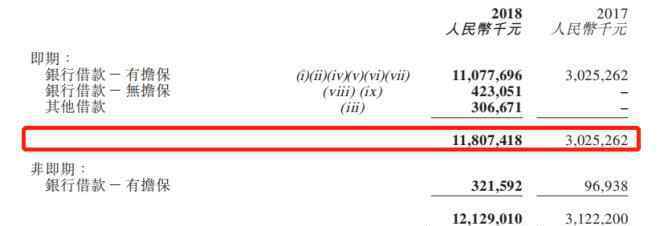

3.财务成本同比增长24.42%。

根据年报,财务成本主要由银行贷款和贷款利息造成。2018年,国美零售计息银行贷款等贷款总额为118.07亿元,而2017年为30.25亿元,这意味着仅2018年,国美零售贷款就达到87.82亿元。高额贷款也让国美零售仅支付3.41亿元银行利息。

其实苏宁易购主营业务也有亏损的问题。根据苏宁易购年报,其2018年的主要利润来源为“投资收益”,金额为139.9亿元,占总利润的100.32%,其中处置部分阿里巴巴集团股份带来的投资收益为110.12亿元。

但相比国美零售日益严峻的亏损局面,苏宁易购的“日子”相对好过一些。

加快转型

如今,“美苏争霸”的局面已经不复存在。在新的零售背景下,传统家电零售商也走上了转型之路。

已经领先的苏宁易购也在加速转型。2019年,苏宁易购将加快线下门店新业态的开发和布局;2018年,苏宁一口气开3000多家店,还会继续加速。同时,利用苏宁易购零售云快速抢占农村市场份额也出现在苏宁易购的日程中。

其实国美零售也在积极尝试智能化转型,以“家居与生活”整体解决方案为切入点,从传统电器到家居、家装、家政服务、百货、金融等领域。

国美2018年年报显示,国美2017年新业务销售额占比0.1%,2018年达到4.7%。家居集成解决方案、橱柜集成等新业务GMV同比增长116%,并与欧洲最大的橱柜厨具零售连锁品牌IXINA合作开发橱柜自营模式。

当同行在急行军的转型路上,“家和生活”能成为国美零售的生命线吗?一切还需要时间去验证。

1.《国美官网首页 国美VS苏宁,曾经两大家电巨头如今怎么样了?》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《国美官网首页 国美VS苏宁,曾经两大家电巨头如今怎么样了?》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/fangchan/1314790.html